_20251125-061337.038728.png)

- 全ての固定費 0 円!(初期 / 月額 / 払い戻し / 振込手数料 / 解約費用)

- 入金最短「即時」振込で個人おすすめ・資金調達可能※条件あり

- 開封後でも30日以内端末返品◎!(電子マネー/タッチ決済/QRコード/持ち運びOK)

- 初期費用「0円」端末代金「

39,600→0円」手数料が得になるキャンペーン中 - 主要決済ブランド(30種)に対応、ワイヤレス/プリンター内蔵で持ち運びOK

- 初めてでも安心充実サポート!お電話窓口で365日対応

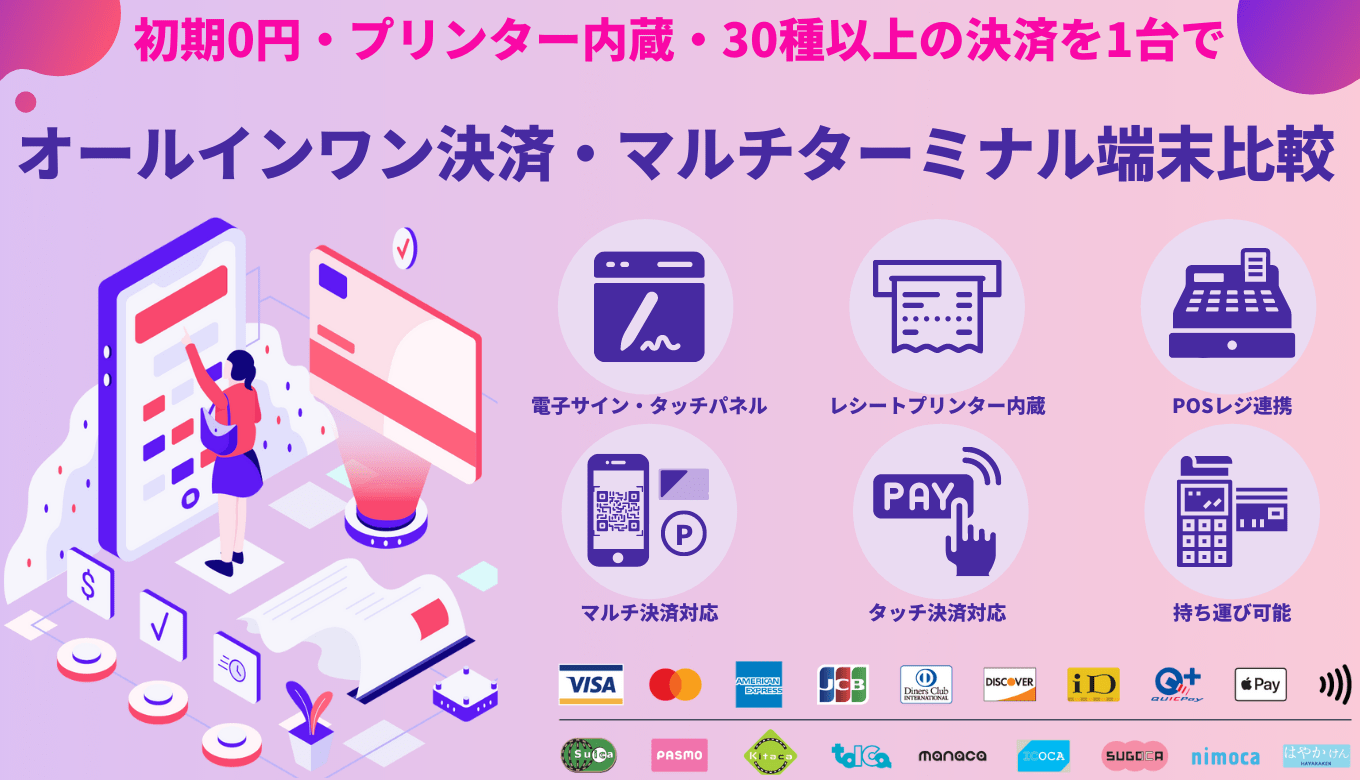

- 決済・タブレット・プリンタが1台に統合

- 24時間365日のサポート体制

- 初期費用0円

キャッシュレス決済端末とは

キャッシュレス決済端末とは、現金を使わずにクレジットカード、電子マネー、QRコード決済などスマホ決済を受け付けるための端末です。

- クレジットカード(VISA、Mastercardなど)

- 電子マネー(iD、QUICPay、ApplePay、GooglePayなど)

- QRコード(PayPay、楽天ペイなど)

- デビットカード

政府がキャッシュレス化が推進してきたこともあり、中~大規模のチェーン店だけでなく個人経営の飲食店や小売店などを含む、多くの業界で利用されています。

キャッシュレス決済端末メーカーおすすめランキング9社を比較

こちらが、今回ランキングでご紹介するおすすめのキャッシュレス決済端末です。

いずれの端末も、クレジットカードや電子マネー、QRコードなど、すべての支払い方法に対応しています。

| 順位 | サービス名 | 端末イメージ | おすすめ評価 |

| 🥇 | stera pack |  | (4.63) |

| 🥈 | Square ターミナル |  | (4.62) |

| 🥉 | Square リーダー |  | (4.59) |

| 4位 | STORES 決済 |  | (4.57) |

| 5位 | スマレジ・PAYGATE POS |  | (4.55) |

| 6位 | JMS |  | (4.53) |

| 7位 | PayCAS Mobile |  | (4.45) |

| 8位 | Airペイ |  | (4.45) |

| 9位 | 楽天ペイ ターミナル |  | (4.44) |

キャッシュレス決済端末のおすすめ評価・ランキングについて▼

※おすすめ評価は、以下の10項目(使いやすさ、決済手数料、持ち運びやすさ、対応ブランド、初期費用、月額費用、入金サイクル、入金手数料、導入スピード、契約期間)について、0~100点で個別に評価。各項目に設定された重みに基づいて重み付き幾何平均を計算し、算出されたスコア(0~100)を100で割って0〜1の範囲に正規化。そのうえで、5点満点スケールに換算しておすすめ評価としています。(最終更新日:2026/3/26)

※無料キャンペーンは各企業で期間と条件が設けられている場合があります。詳細は公式ページをご確認ください。

各サービス・メーカーの機能や料金プランをランキング順に詳細に解説します。

1位:stera pack

- 【初期費用0円】多様な決済に1台で対応できる、パナソニック製のオールインワン端末

- 決済・タブレット・プリンタを端末1台に統合。お店のレジ周りがすっきりスマートに。

- 【決済手数料率1.98%~(※1)】で個人事業主にもおすすめ!月額費用も初年度0円(※2)

- 【24時間365日ヘルプデスク】や、端末の【修理交換無料(※3)】 充実したサポート体制

- クーポン配信やスタンプカード機能が使える【販促アプリ】も付帯

stera packは三井住友カード・GMO・VISAといった大手金融・決済企業が提供する、手数料1.98%~・QRコード/電子マネー/クレジットなど30種以上の決済手法に対応した初期0円のオールインワン決済端末です。

| 初期費用 | 0円 ※端末は無料レンタル |

|---|---|

| 月額費用 | 初年度:0円 ※無料 2年目以降:3,300円(税込) / 端末1台 または、条件※2達成で永年無料 |

| 端末タイプ | 据置型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | ・スモールビジネス 1.98%~3.24% ※1 ・スタンダード 2.70%~3.24% |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 毎日締め(2営業日後払い)※4 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) |

| 入金手数料 | 三井住友銀行:0円 その他:220円(税込) |

| 契約・解約金 | 契約期間:3年間 違約金:無料※ 解約申請から45日以内に端末の返却が条件 |

| 導入までの目安 | 最短約2週間 |

| 屋外決済 | ✕ |

| 初期費用 | 0円 ※端末は無料レンタル |

|---|---|

| 月額費用 | 初年度:0円 ※無料 2年目以降:3,300円(税込) / 端末1台 または、条件※2達成で永年無料 |

| 端末タイプ | 据置型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | ・スモールビジネス 1.98%~3.24% ※1 ・スタンダード 2.70%~3.24% |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 毎日締め(2営業日後払い)※4 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) |

| 入金手数料 | 三井住友銀行:0円 その他:220円(税込) |

| 契約・解約金 | 契約期間:3年間 違約金:無料※ 解約申請から45日以内に端末の返却が条件 |

| 導入までの目安 | 最短約2週間 |

| 屋外決済 | ✕ |

※2:2年目以降、直近1年間の累計キャッシュレス売上が3,000万円以上の場合サービス利用料は永年無料でご利用いただけます。

※3:加盟店様の故意・過失がない場合に限ります。

※4:「毎日締め2営業日後払い」は新規お申し込み時に選択できません。ご希望の方はホームページから詳細をご確認ください。

2位:Squareターミナル

- 月額・解約・振込手数料0円・資金調達も可能※条件あり

- QRコード/電子マネー/クレジット/タッチ決済対応でインバウンドにも強い

- レシートプリンタ一体型/周辺機器不要で初期費用が安い

- 持ち運び可能でレジ横以外の座席・屋外・移動販売決済にも

- 開封後も30日以内返品OK・個人もおすすめ最短即時入金&即日利用開始

Square Terminal(スクエアターミナル)はレシートプリンターが一体となった、暗証番号入力も可能なオールインワン決済端末です。

クレジットカード・QRコード・電子マネー・タッチ決済など様々な支払いに対応しています。1日充電が持つためテーブル決済や屋外決済にもおすすめで、タッチパネルでPOSレジの操作や、電子レシートの送付も可能です。

月額・初期費用が0円表記の他社様のサービスはありますが、実際は端末代金に加えてレシートプリンター・スマホやタブレットなどの周辺機器が必要なため別途導入費用が発生する場合もあります。

| 初期費用 | 0円+端末費用(39,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー コード決済 ※中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 特徴 | 無料でPOSレジで在庫管理もできる オンライン請求書発行や継続課金もできる |

| 初期費用 | 0円+端末費用(39,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー コード決済 ※中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 特徴 | 無料でPOSレジで在庫管理もできる オンライン請求書発行や継続課金もできる |

3位:Square リーダー

- QRコード/電子マネー/クレジット/タッチ決済対応でインバウンド対策にもおすすめ

- 最短即時入金で個人事業主にもおすすめ・30日返金OK

- 案内を受け取った加盟店は最短翌日入金の資金調達利用も可能

- 月額0円・振込・販売手数料0円/手のひらサイズのコンパクトな決済端末

- 1アカウントで無料ネットショップ・POSレジ・Web請求書も利用可能

Square Reader(スクエアリーダー)は月額0円でスマホ・タブレットに接続するだけで簡単に利用可能なマルチ決済端末です。EMVおよびPCI準拠の基準をクリアしているのでセキュリティ面も安心です。

振込手数料0円・月額・解約費用など面倒な費用は全て無料。明確でわかりやすい料金体系も特徴です。

最短即時入金が可能なため個人事業主でもキャッシュフロー観点でおすすめ、ICカード・タッチ決済など豊富な支払い方法にも対応し多くの顧客層を獲得ができます。

| 初期費用 | 0円+端末費用(4,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー対応 QRコード※カメラ付きスマホ・タブレットと接続 中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 初期費用 | 0円+端末費用(4,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー対応 QRコード※カメラ付きスマホ・タブレットと接続 中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

4位:STORES 決済

_01kafptjt146f345r05aef9zsb_20251120-040211.897414.png)

- 決済手数料1.98%~!業界最安水準で導入できる!

- STORESのサービスがまとめて使える!(POSレジ・ECショップ・予約・モバイルオーダーなど)

- QRコード・電子マネー・クレジットカードなど、あらゆる決済手段に対応

- 持ち運べてスタイリッシュな決済端末

- 外部システム連携の複数可能

STORES 決済 は、個人事業主から複数店舗にもおすすめのサービスです。

スタンダードプランなら、業界最安水準の手数料1.98%〜、決済端末代金0円!

さらに決済だけではなくPOSレジや予約システムをはじめとしたSTORESのサービスが無料で使えちゃいます!

クレジットカードのタッチ決済はもちろん、iDやQUICPayなどの電子マネー、PayPayなどのQRコード決済まで、基本的な決済手段にバッチリ対応。オンラインの請求書決済もあります。

| 初期費用 | ・スタンダード 端末代金0円 ・フリー 端末費用27,720円 |

|---|---|

| 月額費用 | ・スタンダード 3,300円 ・フリー 0円 |

| 端末タイプ | モバイル型 カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 1.98%〜 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 最短翌々日 |

| 入金手数料 | ・契約期間 スタンダード:1年 フリー:なし ・違約金 契約満了月分の月額費用 |

| 契約・解約金 | スタンダード:1年 フリー:なし 違約金:契約満了月分の月額費用 |

| 導入期間 | 最短3営業日 |

| 屋外決済 | 〇 |

| 特徴 | すべての機能が無料で使える POSレジ ネットショップ 予約システム モバイルオーダー |

| 初期費用 | ・スタンダード 端末代金0円 ・フリー 端末費用27,720円 |

|---|---|

| 月額費用 | ・スタンダード 3,300円 ・フリー 0円 |

| 端末タイプ | モバイル型 カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 1.98%〜 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 最短翌々日 |

| 入金手数料 | ・契約期間 スタンダード:1年 フリー:なし ・違約金 契約満了月分の月額費用 |

| 契約・解約金 | スタンダード:1年 フリー:なし 違約金:契約満了月分の月額費用 |

| 導入期間 | 最短3営業日 |

| 屋外決済 | 〇 |

| 特徴 | すべての機能が無料で使える POSレジ ネットショップ 予約システム モバイルオーダー |

5位:スマレジ・PAYGATE POS

- 今なら端末費用無料!端末代金39,600円→0円 / 決済手数料1.98%~

- クレカ/QR/電子マネー対応・プリンタ内蔵型のオールインワンで周辺機器不要

- テーブル決済/移動販売/デリバリー/イベントも可能・持ち運び式で個人おすすめ

- スマレジPOS連携で端末から金額入力で二度打ち不要/売上集計/レジ作業も1台で

- POS/在庫連携で飲食店以外の雑貨・アパレルなど小売業界もおすすめ

※キャンペーン内容は変更の場合があるため公式HPよりごお問合せください

スマレジ・PAYGATE POSは端末初期※0円でPOSレジメーカーのスマレジが提供するプリンタ内蔵型・タッチパネル操作が可能で、周辺機器が不要なオールインワン決済端末です。

POSレジ連携で端末から金額を直接入力・売上集計ができ、持ち運び式のため移動販売やテーブル・イベント・屋外決済も可能なため、個人事業主の方にもおすすめです。

| 初期費用 | 端末費用: |

|---|---|

| 月額費用 | 3,300円 ※その他プランあり |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 1.98%~ |

| 対応決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | ・月2回 末締め翌15日払い 15日締め当月末払い |

| 入金手数料 | 問合せ |

| 契約・解約金 | 契約期間:1年間 違約金:契約満了月分の月額費用 |

| 導入期間 | 1~1.5か月 |

| 屋外決済 | 〇 |

| 初期費用 | 端末費用: |

|---|---|

| 月額費用 | 3,300円 ※その他プランあり |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 1.98%~ |

| 対応決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | ・月2回 末締め翌15日払い 15日締め当月末払い |

| 入金手数料 | 問合せ |

| 契約・解約金 | 契約期間:1年間 違約金:契約満了月分の月額費用 |

| 導入期間 | 1~1.5か月 |

| 屋外決済 | 〇 |

6位:JMSおまかせサービス Webプラン

- 手数料率が最安水準

- お店にあわせて選べる端末機、初期費用0円(無料)端末あり

- サポート体制充実(対面/電話)

- インバウンドにも対応できる71種類の決済ブランド

- POSレジとの連動も可能

JMSおまかせサービス Webプランは店舗の環境や利用シーンに合わせて端末機が選べる!初期費用0円(無料)端末もあり!

端末機を使う場所(レジ横・テーブル・店先 etc)、店舗のインターネット環境、利用しているPOSレジなど、それぞれの店舗の状況に合わせて端末機が選べます。

LTE通信機能がついた端末もあるため、インターネット環境が無い店舗やWi-Fiの電波が不安な場所でも使えます!

| 初期費用 | 0円 ※無料 0円の端末機あり |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 2.48%~ ※JMS中小企業応援プログラム対象の場合 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 月2回 月6回 |

| 入金手数料 | 月2回:無料 月6回:198円/振込毎 ※税込 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 約4~6週間 |

| 屋外決済 | 〇 |

| 特徴 | ・VEGA3000 決済から売上票印字までオールインワン |

| 初期費用 | 0円 ※無料 0円の端末機あり |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 2.48%~ ※JMS中小企業応援プログラム対象の場合 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 月2回 月6回 |

| 入金手数料 | 月2回:無料 月6回:198円/振込毎 ※税込 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 約4~6週間 |

| 屋外決済 | 〇 |

| 特徴 | ・VEGA3000 決済から売上票印字までオールインワン |

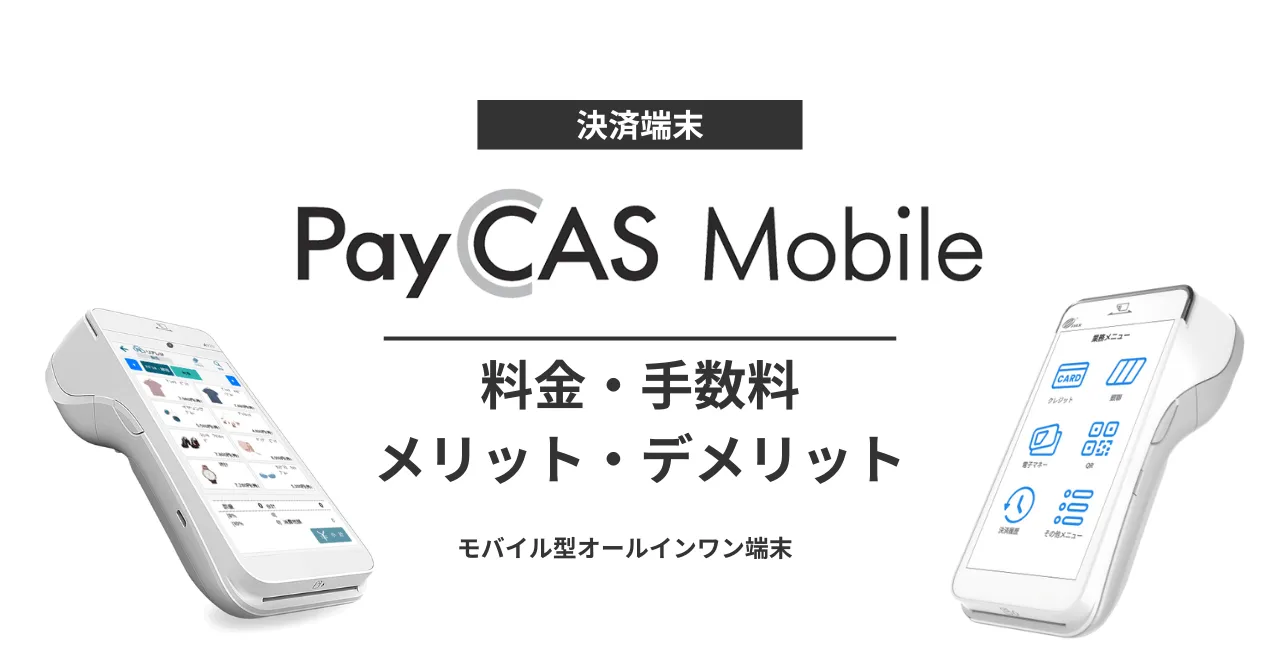

7位:PayCAS Mobile

- 端末1台で、クレジット・QRコード・電子マネーに対応可能なマルチ決済端末

- 特別セットプランでお得に 端末0円/月額費用1,980円~/決済手数料2.48%~

- 大画面タッチパネルだからスマホ感覚で操作ができる

- SIM対応・大容量バッテリー搭載でどこでも持ち運び決済可能

- POS・モバイルオーダー・勤怠管理などの業務アプリ搭載可能

PayCAS Mobileは、クレジット・電子マネー・QRコード決済など、さまざまな決済に1台で対応可能なマルチ決済端末です。 決済方法ごとに端末を使い分ける必要がないため、店舗オペレーションがスムーズになります。端末はコンパクトサイズの上プリンターも内蔵されているため、複数の機器を置く必要がなく、レジ周りの省スペース化にも有効です。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0~1,980円(税別) |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 |

| 決済手数料 | 2.20%~3.24% PayPayは1.98~2.80% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月2回 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:4年 違約金:問い合わせ |

| 導入期間 | 1か月 |

| 屋外決済 | 〇 |

| 特徴 | コードレス端末 業務アプリ連動可能 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0~1,980円(税別) |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 |

| 決済手数料 | 2.20%~3.24% PayPayは1.98~2.80% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月2回 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:4年 違約金:問い合わせ |

| 導入期間 | 1か月 |

| 屋外決済 | 〇 |

| 特徴 | コードレス端末 業務アプリ連動可能 |

8位:Airペイ

- 初期費用&月額固定費0円・iPadとカードリーダーの無償貸与キャンペーン実施中

- QRコード/電子マネー/クレジット/タッチ決済など36種以上の支払いに対応

- 個人/小規模店舗おすすめ振込手数料0円/月に最大6回入金でキャッシュフロー安定

- 持ち運びも可能で移動販売/屋外&テーブル決済/決済手数料は業界最安水準

- 無料POSレジアプリ”Airレジ”インストールで注文~売上管理もひとつで完結

※キャンペーン条件を必ずご確認ください。詳しくはこちら。

Airペイ(エアペイ)は初期費用/月額固定費0円で利用開始ができQRコード/電子マネーなど36種以上の決済に対応したマルチ決済端末で、振込手数料0円/月に最大6回入金と個人や小規模店舗におすすめです。

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 カードリーダー型 ※iPad/iPhoneと無線接続 |

| 手数料 | 2.48%~3.24% ※COIN+は1.08% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友) 月3回(その他銀行) |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:1年間 違約金:なし |

| 導入期間 | 1週間~1ヶ月 |

| 屋外決済 | △ 申請時に書類必要 |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 カードリーダー型 ※iPad/iPhoneと無線接続 |

| 手数料 | 2.48%~3.24% ※COIN+は1.08% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友) 月3回(その他銀行) |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:1年間 違約金:なし |

| 導入期間 | 1週間~1ヶ月 |

| 屋外決済 | △ 申請時に書類必要 |

9位:楽天ペイ ターミナル

_01hxrgg5tntt07p3b4svyppy0m_20240513-081828.499454.png)

- 楽天ペイアプリは顧客満足度No.1(QRコード決済業種主要6指標全てで1位)

- QRコード決済利用者&楽天ペイユーザー増加中

- 様々な決済方法を一度に導入可能!さらに決済手数料2.00%~!

- 新規楽天ポイントカードパートナー初期費用・月額費用0円キャンペーン中 !

- 別途のプリンター接続不要!スムーズにレシートをお渡しすることが可能!

| 初期費用 | 0円+端末費用:34,800円 ※キャンペーンで0円 キャンペーンの条件をHPで確認 |

|---|---|

| 月額費用 | ・ライト 0円※無料 ・スタンダード 2,200円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | ・ライト 2.254%~3.56%(税抜) ・スタンダード 2.00%~3.56%(税抜) |

| 対応している決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 3営業日後 ※楽天銀行:翌日入金 |

| 入金手数料 | 330円/回 ※楽天銀行:無料 |

| 契約・解約金 | ・スタンダード 2年(違約金38,280円) ・ライト なし |

| 導入までの目安 | お問い合わせ |

| 屋外決済 | 〇 |

| 特徴 | モバイル通信(4G LTE)・Wi-Fi対応 楽天ポイントパートナー加盟可 |

| 初期費用 | 0円+端末費用:34,800円 ※キャンペーンで0円 キャンペーンの条件をHPで確認 |

|---|---|

| 月額費用 | ・ライト 0円※無料 ・スタンダード 2,200円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | ・ライト 2.254%~3.56%(税抜) ・スタンダード 2.00%~3.56%(税抜) |

| 対応している決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 3営業日後 ※楽天銀行:翌日入金 |

| 入金手数料 | 330円/回 ※楽天銀行:無料 |

| 契約・解約金 | ・スタンダード 2年(違約金38,280円) ・ライト なし |

| 導入までの目安 | お問い合わせ |

| 屋外決済 | 〇 |

| 特徴 | モバイル通信(4G LTE)・Wi-Fi対応 楽天ポイントパートナー加盟可 |

【比較表】キャッシュレス決済端末の導入費用・決済手数料を一覧で比較

各端末やメーカーごとに導入費用・手数料だけでなく、特徴や対応している決済方法なども異なるため、導入する前にしっかりと比較しましょう。

ここからは、各キャッシュレス決済端末について、ランキング順に詳しく解説していきます。

| サービス名 | 端末 | 端末の種類 | 端末費用 | 決済手数料 | 初期費用 | 月額費用 | 入金サイクル | 入金手数料 | クレジットカード | 電子マネー | QRコード | 屋外決済 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 据置型 | 0円 | クレジットカード:1.98%~ | 0円 | 初年度:0円 | 毎日※/月6/月2締め | 三井住友銀行:0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | ✕ | |

| モバイル型 | 0円~ | クレジットカード:2.5%~ | 無料アカウント登録 | 固定費全て0円 | 即時入金可能 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| モバイル型 | 39,980円(税込) | クレジットカード:2.5%~ | 0円 | 固定費全て0円 | 即時入金可能 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| モバイル型 | 4,980円(税込) | クレジットカード:2.5%~ | 0円 | 固定費全て0円 | 即時入金可能 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| モバイル型 | 19,980円 | 無料アカウント登録 | フリー:0円 | 最短翌々日 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | ||

| モバイル型 | 39,600円 | クレジットカード:1.98%~ | 0円 | 3,300円(税込) | ・月2回 | 問合せ | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| モバイル型 | 0円 | クレジットカード:2.48%~ | 0円 | 0円 ※無料 | ・月2回 | 月2回:無料 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| モバイル型 | 78,800円 | クレジットカード:2.20%~ | 0円 |

| ・月2回 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| モバイル型 | 20,167円 | クレカ:2.48%~ | 0円 | 0円 ※無料 | ・月6回 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | △ |

スマホが決済端末になる無料アプリおすすめランキング3選|手数料を比較

スマホを決済端末として使える「タッチ決済対応アプリ」は、初期費用を抑えたい小規模店舗やイベント出店者に特におすすめです。専用端末なしでクレジットカードのタッチ決済が可能ですが、iDや交通系IC、QRコード決済には非対応な場合が多いため、導入前に対応ブランドを確認しましょう。

| 決済アプリ | 決済イメージ | 初期費用 | 月額費用 | 決済手数料 | 入金サイクル | 振込手数料 | 審査期間 | POSレジ機能 | レシート発行 | 決済上限 | 対応カードブランド | 電子マネー決済 | QRコード決済 |

| stera tap |  | 0円 | 0円 | 1.98%~ | 毎日締め(2営業日後払い)※ 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) ※新規申込時選択不可 | 三井住友銀行口座:無料 その他銀行口座:220円(税込) | iPhone:最短15分 Android:5営業 | お問い合わせ | メール送信 | お問い合わせ | Visa Mastercard AMEX JCB | 不可 ※決済端末が必要 | お問い合わせ |

| Square(スマホでタッチ決済) |  | 0円 | 0円 | 2.50%~ | 最短即時 | 無料 | 最短15分 | あり | メール送信 SMS送信 プリンター対応 | なし |

Visa Mastercard AMEX JCB Diners Club Discover | 不可 ※決済端末が必要 |

PayPay 楽天ペイ d払い au PAY メルペイ Alipay+ WeChat Pay |

| Airペイ タッチ |  | 0円 | 0円 | 2.48%~3.24% | 最短月6回 | 無料 | 最短15分 | あり ※Airレジとの連携可 | メール送信 |

15,000円まで(物理カードの場合) 実質なし (デジタルウォレット) | Visa Mastercard AMEX JCB | 不可 ※決済端末が必要 |

PayPay 楽天ペイ d払い auPAY (AirペイQR利用) |

各アプリの機能や特徴をランキング順に詳細に解説します。

1位:stera tap

- 最短15分で利用開始可能、お手軽に利用可能(iphoneの場合)

- 手数料率が低い 決済手数料率は、1.98%~※注釈は解説ページに記載

- あなたのスマホが決済端末に、決済端末の用意の必要無し

- 初期費用、振込手数料、無料

- iPhoneかAndroidで選択可能

| 初期費用 | 無料 ※端末はお手持ちのスマホで |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 1.98%~ ※新規契約の小規模事業者向けの手数料率です。その他条件があります。 |

| 初期費用 | 無料 ※端末はお手持ちのスマホで |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 1.98%~ ※新規契約の小規模事業者向けの手数料率です。その他条件があります。 |

2位:Square スマホでタッチ決済

- 決済手数料2.5%~月額・振込/払戻し/チャージバック手数料が0円

- QRコード/電子マネー/クレジット/タッチ決済対応 ・店頭やイベントなど屋外も場所を問わず利用可能

- スマホ1つで簡単キャッシュレス・最短即時入金

- 案内を受け取った加盟店は最短翌日入金の資金調達利用も可能

- アカウント1つで無料POSレジ・ネットショップ・事前決済・継続課金を1つに

Square(スクエア)は初期・月額費用が無料に加え各種手数料も0円で、簡単に始められて・店舗負担の少ないお得なキャッシュレス決済です。

スマホが決済端末になるためテーブル決済や移動販売の屋外決済など場所を問わず利用でき、利用者の多いPayPay・電子マネー・クレジットタッチ決済と幅広い決済に対応しています。

また、Squareは海外でも広く利用されているため外国人観光客にも安心感を与えられる上、中国圏で主流の決済ブランドにも対応している為ビジネスチャンスを逃すことないでしょう。

また個人事業主や小規模事業者にもおすすめなポイントとしてはキャッシュフローの安定で重要となる入金の早さで、業界最短の最短即時入金・振込手数料0円・月額・解約費用など面倒な費用は全て無料。

| 初期費用 | 0円 ※無料 端末費用0円 ※30日返品OK |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 決済手数料:2.5%~3.25% 振込・払戻し手数料:無料 |

| 内容 | POSレジアプリは無料で利用可 中国圏主力決済ブランド対応 |

| 初期費用 | 0円 ※無料 端末費用0円 ※30日返品OK |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 決済手数料:2.5%~3.25% 振込・払戻し手数料:無料 |

| 内容 | POSレジアプリは無料で利用可 中国圏主力決済ブランド対応 |

3位:Ariペイ タッチ

_01jm1xsmg0srryzx51wjs3ph94_20250214-094918.713032.png)

- 手数料:2.48%~

- 初期費用が無料で、手軽に始められる

- 導入サポートが充実

Airペイ タッチは、小規模店舗向けに設計されたシンプルで使いやすい決済アプリです。主要なクレジットカードブランドだけでなく、QRコード決済にも対応しており、幅広い顧客層に対応できます。

こんな人におすすめ

さまざまな決済手段を導入し、顧客満足度を向上させたい小規模店舗や個人事業主にピッタリのサービスです!

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2.48%~3.24% |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2.48%~3.24% |

キャッシュレス決済端末の種類|端末のタイプ別

キャッシュレス決済端末には大きく分けて、2種類があります。

- カード情報を読み取る機能を備えた「カードリーダー型決済端末」

- レシートプリンタまで付いた「オールインワン型決済端末」

できるだけ安く・簡単に始めたいなら「カードリーダー型」、レジ業務をまとめて効率よく使いたいなら「オールインワン型」というのが基本的な選び方です。

1. カードリーダー型

スマホやタブレットとBluetoothなどで接続して使う決済端末です。クレジットカード(タッチ決済・差し込み)や電子マネーに対応し、QRコード決済はスマホ・タブレットのカメラで読み取りを行います。

安価かつ小型な端末が多い一方で、レシートプリンターは別で購入が必要となる点は注意しましょう。

低コストで簡単に決済を導入したい個人事業主や小規模店舗におすすめです。

2. オールインワン型

決済から会計までを1台で完結できる決済端末です。クレジットカード、電子マネー、QRコード決済に1台で対応し、「レシートプリンターも内蔵」されています。

端末1つでレジ周りをスッキリとしたいというお店におすすめです。ただし、端末費用が高い(無料もありますが、その場合は契約期間が長く、早く解約すると解約費用がかかる)点には注意しましょう。

オールインワン決済端末についてはこちら。

キャッシュレス決済端末の種類|端末の設置方法

キャッシュレス決済端末は、設置方法の違いによって大きく2種類に分かれます。1つは「据置型」、もう1つは「モバイル型(ポータブル型)」です。

なお、どちらがよいかは、お店の営業スタイルや運営方法によって異なります。

1. 据置型

据置型は、レジカウンターや受付など決まった場所に固定して設置するタイプのキャッシュレス決済端末です。電源や通信環境を常時確保できるため、決済の安定性が高いのが最大の特徴です。また、POSレジや会計システムと連携しやすい点もメリットです。

特に、会計場所が固定されている飲食店・小売店・美容室・クリニックなどに向いており、処理速度や操作性を重視したい店舗におすすめです。一方で、客席会計や移動販売はできないという点には注意が必要です。

2. モバイル型

モバイル型(ポータブル型)は、バッテリー内蔵で持ち運びが可能なキャッシュレス決済端末です。Wi-Fiやモバイル回線を使って場所を選ばず決済できるのが強みです。

テーブル会計を行う飲食店、イベント出店、キッチンカー、訪問型サービスなど、柔軟な会計スタイルが求められる業態に適しています。省スペースで導入しやすい反面、充電管理や通信環境の影響を受けやすい点はデメリットといえます。

無料で使えるキャッシュレス決済端末

無料で使えるキャッシュレス決済端末には、「端末代が無料」のものと「初期・月額費用が無料」で利用できるものがあります。

端末代が無料で導入できるキャッシュレス決済端末

端末代がかからず無料で導入できるおすすめのキャッシュレス決済端末機はこちらです。

| サービス名 | ||||||

|---|---|---|---|---|---|---|

| 端末 | | | | | | |

| 端末費用 | 0円 | 19,980円 | 39,600円 | 0円 | 78,800円 | 20,167円 |

| 月額費用 | 初年度:0円 | フリー:0円 | 3,300円(税込) | 0円 ※無料 |

| 0円 ※無料 |

| 契約条件 | 契約期間:3年間 | 契約期間:スタンダード:1年 | 契約期間:1年間 | 契約期間:なし | 契約期間:4年 | 契約期間:1年間 |

端末費用が無料の場合は、最低契約期間の縛りがあることが多いです。その点には注意しましょう。

月額費用が無料で導入できるキャッシュレス決済端末

端末代はかかりますが、月額費用が無料で導入できるおすすめのキャッシュレス決済端末機はこちらです。

| サービス名 | |||

|---|---|---|---|

| 端末 | | |  |

| 端末費用 | 4,980円(税込) | 39,980円(税込) | 84,980円 |

| 月額費用 | 固定費全て0円 | 固定費全て0円 | 固定費全て0円 |

| 契約条件 | 契約期間:なし | 契約期間:なし | 契約期間:なし |

逆にこちらは契約期間の縛りや違約金はありません。

キャッシュレス決済端末の総費用を比較|初期・月額費用と手数料

キャッシュレス決済端末を導入したときにかかる総費用をまとめました。キャッシュレス決済額に応じてシミュレーションをしています。

| サービス名 | 端末イメージ | 【1年間の費用】 合計決済額 500万/年の場合 (42万/月、1.4万/日) | 1,000万/年 83万/月 2.7万/日 | 2,000万/年 167万/月 5.5万/日 | 3,000万/年 250万/月 8.2万/日 | 5,000万/年 417万/月 13.7万/日 | 1億/年 833万/月 27.4万/日 | 【3年間の費用】 合計決済額 500万円/年の場合 (42万/月、1.4万/日) | 1,000万/年 83万/月 2.7万/日 | 2,000万/年 167万/月 5.5万/日 | 3,000万/年 250万/月 8.2万/日 | 5,000万/年 417万/月 13.7万/日 | 1億/年 833万/月 27.4万/日 | 【5年間の費用】 合計決済額 500万円/年の場合 (42万/月、1.4万/日) | 1,000万/年 83万/月 2.7万/日 | 2,000万/年 167万/月 5.5万/日 | 3,000万/年 250万/月 8.2万/日 | 5,000万/年 417万/月 13.7万/日 | 1億/年 833万/月 27.4万/日 |

| stera pack | | ¥107,820 | ¥215,640 | ¥431,280 | ¥646,920 | ¥1,078,200 | ¥2,156,400 | ¥402,660 | ¥726,120 | ¥1,373,040 | ¥2,019,960 | ¥3,313,800 | ¥6,548,400 | ¥697,500 | ¥1,236,600 | ¥2,314,800 | ¥3,393,000 | ¥5,549,400 | ¥10,940,400 |

| Sqaure決済 | | ¥130,250 | ¥260,500 | ¥521,000 | ¥781,500 | ¥1,302,500 | ¥2,605,000 | ¥390,750 | ¥781,500 | ¥1,563,000 | ¥2,344,500 | ¥3,907,500 | ¥7,815,000 | ¥651,250 | ¥1,302,500 | ¥2,605,000 | ¥3,907,500 | ¥6,512,500 | ¥13,025,000 |

| STORES決済 | | ¥144,648 | ¥249,696 | ¥459,792 | ¥669,888 | ¥1,090,080 | ¥2,140,560 | ¥433,944 | ¥749,088 | ¥1,379,376 | ¥2,009,664 | ¥3,270,240 | ¥6,421,680 | ¥723,240 | ¥1,248,480 | ¥2,298,960 | ¥3,349,440 | ¥5,450,400 | ¥10,702,800 |

| スマレジ・PAYGATE POS | | ¥144,648 | ¥249,696 | ¥459,792 | ¥669,888 | ¥1,090,080 | ¥2,140,560 | ¥433,944 | ¥749,088 | ¥1,379,376 | ¥2,009,664 | ¥3,270,240 | ¥6,421,680 | ¥723,240 | ¥1,248,480 | ¥2,298,960 | ¥3,349,440 | ¥5,450,400 | ¥10,702,800 |

| JMS | | ¥129,320 | ¥258,640 | ¥517,280 | ¥775,920 | ¥1,293,200 | ¥2,586,400 | ¥387,960 | ¥775,920 | ¥1,551,840 | ¥2,327,760 | ¥3,879,600 | ¥7,759,200 | ¥646,600 | ¥1,293,200 | ¥2,586,400 | ¥3,879,600 | ¥6,466,000 | ¥12,932,000 |

| PayCAS Mobile | | ¥150,194 | ¥260,788 | ¥481,976 | ¥703,164 | ¥1,145,540 | ¥2,251,480 | ¥450,582 | ¥782,364 | ¥1,445,928 | ¥2,109,492 | ¥3,436,620 | ¥6,754,440 | ¥750,970 | ¥1,303,940 | ¥2,409,880 | ¥3,515,820 | ¥5,727,700 | ¥11,257,400 |

| Airペイ | | ¥129,320 | ¥258,640 | ¥517,280 | ¥775,920 | ¥1,293,200 | ¥2,586,400 | ¥387,960 | ¥775,920 | ¥1,551,840 | ¥2,327,760 | ¥3,879,600 | ¥7,759,200 | ¥646,600 | ¥1,293,200 | ¥2,586,400 | ¥3,879,600 | ¥6,466,000 | ¥12,932,000 |

キャッシュレス決済年間費用シミュレーション比較について

※キャッシュレス決済の、クレジットカード(デビットカードを含む)、電子マネー、コード決済の比率は、経済産業省が2025年3月31日に発表した「我が国のキャッシュレス決済額及び比率の推移(2024年)」の2024年の比率を基に計算しています。

※各社の費用については、2025年7月時点のキャンペーンなどを含む最低料金と振込手数料はそれが最低となる入金サイクルでの料金、各決済手段の最低決済料率を使用しています。

※費用シミュレーションは1年間の場合は初年度、3年間、5年間の場合は、初年度を含む各年の合計金額です。

※この費用シミュレーションは、あくまで参考値です。実際の費用については、導入される時点での各社の最新の情報(キャンペーンの実施有無、各料金の改定など)をお問合せの上、導入店舗での決済状況を基にご確認いただきますようお願いいたします。

ご利用上の注意点・免責事項

・本シミュレーターの結果は概算値です

・実際の手数料は契約条件により異なる場合があります

・導入前には各決済サービス会社へ正式にお問い合わせください

免責事項

・計算結果の正確性について保証いたしません

・本ツールの使用により生じた損害について一切責任を負いません

・ご利用は自己責任でお願いいたします

推奨

・実際の導入検討時は複数社から見積もりを取得し、各決済サービス会社にご相談することをお勧めします。

計算時の注意点・ポイント

- 月商は平均値で入力:繁忙期と閑散期を考慮した年間平均を使用

- キャッシュレス比率は現実的に設定:導入初期は30-40%、定着後50-60%程度が一般的

- 決済方法の比率:迷ったらクレジットカード60%、QRコード30%、電子マネー10%で試算

【目的別】キャッシュレス決済端末の選び方|ランキング付

キャッシュレス決済端末には、さまざまな種類があります。目的によって最適なキャッシュレス決済端末は異なります。

ここでは目的別に、キャッシュレス決済端末の選び方を紹介します。

「導入シェア」の高さで選ぶなら

キャッシュレス決済導入で迷ったら、導入シェアの高い決済端末を参考にしましょう。導入シェアの高いということは、それだけ導入企業から信頼されている証拠です。

例えば、「stera pack」は飲食店を中心に導入実績が多く、多彩な決済サービスに対応し、操作もわかりやすく、サポート体制も充実しています。

スマートフォンやタブレットで利用できるモバイル型端末も人気です。「Airペイ」は低コストで導入でき、持ち運びにも便利です。

「Square」もスタイリッシュなデザインで、決済処理速度が速く、無料プランも用意されています。料金体系もわかりやすく、安心して利用できます。

「決済手数料」の安さで選ぶなら

クレジットカード決済手数料の最安値は「stera pack」「STORES決済」「スマレジ・PAYGATE」で、1.98%~です。ただし、月額利用料が発生します。また、「Square」は全クレジットカードの決済手数料を3.25%から2.5%に引き下げました。

電子マネー決済では、「STORES 決済」が1.98%と最も低い手数料率です。QRコード決済では、楽天ペイ決済「楽天ターミナル」が2.00%~、PayPay決済「PayCAS Mobile」が2.8%~とそれぞれ最も安いです。

| 順位 | イメージ | サービス名 | 最安手数料 |

| 🥇 1位 | stera pack | 1.98%~ | |

| 🥇 1位 | | STORES決済 | 1.98%~ |

| 🥇 1位 | スマレジ・PAYGATE | 1.98%~ | |

| 🥈 2位 |  | JMS | 2.48%~ |

「端末料金無料」で選ぶなら

キャッシュレス決済端末を「端末料金無料」で導入できるサービスは複数ありますが、無料になる条件や端末のタイプ、契約期間はサービスごとに大きく異なります。

一見すると「0円」と表示されていても、レンタル提供か購入か、一定期間の契約が必要か、キャンペーン適用が前提かなど、内容をよく確認することが重要です。

以下では、端末費用・端末の特徴・契約条件を軸に、主要なキャッシュレス決済端末を一覧で比較しています。初期費用を抑えたい店舗や、契約条件も含めて検討したい方は、表を見ながら自店舗に合うサービスを確認してみてください。

| サービス名 | 端末費用 | 端末の特徴 | 契約条件 |

| stera pack | 0円 ※レンタル | 据置型 オールインワン ※レシートプリンター内蔵 ※電子サイン対応 | 契約期間:3年間 違約金:無料※ ※ 解約申請から45日以内に 端末の返却が条件 |

| Square 決済 | 0円 | モバイル型 カードリーダー型 据置型 から選べる | 契約期間:なし 違約金:無料 |

| Square リーダー | 4,980円(税込) | モバイル型 カードリーダー型 ※スマホ・タブレットと 接続して使用 | 契約期間:なし 違約金:無料 |

| Square Terminal | 39,980円(税込) | モバイル型 オールインワン ※レシートプリンター内蔵 ※電子サイン対応 ※電子レシート発行 | 契約期間:なし 違約金:無料 |

| STORES 決済 | 19,980円 ※スタンダードプランで0円 | モバイル型 カードリーダー型 ※スマホ・タブレットと Bluetooth接続して使用 | 契約期間: スタンダード:1年 フリー:なし 違約金: 契約満了月分の月額費用 |

| スマレジ・PAYGATE POS | 39,600円 ※キャンペーンで0円 | モバイル型 オールインワン ※レシートプリンター内蔵 | 契約期間: 1年間 違約金: 契約満了月分の月額費用 |

| JMS | 0円 | モバイル型 オールインワン ※レシートプリンター内蔵 | 契約期間:なし 違約金:無料 |

| PayCAS Mobile | 78,800円 ※特別セットプランで0円 | モバイル型 オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 | 契約期間:4年 違約金:問い合わせ |

| Airペイ(エアペイ) | 20,167円 ※キャンペーンで0円 | モバイル型 カードリーダー型 ※iPad/iPhoneと 連携して使用 | 契約期間:1年間 違約金:なし |

「入金サイクル」で選ぶなら

入金サイクルは、キャッシュレス決済事業者によって異なります。短いサイクルでは、日次や週次で入金されるものもあれば、長いサイクルでは月次や隔月次で入金されるものもあります。資金繰りの観点から、なるべく早く入金される方が助かるという場合は、入金サイクルの短いキャッシュレス決済端末を選ぶと良いでしょう。

入金サイクルが最も早いサービスとしては、「Square」が挙げられます。

Squareは、即時入金サービスがあり、言葉の通り入金ボタン1つで即時入金が可能です。※振込手数料あり

また通常入金の場合でも最短翌日入金が可能で、三井住友銀行またはみずほ銀行を振込先に指定した場合、0:00から23:59までの決済分が翌営業日に振り込まれます。

| 順位 | イメージ | サービス名 | 入金サイクル |

| 🥇 1位 | Square全端末 | 最短即時入金 ※通常入金:最短翌日 | |

| 🥈 2位 | | STORES決済 | 最短翌々日 ※銀行問わず |

| 🥉 3位 | stera pack | 最短2営業日後 ※毎日締めの場合 ※新規申込時選択不可 |

「審査スピード」で選ぶなら

一般的に、キャッシュレス決済端末を導入するには、申し込みから審査、端末の設置、運用開始まである程度の時間を要します。しかし、ビジネスチャンスを逃さないためには、迅速な導入が求められるケースもあります。例えば、イベント出店や期間限定ショップなど、短期間で集中的に売上を上げたい場合、導入審査スピードが速い決済端末を選ぶことが重要にです。

導入審査スピードは、決済事業者によって異なります。審査期間が短い事業者を選べば、最短で数日で導入が完了するケースもあります。具体的には、「Square」は、導入審査のスピードが早いことで有名です。「Square」は最短翌日で審査が完了し、「STORES 決済」も最短翌3営業日と、どちらも迅速な導入が可能です。

また、スマホを使った決済サービスの導入を含めると「stera tap」はiPhoneで申込に限り審査時間最短15分と最速といえるでしょう。

| 順位 | イメージ | サービス名 | 導入審査時間 |

| 🥇 1位 | stera tap | iPhone:最短15分 Android:最短5営業日 | |

| 🥈 2位 | Square全端末 | 最短翌日 | |

| 🥉 3位 | | STORES決済 | 最短3営業日 |

「ポータブル」なキャッシュレス決済端末を選ぶなら

従来の据え置き型の端末とは異なり、ポータブルなキャッシュレス決済端末は、小型軽量で持ち運びが容易なものが多く、場所を選ばずに決済を受け付けることができます。飲食店でのテーブル会計や、イベント会場での物販など、レジカウンターから離れた場所で決済を行う必要がある場合に便利です。

屋外イベントや移動販売で使えるポータブルなマルチ決済端末としては、「Airペイ」「スクエアターミナル」「スクエアリーダー」「STORES決済」「楽天ペイターミナル」などが挙げられます。これらの端末は、持ち運びに便利で、かつ月額0円で利用できるというメリットがあります。

「レシート機能内蔵」のもので選ぶなら

レシート出力機能付きオールインワン決済端末には、「据え置き型」と「ポータブル型」の2種類があります。

据え置き型の代表例が「stera pack」です。月額費用にレシート用紙代が含まれており、ランニングコストを抑えられるのが特徴です。

ポータブル型の「スマレジ・PAYGATE」「スクエアターミナル」「アルファポータブル」「楽天ペイターミナル」は、店内のあらゆる場所やイベント会場で使用できる柔軟性があり、テーブル決済にも対応可能です。

実店舗と「ネットショップ連携」できる機器で選ぶなら

実店舗とネットショップを連携したいなら、「Square」「STORES 決済」「スマレジ・PAYGATE」がおすすめです。「Square」はSquare オンラインビジネスと簡単に連携し、実店舗とネットショップの在庫を一元管理できます。

「STORES 決済」はSTORESと在庫を連携できます。「スマレジ・PAYGATE」はスマレジを通じて、BASE、カラーミーショップ、makeshop、Shopifyなどの人気ECカートとも連携し、実店舗とネット店舗の在庫を同期できます。

キャッシュレス決済端末を導入する流れ

キャッシュレス決済端末の導入は比較的簡単です。一般的な流れは次のとおりです。

キャッシュレス決済端末の導入方法を決める

キャッシュレス決済端末を導入する際は、最初に「どの方法で導入するか」を決めることが重要です。導入方法によって、申し込みの手間や審査の流れ、導入後の管理負担が大きく変わります。

導入方法には、①各決済サービスと直接契約する方法と、②決済代行会社を利用する方法の2種類があります。それぞれ手続きや管理方法に違いがあります。

①各決済サービスと直接契約する方法は、決済手数料を抑えやすい一方で、決済手段ごとに申込みや管理が必要になり、運用の手間が増えやすい点がデメリットです。

②決済代行会社を利用する方法は、決済手数料は少し高くなりますが、複数のキャッシュレス決済をまとめて導入でき、申込みや売上管理を一本化できます。導入や日々の運用負担を抑えられるため、初めてキャッシュレス決済端末を導入する店舗にはおすすめの方法です。

IT導入補助金や小規模事業者持続化補助金を使いたい場合は事前申請が多いので、条件などを申し込み前に確認しましょう。

申し込み・加盟店審査

決済端末の導入は、まず決済代行会社や決済サービスへの申し込みから始まります。

申し込み時には、店舗情報や代表者情報、本人確認書類、営業実態がわかる資料などを提出し、加盟店審査が行われます。審査では、業種や取扱商品、過去の取引状況などが確認され、問題がなければ加盟店として承認されます。

審査期間は数日から数週間程度が一般的で、承認後に決済端末の手配や初期設定へと進みます。

決済端末の設置・初期設定

決済端末が届いたら、電源やインターネット環境(Wi-Fi・有線LANなど)を接続し、初期設定を行います。あわせて、売上の入金口座設定やレシート設定、スタッフへの操作説明も実施します。

設定完了後にテスト決済を行い、正常に決済処理ができることを確認できれば、キャッシュレス決済の利用開始となります。

キャッシュレス決済端末を導入する7つのメリット

キャッシュレス決済端末導入するのにはいくつかのメリットがあります。

- レジ会計業務の効率化

- 不正・防犯対策につながる

- 非接触で衛生的な会計業務

- 顧客単価が高くなる可能性がある

- 訪日外国人・インバウンド顧客の囲い込み

- 1つの端末でさまざまなキャッシュレス決済に対応

- POSシステムとの連携で顧客情報の蓄積

それぞれのメリットについて、解説します。

1. レジ会計業務の効率化

現金のみで支払いを行う店舗の場合は釣銭の用意や計算・お釣りの手渡しといった業務が発生します。

キャッシュレス決済端末を導入すればQRコードやICカードをかざすだけでタッチ決済ができたり、クレジットカード決済にも対応しているため会計業務を短縮できます。

そのためスタッフの業務負担が減少することでほかの業務に時間を割けるようになり、会計スピードも早くなることで顧客満足度の向上にもつながります。

2. 不正・防犯対策につながる

キャッシュレス決済端末を導入すれば現金で決済を行う必要がなくなるため、店舗で現金を扱う機会も少なくなります。

そのため仮に強盗が入ったとしても被害にあう金額は大きく減らせることができるでしょう。また店舗スタッフが現金を不正に持ち出すリスクも軽減できます。

現金の盗難や横領などのリスクも下げることができるため、キャッシュレス決済端末の導入は防犯対策の一環にもなるでしょう。

3. 非接触で衛生的な会計業務

コロナ禍により非接触の支払い方法が普及しました。2023年3月には政府によるマスク不要の呼びかけもあり、コロナ禍は実質終息したといえますが、現金で支払いを行う場合はお札や小銭に直接触れることになり、今でも少し不安だという人はいるでしょう。

キャッシュレス決済端末で支払いができれば顧客との金銭の受け渡しは発生しないため、衛生的なレジ会計業務の実現ができ、感染症対策にもつながるでしょう。

4. 顧客単価が高くなる可能性がある

キャッシュレス決済の場合は現金と比較して顧客単価が上がりやすいともいわれています。手元に現金がなければ商品を購入することはできませんが、キャッシュレスの場合は現金不要で購入ができるため購買意欲が高まりやすいといえます。人間には「将来の支出を過小評価する」という心理があり、これも客単価が高くなる理由です。

5. 訪日外国人・インバウンド顧客の囲い込み

キャッシュレス決済端末を導入することで、日本人だけでなく訪日外国人の顧客を囲い込むことも可能です。海外向けのECサイトを運営している越境ECと掛け合わせてO2O(オンラインで獲得した顧客を実店舗への来店・購買につなげる施策)にも効果的です。

なかでもSquareは国内だけではなく、海外でも広く使われている為インバウンド客にも安心感を与えることができます。

6. 1つの端末でさまざまなキャッシュレス決済に対応

キャッシュレス決済端末の中でも、オールインワン決済端末を利用すれば、クレジットカード決済・電子マネー決済・QRコード決済など、複数の決済方法を1台の端末でまとめて処理できます。

これにより、決済方法ごとに端末を使い分ける必要がなくなり、レジ周りがすっきりするだけでなく、会計時の操作もシンプルになります。

7. POSレジとの連携で顧客情報の蓄積

キャッシュレス決済端末をPOSレジ・POSシステムと連携させることで、会計データと顧客情報を紐づけて自動的に蓄積できます。購入履歴や来店頻度、客単価などのデータが一元管理されるため、紙の帳票や手作業での集計は不要です。

蓄積したデータを活用すれば、リピーター分析や人気商品の把握、時間帯別・客層別の売上分析が可能になり、販促施策やメニュー改善、在庫管理の精度向上につながります。特にポイントカードや顧客管理機能を備えたPOSと連携することで、顧客ごとの購買傾向を把握しやすくなり、再来店を促す施策にも活用できます。

キャッシュレス決済端末を導入する4つの注意点

キャッシュレス決済の導入にあたって、4つの注意点を把握しておきましょう。

- 導入コストがかかる

- 手数料がかかる

- 売上が後日振り込まれる

- 従業員への指導が必要

1.導入コストがかかる場

キャッシュレス決済端末を導入する際は決済端末をはじめ、周辺機器を用意しなければいけません。導入するキャッシュレス決済の種類に合わせて必要な機器を購入するための費用がかかってしまいます。

2.手数料がかかる

キャッシュレス決済を導入すると、売り上げに応じて決済手数料がかかります。決済手数料は徐々に低下傾向にあり、現在は2~3.5%前後ですが、この決済手数料は店舗側の負担となるため、店舗利益に影響します。

月間の売上がいくらでどれくらいの手数料が発生するのかは、事前に想定しておきましょう。

3.売上が後日振り込まれる

キャッシュレス決済で支払いを行った場合には現金とは異なり、売上は即日入金はされません。

一般的な入金サイクルは月に2回前後、サービスによっては翌日入金といった場合もありますが、資金がないと店舗側の支払いが滞る可能性もあります。

そのためキャッシュフローの流れは正確に把握し、なるべく入金タイミングが多いサービスを選びましょう。

4.従業員への操作方法の指導が必要

キャッシュレス決済端末を導入する場合は操作方法を覚えてもらう必要もあり、それぞれの支払い方法に合わせた操作方法を理解してもらう必要があります。

スタッフによっては決済端末の操作方法を覚えるのも時間がかかるため、事前にマニュアルなども整備し従業員が理解できる状態を作っておきましょう。

キャッシュレス決済端末に関するよくある質問

キャッシュレス決済端末の故障時はどうすればいい?交換対応は無料?

キャッシュレス決済端末が故障した場合は、まず契約している決済サービスのサポート窓口へ連絡することが最優先となります。

原因が初期不良や自然故障の場合は無料交換に対応している事業者が多いですが、落下・水濡れなどユーザー側の過失は有償対応になるケースが一般的です。

また、企業によっては代替機を無料貸し出ししてくれる場合もあり、営業を止めたくない店舗にとって重要なポイントです。

サービス選定時に保証範囲、サポート時間(24時間対応など)、交換までの所要期間を必ず確認しておくと安心です。

キャッシュレス決済端末を導入するために必要な書類や審査は?

キャッシュレス決済端末の導入には、決済代行会社やカード会社による審査が必要です。一般的に以下の書類の提出を求められます。

・本人確認書類(運転免許証、マイナンバーカードなど)

・事業内容を確認できる書類(開業届、確定申告書など)

・店舗の営業実態がわかる資料(店舗写真、賃貸契約書など)

・銀行口座情報(入金先)

審査内容は反社チェック、事業実態の確認、取扱商材のリスク確認が中心です。

とくに一般的な飲食店や小売店であれば、審査に落ちることはほとんどありません。

オンライン完結で最短当日〜数日で審査完了するサービスも多く、初めての個人事業主でも導入しやすい環境になっています。

個人事業主におすすめのキャッシュレス決済端末は?

個人事業主がキャッシュレス決済端末を選ぶ際は、審査の通りやすさ・審査スピード・必要書類の少なさを重視するのがおすすめです。特に、開業初期や店舗を持たない業態では事業実績が少ないため、審査が柔軟で早いサービスを選ぶとスムーズに導入できます。

審査が比較的通りやすいサービスとしては、Square(スクエア)、STORES決済が代表的です。これらは個人事業主の利用が多く、審査もオンライン完結で短期間という特徴があります。

キャッシュレス決済端末は自店の客層や目的軸に選ぼう

2025年3月に発表された経済産業省の「2024年のキャッシュレス決済比率を算出しました」によると、日本のキャッシュレス決済は、現金も含めたすべての決済額の4割以上を占めることがわかりました。

キャッシュレス決済比率は、42.8%であることが明らかになり、10年前の2014年に実施した同調査と比べると、2倍以上ポイント増加しています。

そのため、キャッシュレス決済端末は、店舗においては対応必須の状況といえます

キャッシュレス決済端末を選ぶ際は、機能や料金だけでなく、自店の客層・業態・オペレーションの課題といった「目的軸」で検討することが重要です。

来店客がよく利用する決済手段、会計処理のスピード、スタッフ人数、売上管理の手間など、店舗ごとに最適な端末は異なります。決済端末単体で十分なケースもあれば、POSレジと組み合わせることでオペレーション効率化が大きく進む場合もあります。

「イベント出店だけ使いたい」「まずは短期間だけ試したい」など、レンタルでキャッシュレス決済端末を利用したい場合は、以下の記事で主要サービスを比較しています。

1台で会計・決済・レシート印刷まで完結させたい方は、複数機能をまとめて使えるオールインワン決済端末を解説した記事もご覧ください。