キャッシュレス決済端末とは、クレジットカード、電子マネー、QRコード決済などを店舗で受け付けるための機器です。

キャッシュレス決済端末を導入するなら、対応できる決済方法だけでなく、決済手数料、端末代、入金までの日数も確認して選ぶ必要があります。

ただし、月額費用の有無や使える決済ブランド、レジとの連携範囲はサービスごとに異なります。

この記事では、主要なキャッシュレス決済端末の比較表、選び方、おすすめ端末をまとめて解説します。読めば、費用や機能の違いを整理し、お店に合った決済端末を選べます。

まずはおすすめランキングを紹介します。

| 順位 | 端末 | サービス名 | おすすめ評価 |

|---|---|---|---|

| 1位 |  | 4.63 | |

| 2位 |  | 4.62 | |

| 3位 |  | 4.60 | |

| 4位 |  | 4.58 | |

| 5位 |  | 4.57 | |

| 6位 |  | 4.55 | |

| 7位 |  | 4.53 | |

| 8位 |  | 4.50 | |

| 9位 |  | 4.45 | |

| 10位 |  | 4.43 |

キャッシュレス決済端末とは?比較する前に知っておきたい基本

キャッシュレス決済端末とは、クレジットカード、電子マネー、QRコード決済などのキャッシュレス決済を受け付けるための端末です。

決済端末を導入すると、現金だけでなく、スマホ決済やクレジットカード決済にも対応できます。顧客が希望する支払い方法を用意することで、買いたいと思った顧客を逃さず、商品やサービスの購入につなげられます。

また、決済端末は会計時間の短縮や釣り銭ミスの防止、売上管理の効率化にも役立ちます。端末によっては、レシート発行やPOSレジ連携まで一台で対応できます。

人気キャッシュレス決済端末

|  |  |

| Square 決済 | スマレジ・ペイゲート | stera pack |

| 固定費すべて0円 最短即時入金 最短当日導入 | 初期・月額0円 月6回入金に対応 81種以上の決済 | 初期・端末代0円 手数料1.98%〜※1 端末1台でOK |

| 初期:0円 月額:0円 | 初期:0円 月額:3,300円~ | 初期:0円 月額:1年目0円※2 |

| 端末:0円~ | 端末: | 端末:レンタル0円 |

| 手数料:2.5%~ | 手数料:1.98%~ | 手数料:1.98%~ |

| 入金:即時 | 入金:月2回 | 入金:毎日/月6/2回※3 |

【比較表】決済端末の手数料・料金・入金サイクルを比較

キャッシュレス決済端末を選ぶ際は、決済手数料だけでなく、初期費用や月額費用、入金サイクルなども含めて比較することが大切です。特に小規模店舗や個人事業主の場合は、毎月の固定費や売上金の入金タイミングが店舗運営に直結します。

ここでは、おすすめの決済端末について、手数料、費用、入金サイクルを比較表で整理します。

業種

対応決済

端末タイプ

機能

特徴

おすすめ順

| 公式サイト | 2.50%〜3.25% | 39,980円 | 0円 | 0円 | 即時入金 | クレジットカード/電子マネー/QRコード | Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay(銀聯) | 交通系IC(Suicaなど9種)、iD、QUICPay | PayPay、d払い、楽天ペイ、au PAY、メルペイ、WeChat Pay、Alipay+ | モバイル型 | ◎ | 不要 | 2.5%〜3.25% | 3.25% | 3.25% | 0円 | 最短当日 | なし | 0円 | 〇 | 〇 | ✕ | 〇 | 全東信からの乗り換えでSquareリーダーが1台無料(2026年8月31日まで) | |||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 公式サイト | 2.50%〜3.25% | 4,980円 | 0円 | 0円 | 即時入金 | クレジットカード/電子マネー/QRコード | Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay(銀聯) | 交通系IC(Suicaなど9種)、iD、QUICPay | PayPay、d払い、楽天ペイ、au PAY、メルペイ、WeChat Pay、Alipay+ | モバイル型 | ◎ | スマートフォンまたはタブレット(iPhone/iPad/Android) | 2.5%〜3.25% | 3.25% | 3.25% | 0円 | 最短当日 | なし | 0円 | 〇 | ✕ | ✕ | 〇 | - | |||

| 公式サイト | 1.98%〜3.24% | 0円 | 0円 | 0円〜 | 毎日/月2回/月6回 | クレジットカード/電子マネー/QRコード | Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay(銀聯) | 交通系IC(Suicaなど9種)、iD、楽天Edy、nanaco、WAON、QUICPay+ | 楽天ペイ、d払い、PayPay、メルペイ、au PAY、AEON Pay、Wesmo!、アトカラ、Alipay+、WeChat Pay、UnionPay(銀聯)QR | 据置型 | 〇 | 不要 | 1.98%〜3.24% | 3.24%+消費税 | 3.24%+消費税 | 0円〜 | 要問い合わせ | 3年間 | 0円 | ✕ | 〇 | 〇(Visa・Mastercard・JCBで分割・リボ・ボーナス払いに対応) | ✕ | 初年度月額費用0円。年間決済額3,000万円以上で2年目以降も永年無料 | |||

| 公式サイト | 2.48%〜3.24% | 0円 | 0円 | 0円 | 月1回〜6回 | クレジットカード/電子マネー/QRコード | Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay(銀聯) | 交通系IC(Suicaなど9種)、iD、QUICPay、楽天Edy | COIN+、d払い、PayPay、au PAY、楽天ペイ、J-Coin Pay、Smart Code、WeChat Pay、UnionPay(銀聯)QR、Alipay+ | モバイル型 | ◎ | iPadまたはiPhone | 2.48%〜3.24% | 3.24% | 1.08%〜3.24% | 0円 | 通常3日程度 | なし | 0円 | 〇 | ✕ | ✕ | 〇 | 0円スタートプログラムにより、期限内の審査通過でカードリーダー1台無料 | |||

| 公式サイト | 1.98%〜3.24% | 0円 | 0円 | 3,300円 | 月1回/月2回 | クレジットカード/電子マネー/QRコード | Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay(銀聯) | 交通系IC(Suicaなど9種)、iD、QUICPay+、楽天Edy、nanaco、WAON | PayPay、d払い、楽天ペイ、au PAY、メルペイ、Alipay+、WeChat Pay、UnionPay(銀聯)QR | モバイル型 | ◎ | 不要 | 1.98%〜3.24% | 3.24%〜3.564% | 2.00%〜3.564% | 0円 | 最短3週間。 | 要問い合わせ | 最大36,000円 | 〇 | 〇 | 〇(2回・分割・リボ・ボーナス払いに対応、審査による) | 〇 | 初期費用と端末費用0円。端末費用は通常39,600円 | |||

| 公式サイト | 2.48%〜3.24% | 0円 | 0円 | 0円 | 月2回/月6回 | クレジットカード/電子マネー/QRコード | Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay(銀聯) | 交通系IC(Suicaなど9種)、iD、QUICPay、楽天Edy、nanaco、WAON | PayPay、d払い、楽天ペイ、au PAY、AEON Pay、Smart Code、Alipay+、WeChat Pay | モバイル型 | 〇 | 不要 | 2.48%〜3.24% | 3.564% | 3.564% | 0円〜 | 要問い合わせ | なし | 0円 | 〇 | 〇 | 〇(2回・分割・リボ・ボーナス払いに対応、ブランド制限あり) | 〇 | - | |||

| 公式サイト | 1.98%〜3.24% | 0円〜 | 0円 | 0円〜 | 翌々日〜/月1回 | クレジットカード/電子マネー/QRコード | Visa、Mastercard、JCB、American Express、Diners Club、Discover | 交通系IC(Suicaなど9種)、iD、QUICPay+ | PayPay、d払い、楽天ペイ、Smart Code、au PAY、メルペイ、FamiPay、銀行Pay、Alipay+、WeChat Pay | モバイル型 | ◎ | iPadまたはiPhone | 1.98%〜3.24% | 1.98%〜3.24% | 3.24% | 0円〜 | 最短4営業日 | フリーはなし、スタンダードは1年または1か月 | フリーなし、スタンダードは契約満了月分の月額費用 | 〇 | ✕ | 〇(2回・リボ払いに対応。一部ブランド・タッチ決済を除く) | 〇 | スタンダードプランの新規導入で20,000円分のAmazonギフト券を進呈 | |||

| 公式サイト | 2.48%〜3.24% | 0円 | 0円 | 2,178円〜 | 月2回 | クレジットカード/電子マネー/QRコード | Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay(銀聯) | 交通系IC(Suicaなど9種)、iD、QUICPay、楽天Edy、nanaco、WAON | PayPay、au PAY、d払い、メルペイ、楽天ペイ、UnionPay(銀聯)QR、Alipay+、WeChat Pay | モバイル型 | ◎ | 不要 | 2.20%〜3.24% | 3.245%〜3.564% | 2.178%〜3.245% | 0円 | 要問い合わせ | 4年間 | 要問い合わせ | 〇 | 〇 | 〇(分割・リボ・ボーナス払いに対応、契約内容による) | 〇 | 紹介特典を増額。紹介者に15,000円、被紹介者に10,000円を進呈 | |||

| 公式サイト | 2.20%〜3.24% | 38,280円 | 0円 | 0円〜 | 月1/2回 | クレジットカード/電子マネー/QRコード | Visa、Mastercard、JCB、American Express、Diners Club、Discover | 交通系IC(Suicaなど9種)、iD、QUICPay、楽天Edy、nanaco、WAON | 楽天ペイ、au PAY、PayPay、d払い、Smart Code、Alipay+、WeChat Pay、JKO PAY、UnionPay(銀聯)QR | モバイル型 | 〇 | 不要 | 2.20%〜3.24% | 3.24%〜3.245% | 2.20%〜3.564% | 0円〜 | 最短6営業日 | スタンダード2年間、ライトなし | スタンダードは2年以内の解約または変更で38,280円、ライトは0円 | 〇 | 〇 | △(楽天ペイアプリで楽天カード利用時のみ2~36回) | 〇 | - |

_20251125-061337.038728.png)

決済端末の評価観点

OREND(オレンド)では、公式サイト・提供情報をもとに、複数の観点で評価しています。

決済端末の評価観点

OREND(オレンド)では、公式サイト・提供情報をもとに、複数の観点で評価しています。

- 使いやすさ

- 端末操作、管理画面、会計フローの分かりやすさ

100点:端末単体で決済、暗証番号入力、レシート発行、タッチ決済、QR決済まで完結し、レジ横でも客席会計でも運用しやすい

95点:操作画面が分かりやすく、日常の会計業務で迷う場面が少ない。POS連携やレシート発行にも対応している

90点:決済端末として十分に使える。スマホやタブレット連携が必要でも、一般的な店舗運用では大きな支障がない

85点:基本的な決済は問題ないが、周辺機器、管理画面、POS連携、初期設定のいずれかで確認が必要

80点:決済機能は使えるが、操作手順が多い、別端末が必要、スタッフ教育に時間がかかるなど運用負担がある - 決済手数料

- クレジットカード、電子マネー、QRコード決済などの手数料水準

100点:クレジットカード(VISA、Mastercard)手数料の下限が2.00%以下で利用できる。電子マネーやQRコードが3.24%〜3.25%前後でも、カード決済の手数料が非常に低いため最高評価とする

95点:クレジットカード(VISA、Mastercard)手数料の下限が2.00%超〜2.50%未満で利用できる。電子マネーやQRコードが3.24%〜3.25%前後でも、カード手数料が低めのため高評価とする

90点:クレジットカード(VISA、Mastercard)手数料の下限が2.50%以上〜3.00%未満で、決済端末サービスとして標準的な水準。電子マネーやQRコードが3.24%〜3.25%前後でも標準評価とする

85点:クレジットカード(VISA、Mastercard)手数料の下限が3.00%以上〜3.24%未満になる、またはブランドやプランによってカード手数料が上がる。電子マネーやQRコードも3.24%〜3.25%前後が中心で、手数料面ではやや弱い

80点:クレジットカード(VISA、Mastercard)手数料の下限が3.24%以上で、電子マネーやQRコードも3.24%〜3.25%前後が中心。 - 対応ブランド

- 対応しているカードブランド、電子マネー、QRコード決済の幅

100点:Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay、iD、QUICPay、WAON、nanaco、交通系IC、楽天Edy、PayPay、楽天ペイ、d払い、au PAY、メルペイ、Alipay+、WeChat Payのすべてに対応している

95点:Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay、iD、QUICPay、交通系IC、PayPay、楽天ペイ、d払い、au PAY、メルペイに対応している。さらに、WAON、nanaco、楽天Edy、Alipay+、WeChat Payのうち3ブランド以上に対応している

90点:Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay、iD、QUICPay、交通系IC、PayPay、楽天ペイ、d払い、au PAY、メルペイに対応している

85点:Visa、Mastercard、JCB、American Express、Diners Club、Discover、iD、QUICPay、交通系IC、PayPay、楽天ペイ、d払い、au PAYに対応している

80点:Visa、Mastercard、JCB、交通系IC、PayPay、楽天ペイへの対応にとどまる、またはこれらの一部に対応していない - 初期費用

- 導入時の端末代、初期設定費用などの負担の少なさ

100点:初期費用0円、端末費用0円、追加機器不要で導入できる。スマホ、タブレット、レシートプリンターを別途用意しなくても、決済受付とレシート発行まで始められる。導入時の実質負担は0円。

95点:初期費用0円、端末費用0円で導入できるが、スマホまたはタブレットの用意が必要。すでに対象端末を持っていれば実質0円で始められるが、新規購入が必要な場合は別途費用が発生する。

90点:初期費用0円で、端末費用または周辺機器費用が1円〜19,999円に収まる。カードリーダー、簡易端末、スタンド、小型プリンターなどの購入が必要でも、導入時の負担は小さい。

85点:初期費用0円で、端末費用または周辺機器費用が20,000円〜49,999円かかる。決済端末本体、レシートプリンター、タブレット、キャッシュドロアなどをそろえると、導入時の負担が中程度になる。

80点:端末費用または周辺機器費用が50,000円以上かかる、または公式サイトで端末費用が明示されていない。キャンペーン適用前の通常価格が高額な場合や、スマホ、タブレット、プリンターを別途そろえる必要がある場合もここに含める。 - 月額費用

- 月額固定費、利用料、無料プランの有無

100点:月額費用0円で、固定費なしで継続利用できる

95点:条件付きで月額0円になる、または月額費用が1円〜1,999円で利用できる

90点:月額費用が2,000円以上〜4,000円未満発生し、売上規模によって負担になる

85点:月額費用が4,000円以上〜10,000円未満発生し、売上規模によって負担になる

80点:月額費用が10,000円以上発生する - 入金サイクル

- 売上が入金されるまでの早さ

100点:即時入金、最短当日で入金される

95点:最短翌日〜翌々日など、資金繰りへの影響が小さい

90点:週数回、月6回など、比較的短いサイクルで入金される

85点:月2回程度の入金で、一般的な運用では使えるが資金繰りの確認が必要

80点:月1回、または入金タイミングが遅く、資金繰りを重視する店舗では不利 - 入金手数料

- 振込手数料、入金手数料の負担の少なさ

100点:入金手数料が常に0円。銀行や入金回数に制限なし。

95点:指定銀行なら無料、または月数回まで無料。条件を満たせば負担は小さいが、銀行や入金回数の確認が必要

90点:入金回数を増やすと手数料が発生する。月2回無料、月6回は有料など、資金繰りを重視する店舗ではコスト確認が必要

85点:入金ごとに300円未満の手数料が発生する。

80点:入金ごとに300円以上の手数料が発生する。または手数料が問い合わせ扱い。入金回数が多い店舗では追加コストが見えにくい - 持ち運びやすさ

- 端末サイズ、屋外利用、移動販売での使いやすさ

100点:4G LTE、Wi-Fi、バッテリー、レシートプリンターをすべて内蔵しており、スマホ、タブレット、外付けプリンターなしで決済からレシート発行まで端末単体で完結する。レジ横、客席会計、イベント、出張決済でそのまま利用できる。

95点:4G LTEまたはWi-Fiのどちらかに対応し、バッテリーとレシートプリンターを内蔵している。通信環境の条件はあるものの、スマホ、タブレット、外付けプリンターなしで持ち運び決済とレシート発行ができる。

90点:バッテリー内蔵で持ち運びできるが、スマホまたはタブレットとの接続が必要になる。決済は移動先で対応できるが、レシート発行には外付けプリンター、メールレシート、SMSレシートなどの運用が必要になる。

85点:有線LAN、電源接続、据置設置、外付け周辺機器の利用が前提になる。端末を移動できる場合でも、決済場所がレジ横や固定カウンター中心になり、客席会計、イベント、出張決済では運用負担が大きい。 - 導入スピード

- 申込みから審査、端末到着、利用開始までの早さ

100点:申込み当日〜翌営業日以内に審査が完了し、アプリ型、QRコード型、既存スマホ利用などで、端末到着を待たずに決済を開始できる。

95点:2〜5営業日以内に審査、端末到着、初期設定まで完了し、決済を開始できる。

90点:6〜10営業日以内に審査、端末配送、初期設定まで完了し、申込みからおおむね1〜2週間で利用開始できる。

85点:11〜20営業日以内に利用開始できる。審査や端末配送に時間がかかり、導入まで2〜4週間程度を見込む必要がある。

80点:21営業日超〜1か月以上かかる、または公式サイトで導入目安が確認できない。急ぎの導入では候補から外して判断する。 - 契約期間・解約しやすさ

- 契約期間、解約金、途中解約のしやすさ

100点:契約期間なし、違約金なし、端末返却条件なしで利用できる。解約時に端末代残債、返送料、キャンペーン違約金が発生しない。

95点:契約期間なし、または最低利用期間が1年以内で、違約金は発生しない。ただし、無料端末キャンペーンの条件として、端末返却や返送料の負担が発生する場合がある。

90点:最低利用期間が1年超〜2年以内で、途中解約時に端末代残債、返送料、キャンペーン違約金などが発生する場合がある。

85点:最低利用期間が2年超〜3年以内で、途中解約時に違約金、端末代残債、端末返却条件のいずれかが発生する。

80点:最低利用期間が3年超、または違約金、端末代残債、端末返却条件が複数ある。乗り換え時の費用負担が大きい。

人気ランキングは、集計期間内の各サービス詳細ページへのアクセス数などをもとに算出しています。更新日:2026/7/21(集計期間:2026/6/20〜2026/7/20)

掲載情報は公式サイト・提供情報をもとにしています。料金や条件は変更される場合があります。

なお、決済端末を比較する際は、費用や手数料だけでなく、端末の種類も確認することが大切です。導入後に「思っていた使い方ができなかった」とならないよう、会計場所や営業スタイルに合ったタイプかどうかも、あわせてしっかり確認しましょう。

質問に答えるだけで、おすすめの決済端末が分かる

キャッシュレス決済端末9選比較【おすすめランキング順】

キャッシュレス決済端末は、端末費用、月額費用、決済手数料、入金サイクルなどをまとめて比較することで、自店舗に合うサービスを選びやすくなります。

いずれの端末も、クレジットカードや電子マネー、QRコードなど、すべての支払い方法に対応しています。

_01kwx9fp9a141kpn83rqhmgz05_20260707-032058.343374.png)

39,980円

0円(固定費なし)

2.5%〜

カード 2.5%〜 / 電子マネー 3.25% / QRコード 3.25%

即時入金可能

通常はみずほ・三井住友は翌営業日入金、その他銀行は週1回入金

入金手数料:0円※即時入金は手数料あり

カード 2.5%〜 / 電子マネー 3.25% / QRコード 3.25%

※2通常はみずほ・三井住友は翌営業日入金、その他銀行は週1回入金

入金手数料:0円※即時入金は手数料あり

不要

〇

〇

最短当日

契約期間なし / 違約金なし

Airレジ / スマレジ / ユビレジ 他

(ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly

)Square Terminal(スクエアターミナル)はレシートプリンターが一体となった、暗証番号入力も可能なオールインワン決済端末です。 クレジットカード・QRコード・電子マネー・タッチ決済など様々な支払いに対応しています。1日充電が持つためテーブル決済や屋外決済にもおすすめで、タッチパネルでPOSレジの操作や、電子レシートの送付も可能です。 月額・初期費用が0円表記の他社のサービスでも、実際は端末代金に加えてレシートプリンター・スマホやタブレットなどの周辺機器が必要なため別途導入費用が発生する場合もあります。一方、スクエアターミナルは周辺機器が不要のオールインワンとなっています。続きを読む

Square Terminal(スクエアターミナル)はレシートプリンターが一体となった、暗証番号入力も可能なオールインワン決済端末です。

クレジットカード・QRコード・電子マネー・タッチ決済など様々な支払いに対応しています。1日充電が持つためテーブル決済や屋外決済にもおすすめで、タッチパネルでPOSレジの操作や、電子レシートの送付も可能です。

月額・初期費用が0円表記の他社のサービスでも、実際は端末代金に加えてレシートプリンター・スマホやタブレットなどの周辺機器が必要なため別途導入費用が発生する場合もあります。一方、スクエアターミナルは周辺機器が不要のオールインワンとなっています。

- レジ締めの時間を短縮し、営業時間を延長できた

- 記録ミスが減った

- テーブル会計ができるようになった

- 短期間での導入

- お会計の効率化

- リアルタイムで売上情報を把握

_01kwx9g8htmwp9q6j31e7rre00_20260707-032117.079052.png)

4,980円

0円(固定費なし)

2.5%〜

クレジットカード 2.5%〜 / 電子マネー 3.25% / QRコード 3.25%

即時入金可能

通常はみずほ・三井住友は翌営業日入金、その他銀行は週1回入金

入金手数料:0円※即時入金は手数料あり

クレジットカード 2.5%〜 / 電子マネー 3.25% / QRコード 3.25%

※2通常はみずほ・三井住友は翌営業日入金、その他銀行は週1回入金

入金手数料:0円※即時入金は手数料あり

スマホかタブレット

〇

✕

最短当日

契約期間なし / 違約金なし

Airレジ / スマレジ / ユビレジ 他

(ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly

)Square Reader(スクエアリーダー)は月額0円でスマホ・タブレットに接続するだけで簡単に利用可能なマルチ決済端末です。EMVおよびPCI準拠の基準をクリアしているのでセキュリティ面も安心です。 振込手数料0円・月額・解約費用など面倒な費用は全て無料。明確でわかりやすい料金体系も特徴です。 最短即時入金が可能なため個人事業主でもキャッシュフロー観点でおすすめ、ICカード・タッチ決済など豊富な支払い方法にも対応し多くの顧客層を獲得ができます。続きを読む

Square Reader(スクエアリーダー)は月額0円でスマホ・タブレットに接続するだけで簡単に利用可能なマルチ決済端末です。EMVおよびPCI準拠の基準をクリアしているのでセキュリティ面も安心です。

振込手数料0円・月額・解約費用など面倒な費用は全て無料。明確でわかりやすい料金体系も特徴です。

最短即時入金が可能なため個人事業主でもキャッシュフロー観点でおすすめ、ICカード・タッチ決済など豊富な支払い方法にも対応し多くの顧客層を獲得ができます。

- お客様を待たせることがなくなった

- 簡単に課題を発見できるようになった

- 決済まわりにかかるコストを削減できた

- 理想のデザインに当てはまる決済端末を導入できた

- 年齢問わず、誰でもすぐに操作できた

- 売れ行きをもとに仕入れの数を判断できた

0円(レンタル)

3年契約のレンタル形式。解約申請から45日以内に端末返却が条件。

0円〜

初年度0円 / 2年目以降0円か3,300円(税込)

2年目以降、直近1年間の累計キャッシュレス売上が3,000万円以上の場合サービス利用料は永年無料

1.98%〜

カード 1.98%〜 / 電子マネー 3.24% / QRコード 3.24%

毎日 / 月6回 / 月2回

※毎日入金は新規申込時選択不可

入金手数料:三井住友銀行0円 / その他220円(税込)

3年契約のレンタル形式。解約申請から45日以内に端末返却が条件。

※2初年度0円 / 2年目以降0円か3,300円(税込)

2年目以降、直近1年間の累計キャッシュレス売上が3,000万円以上の場合サービス利用料は永年無料

※3カード 1.98%〜 / 電子マネー 3.24% / QRコード 3.24%

※4※毎日入金は新規申込時選択不可

入金手数料:三井住友銀行0円 / その他220円(税込)

不要

✕

〇

約3週間~2ヶ月

3年間 / 違約金なし

(違約金の無料は解約申請から45日以内に端末返却が条件

)BCPOS / POS+ / スマレジ 他

(NECモバイルPOS、Uレジ、ORS、GPOS just、Foody Pocket

)stera packは三井住友カード・GMO・VISAといった大手金融・決済企業が提供する、手数料1.98%~・QRコード/電子マネー/クレジットなど30種以上の決済手法に対応した初期0円のオールインワン決済端末です。 レシートプリンター内蔵型のため通常初期費用として必要になる決済端末代金(3~5万円)・プリンター(2~5万円)といった周辺機器も全てそろって初期0円で導入できます。 また、入金サイクルも最短毎日締め(2営業日後払い)(※4)のため個人・小規模店舗にもおすすめです。続きを読む

stera packは三井住友カード・GMO・VISAといった大手金融・決済企業が提供する、手数料1.98%~・QRコード/電子マネー/クレジットなど30種以上の決済手法に対応した初期0円のオールインワン決済端末です。

レシートプリンター内蔵型のため通常初期費用として必要になる決済端末代金(3~5万円)・プリンター(2~5万円)といった周辺機器も全てそろって初期0円で導入できます。

また、入金サイクルも最短毎日締め(2営業日後払い)(※4)のため個人・小規模店舗にもおすすめです。

1台で25種類以上の決済手段に対応できるオールインワン端末で省スペースであったこと

初期費用がかからず、手数料が安いこと

操作は説明書を見ないでも使えるくらい簡単で、事務作業が減ったこと

レジ機能と決済端末が一体型になっているため、別々の機器を用意する必要がなく、カウンターがスッキリして作業効率も向上しました。操作画面も分かりやすく、スタッフもすぐに慣れることができたので、導入後のストレスが少なかったです。お客様からも「会計が早くて助かる」との声がありました。

※2:2年目以降、直近1年間の累計キャッシュレス売上が3,000万円以上の場合サービス利用料は永年無料でご利用いただけます。

※3:加盟店様の故意・過失がない場合に限ります。

※4:「毎日締め2営業日後払い」は新規お申し込み時に選択できません。ご希望の方はホームページから詳細をご確認ください。

_01ksgx3pmx7ey3thg97r1zh7y0_20260526-010644.343655.png)

0円~

20,167円がキャンペーン適用で0円(無料貸与)

0円(無料)

2.48%〜

クレカ 2.48%〜 / 電子マネー 3.24% / QRコード 3.24%〜

※COIN+は1.08%〜

最大月6回

入金手数料:0円

20,167円がキャンペーン適用で0円(無料貸与)

※2クレカ 2.48%〜 / 電子マネー 3.24% / QRコード 3.24%〜

※COIN+は1.08%〜

※3入金手数料:0円

iPadまたはiPhone

△

(持ち運び時は申請時に書類提出が必要

)✕

1週間〜1ヶ月

1年間

Airレジ

※プログラム条件を必ずご確認ください。詳しくはこちら。 Airペイ(エアペイ)は初期費用/月額固定費0円で利用開始ができQRコード/電子マネーなど81種以上の決済に対応したマルチ決済端末で、振込手数料0円/月に最大6回入金と個人や小規模店舗におすすめです。続きを読む

※プログラム条件を必ずご確認ください。詳しくはこちら。

Airペイ(エアペイ)は初期費用/月額固定費0円で利用開始ができQRコード/電子マネーなど81種以上の決済に対応したマルチ決済端末で、振込手数料0円/月に最大6回入金と個人や小規模店舗におすすめです。

0円

39,600円がキャンペーン適用で0円

3,300円(税込)〜

その他プランあり

1.98%〜

カード 1.98%〜(割引キャンペーン) / 電子マネー 3.24% / QRコード 2.00%〜

月2回

月2回

入金手数料:問合せ

39,600円がキャンペーン適用で0円

※2その他プランあり

※3カード 1.98%〜(割引キャンペーン) / 電子マネー 3.24% / QRコード 2.00%〜

※4月2回

入金手数料:問合せ

不要

〇

〇

1〜1.5か月

1年間

(違約金:契約満了月分の月額費用

)スマレジ

スマレジ・PAYGATE POSは端末初期0円※でPOSレジメーカーのスマレジが提供するプリンタ内蔵型・タッチパネル操作が可能で、周辺機器が不要なオールインワン決済端末です。 POSレジ連携で端末から金額を直接入力・売上集計ができ、持ち運び式のため移動販売やテーブル・イベント・屋外決済も可能なため、個人事業主の方にもおすすめです。 ※キャンペーン内容は変更の場合があるため公式HPよりごお問合せください続きを読む

スマレジ・PAYGATE POSは端末初期0円※でPOSレジメーカーのスマレジが提供するプリンタ内蔵型・タッチパネル操作が可能で、周辺機器が不要なオールインワン決済端末です。

POSレジ連携で端末から金額を直接入力・売上集計ができ、持ち運び式のため移動販売やテーブル・イベント・屋外決済も可能なため、個人事業主の方にもおすすめです。

一台で複数のキャッシュレス決済に対応できるので、お客様のニーズに合わせやすく、レジ周りもすっきりします。決済スピードも速く、レシートの発行もスムーズ。管理画面も見やすく、集計業務がとても楽になりました。

スマレジのPOSシステムとの連携が非常にスムーズで、会計時の作業が効率化されました。操作画面も見やすく、スタッフが迷わず使えています。複数の決済手段に対応しているため、お客様にも好評ですし、会計トラブルも減りました。全体的に導入してよかったと感じています。

0円

0円(無料)

2.48%〜

カード 2.48%〜 / 電子マネー 3.24% / QRコード 3.24%

最大月6回

入金手数料:月2回無料 / 月6回198円/振込毎(税込)

カード 2.48%〜 / 電子マネー 3.24% / QRコード 3.24%

※2入金手数料:月2回無料 / 月6回198円/振込毎(税込)

不要

〇

〇

約4〜6週間

契約期間なし

スマレジ / POS+ / ユビレジ 他

(Okageシリーズ、据置型POSレジ(JET-Sなど)

)JMSおまかせサービス Webプランは店舗の環境や利用シーンに合わせて端末機が選べる!初期費用0円(無料)端末もあり! 端末機を使う場所(レジ横・テーブル・店先 etc)、店舗のインターネット環境、利用しているPOSレジなど、それぞれの店舗の状況に合わせて端末機が選べます。 LTE通信機能がついた端末もあるため、インターネット環境が無い店舗やWi-Fiの電波が不安な場所でも使えます! 主要な決済ブランドをまとめて導入でき、手数料率も最安水準なのも特徴です!続きを読む

JMSおまかせサービス Webプランは店舗の環境や利用シーンに合わせて端末機が選べる!初期費用0円(無料)端末もあり!

端末機を使う場所(レジ横・テーブル・店先 etc)、店舗のインターネット環境、利用しているPOSレジなど、それぞれの店舗の状況に合わせて端末機が選べます。

LTE通信機能がついた端末もあるため、インターネット環境が無い店舗やWi-Fiの電波が不安な場所でも使えます!

主要な決済ブランドをまとめて導入でき、手数料率も最安水準なのも特徴です!

_01kafptjt146f345r05aef9zsb_20251120-040211.897414.png)

0円~

19,980円がスタンダードプランで0円

0円~

フリープラン0円 / スタンダードプラン3,300円(税込)

1.98%〜

カード 1.98%〜 / 電子マネー 1.98%〜 / QRコード 3.24%

最短翌々日

最短翌々日

入金手数料:0円

19,980円がスタンダードプランで0円

※2フリープラン0円 / スタンダードプラン3,300円(税込)

※3カード 1.98%〜 / 電子マネー 1.98%〜 / QRコード 3.24%

※4最短翌々日

入金手数料:0円

iPadまたはiPhone

〇

✕

最短3営業日

スタンダード1年 / フリーなし

(契約期間:スタンダード1年 / フリーなし

違約金:契約満了月分の月額費用

)STORES / スマレジ / ユビレジ 他

(Bionly、Salon Answer、POS+、Orange POS、poscube、Loyverse POS、NEXPO、Okage DX、かんたんレジ

)STORES 決済 は、個人事業主から複数店舗にもおすすめのサービスです。 スタンダードプランなら、業界最安水準の手数料1.98%〜、決済端末代金0円! さらに決済だけではなくPOSレジや予約システムをはじめとしたSTORESのサービスが無料で使えちゃいます! クレジットカードのタッチ決済はもちろん、iDやQUICPayなどの電子マネー、PayPayなどのQRコード決済まで、基本的な決済手段にバッチリ対応。オンラインの請求書決済もあります。続きを読む

STORES 決済 は、個人事業主から複数店舗にもおすすめのサービスです。

スタンダードプランなら、業界最安水準の手数料1.98%〜、決済端末代金0円!

さらに決済だけではなくPOSレジや予約システムをはじめとしたSTORESのサービスが無料で使えちゃいます!

クレジットカードのタッチ決済はもちろん、iDやQUICPayなどの電子マネー、PayPayなどのQRコード決済まで、基本的な決済手段にバッチリ対応。オンラインの請求書決済もあります。

直感的な操作が行えるのはもちろん、操作に慣れているスマホとも連動をする事でより一層使い勝手が向上しましたし、会計も効率化に繋がったのは大変満足しています。

決済時がスムーズにおこなえるだけでなく、管理もしやすいです。

複雑さがなく使いやすいのも気に入りました。

0円

78,800円が特別セットプランで0円

1,980円

通常4,000円が特別セットプランで1,980円

1.98%〜

カード 2.20%〜 / 電子マネー 2.95%(税別)〜 / QRコード 1.98%(税別)〜

月2回

入金手数料:0円

78,800円が特別セットプランで0円

※2通常4,000円が特別セットプランで1,980円

※3カード 2.20%〜 / 電子マネー 2.95%(税別)〜 / QRコード 1.98%(税別)〜

※4入金手数料:0円

不要

〇

〇

1か月

4年

リアレジ / ユビレジ

PayCAS Mobileは、クレジット・電子マネー・QRコード決済など、さまざまな決済に1台で対応可能なマルチ決済端末です。 決済方法ごとに端末を使い分ける必要がないため、店舗オペレーションがスムーズになります。端末はコンパクトサイズの上プリンターも内蔵されているため、複数の機器を置く必要がなく、レジ周りの省スペース化にも有効です。続きを読む

PayCAS Mobileは、クレジット・電子マネー・QRコード決済など、さまざまな決済に1台で対応可能なマルチ決済端末です。 決済方法ごとに端末を使い分ける必要がないため、店舗オペレーションがスムーズになります。端末はコンパクトサイズの上プリンターも内蔵されているため、複数の機器を置く必要がなく、レジ周りの省スペース化にも有効です。

メールで振込明細が確認できるのはいい。

携帯みたいで簡単、コンパクトで手に収まるサイズで使いやすい

0円~

38,280円がキャンペーン適用で0円

0円~

ライトプラン0円 / スタンダードプラン2,200円(税込)

2.20%〜

カード 2.20%〜3.24% / 電子マネー 3.24%〜3.25% / QRコード 2.20%〜3.56%

3営業日後(楽天銀行は最短翌日)

入金手数料:楽天銀行無料 / 他行330円/回

38,280円がキャンペーン適用で0円

※2ライトプラン0円 / スタンダードプラン2,200円(税込)

※3カード 2.20%〜3.24% / 電子マネー 3.24%〜3.25% / QRコード 2.20%〜3.56%

※4入金手数料:楽天銀行無料 / 他行330円/回

不要

〇

〇

問い合わせ

スタンダード2年(違約金38,280円) / ライトなし

スマレジ / ユビレジ / funfo 他

(Aiony、poscube

)「楽天ペイターミナル」は、“すべてをひとつに”をコンセプトに、決済機能、タブレット、プリンター、 通信機能(モバイル通信・Wi-Fi)を搭載し、アプリ決済、クレジットカード決済(タッチ決済含む)、 電子マネー決済に対応した、ゼロキャッシュ時代をリードする新しい決済端末です。シンプルながらモダンなデザインで、 お店のテイストに合わせて選べる3カラーも魅力です。続きを読む

「楽天ペイターミナル」は、“すべてをひとつに”をコンセプトに、決済機能、タブレット、プリンター、 通信機能(モバイル通信・Wi-Fi)を搭載し、アプリ決済、クレジットカード決済(タッチ決済含む)、 電子マネー決済に対応した、ゼロキャッシュ時代をリードする新しい決済端末です。シンプルながらモダンなデザインで、 お店のテイストに合わせて選べる3カラーも魅力です。

スマレジ連動が可能になり導入を決めました。

決済スピードが速く、スムーズに販売ができています。

端末を無償レンタル可能、月額が発生しないため、初期コストもなく導入できました。

キャッシュレス決済端末の種類を比較

決済端末を比較するときには、お店に合った決済端末の種類を選ぶことが重要です。種類を理解しておくと、自店舗の会計方法に合った端末を選ぶことができます。

決済端末は、主に設置スタイルと必要な機器の2軸で整理できます。

【設置スタイル】据置型とモバイル型

設置スタイルで見ると、決済端末は「据置型」と「モバイル型」に分けられます。

| 種類 | 内容 |

| 据置型 | レジ横や受付カウンターなどに設置して使う端末です。有線LANや決まったWi-Fi環境で運用できる端末もあり、通信が安定しています。 |

| モバイル型 | バッテリー内蔵で持ち運べる端末です。レジ横に置いて使うことも、客席、屋外、訪問先に持ち運んで使うこともできます。 |

【必要な機器】カードリーダー型とオールインワン型

必要な機器で見ると、決済端末は「カードリーダー型」と「オールインワン型」に分けられます。また専用端末を使わない「スマホアプリ型」もあります。

| 種類 | 内容 |

| カードリーダー型 | スマホ、タブレット、POSレジなどと接続して使う端末。初期費用を抑えられる。レシートプリンターなどが別途必要。 |

| オールインワン型 | 決済、通信、レシート発行などを1台で行える端末。周辺機器なしで使える端末。費用が高かったり、契約期間が長い。 |

| スマホアプリ型 | 専用端末を使わず、スマホにアプリを入れて決済を受け付けるタイプ。端末費用を抑えられる一方で、電子マネーやQRに非対応など制限がある。 |

キャッシュレス決済端末の選び方|比較ポイント

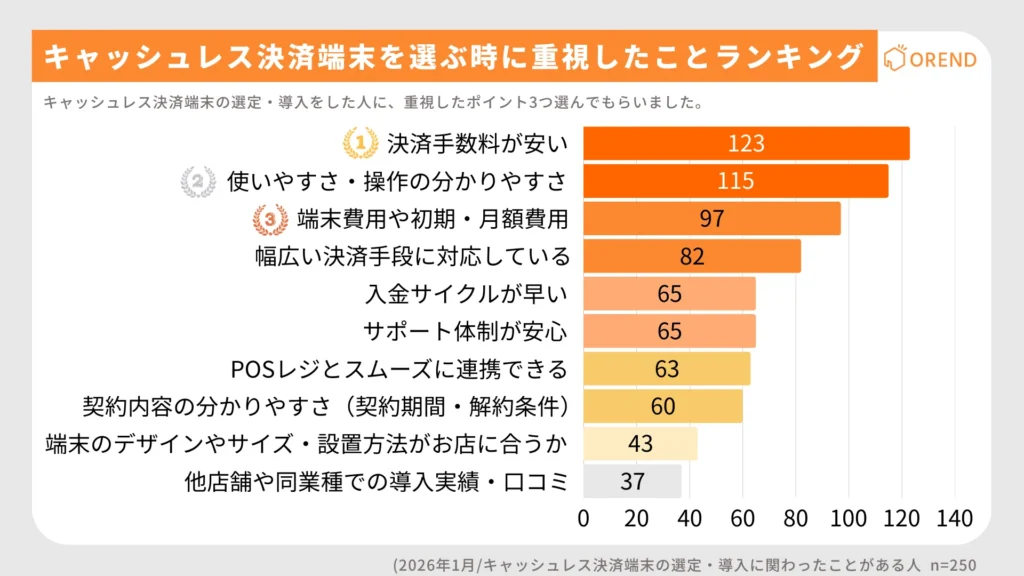

ORENDの独自調査では、決済端末の導入時に多くの方が重視したポイントとして、決済手数料、使いやすさ、端末費用、入金サイクル、対応決済手段などが挙げられました。

調査結果を踏まえると、決済端末を比較する際は、次のポイントを確認することが大切です。

- 決済手数料の安さ

- 使いやすさ・操作の分かりやすさ

- 端末費用や月額費用

- 入金サイクルの早さ

- 対応決済手段の多さ

加えて、レジ業務を効率化したい場合は、POSレジ連携の有無も確認しておきましょう。POSレジと決済端末が連携していないと、レジ側と端末側で同じ金額を入力する必要があり、入力ミスや会計時間の増加につながります。

決済端末は、手数料の安さだけでなく、日々の会計業務をイメージしながら比較することが重要です。

【目的別】おすすめのキャッシュレス決済端末

決済端末は、人気だけで選ぶものではありません。重視したいポイントに合わせて選ぶとあとで後悔しにくいです。ここでは、自分のお店の状況に合わせて候補を絞れるように整理します。

決済手数料を安くしたいなら

決済手数料は決済端末選びで最も重視すべき比較ポイントの1つです。長く利用する決済端末にとって決済手数料の利益率に与える影響は非常に大きいです。

| サービス名 | 端末 | カード手数料 | 電子マネー手数料 | QRコード手数料 |

|---|---|---|---|---|

| 1.98%~ | 3.24% | 3.24% | |

| 1.98%~ | 3.24% | 2.00%~ | |

| 1.98%〜スタンダード、フリー2.48%〜 | 1.98%~ | 3.24% |

初期費用・端末費用を無料で始めたいなら

開業直後や小規模店舗なら、まずは導入時の負担が小さく、契約期間が短かったり、違約金がない端末を選ぶべきです。最初に費用をかけすぎると、導入後の見直しがしにくくなります。

| サービス名 | 端末 | 端末費用 | 契約条件 |

|---|---|---|---|

| 0円 | 契約期間:3年間 | |

| 0円 | 契約期間:なし | |

| 0円 ※キャンペーン(通常20,167円) | 契約期間:1年間 | |

| 0円 ※キャンペーン(通常39,600円) | 契約期間:1年間 |

月額固定費を無料にしたい

長く使うなら、月額費用などのランニングコストも重視しましょう。導入時の安さより、毎月の負担の差の方が利益に影響します。

個人事業主や小規模店舗なら

個人事業主や小規模店舗は、導入のしやすさと運用コストのバランスで選ぶべきです。機能を増やしすぎるより、まず必要な決済手段に対応できることが重要です。

| サービス名 | 端末 | 導入までの目安 | 端末費用 | 月額費用 |

|---|---|---|---|---|

| 最短当日 | 39,980円※税込 | 固定費全て0円 | |

| 最短当日 | 全東信から乗り換えで | 固定費全て0円 | |

| 最短4営業日 | 0円 ※スタンダード年契約の場合(通常27,720円) | 0円 |

レジと連携して使いたいなら

会計業務をまとめたいなら、POS連携を前提に選ぶべきです。端末単体で選ぶと、あとからレジ業務が複雑になることがあります。

| サービス名 | 端末 | 主な連携POSレジ |

|---|---|---|

| Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly | |

| Airレジ | |

| スマレジ | |

| STORES、スマレジ、ユビレジ、Bionly、Salon Answer、POS+、Orange POS、poscube、Loyverse POS、NEXPO、Okage DX、かんたんレジ |

客席や屋外で会計したいなら

テーブル会計や移動販売なら、持ち運べる端末を選ぶべきです。レジ前まで案内せず、その場で決済できる方が会計はスムーズです。

| サービス名 | 端末 | 端末費用 | 持ち運び | 端末の種類 | プリンター一体型 |

|---|---|---|---|---|---|

| 39,980円※税込 | 〇 | モバイル型 | 〇 | |

| 0円 ※キャンペーン(通常20,167円) | △ | モバイル型 | ✕ | |

| 0円 ※キャンペーン(通常39,600円) | 〇 | モバイル型 | 〇 | |

| 0円 | 〇 | モバイル型 | 〇 | |

| 0円※特別セット(通常78,800円) | 〇 | モバイル型 | 〇 |

1台でまとめたいなら

レシート発行まで1台で完結させたいなら、プリンター内蔵のオールインワン型の端末を選ぶべきです。機器を増やさず、レジまわりをすっきりさせたい店舗に向いています。

| サービス名 | 端末 | 端末費用 | プリンター一体型 | 必要機器 | 端末の種類 |

|---|---|---|---|---|---|

| 0円 | 〇 | 不要 | 据置型 | |

| 39,980円※税込 | 〇 | 不要 | モバイル型 | |

| 0円 ※キャンペーン(通常39,600円) | 〇 | 不要 | モバイル型 | |

| 0円 | 〇 | 不要 | モバイル型 | |

| 0円※特別セット(通常78,800円) | 〇 | 不要 | モバイル型 |

入金の早さを重視するなら

資金繰りを重視するなら、手数料より先に入金条件を確認するべきです。売上がいつ入るかで、店舗運営の負担は大きく変わります。

こちらの記事では「キャッシュレス決済端末をどのように選んだか」に関するアンケート結果もまとめています。

【業種別に比較】おすすめのキャッシュレス決済端末

決済端末は、どの業種でも同じ基準で選べばよいわけではありません。飲食店、小売店、美容室では、会計の流れも重視すべき機能も変わります。ここでは、業種ごとに何を優先するべきかを整理したうえで、その条件に合う決済端末だけを絞って紹介します。

| 業種・利用シーン | おすすめ端末 | 理由 |

| 飲食店 | stera pack、Airペイ、PAYGATE | クレカ・電子マネー・QR決済をまとめて導入しやすく、会計業務を効率化しやすい |

| 美容室・サロン | Airペイ、Square、STORES 決済 | 小規模店舗でも導入しやすく、予約・POS・顧客管理との連携を検討しやすい |

| 小売店 | stera pack、PAYGATE、JMSおまかせサービス | 店舗レジ運用と相性がよく、複数決済ブランドに対応しやすい |

| イベント・移動販売 | Square、楽天ペイ ターミナル、PayCAS Mobile | 持ち運びしやすく、屋外・臨時出店でも使いやすい |

飲食店におすすめの決済端末

飲食店は、会計のスピードと客席会計への対応を重視するべきです。客席会計と決済スピードまで考えるならSquare ターミナルがおすすめです。また、レジと決済をまとめて効率化したいならスマレジ・PAYGATE POS。レジカウンターで会計をしたい店舗なら、画面が大きく使いやすいstera packが候補になります。

美容室・サロンにおすすめの決済端末

美容室やサロンは、受付カウンターで安定して使えることと施術後の会計をスムーズに終えられることを重視するべきです。会計は受付で行うことが多いため、レジまわりに置きやすく、スタッフが迷わず使える端末の方が合います。予約システムや電子カルテとも連携ができるSTORES 決済、受付まわりを1台でまとめたいならstera packがおすすめです。

小売店におすすめの決済端末

小売店は、レジ前で安定して使えることと幅広い決済手段に対応できることを優先するべきです。売上管理までまとめたいなら、POSレジとの連携が簡単なスマレジ・PAYGATE POSやSTORES決済が有力で、幅広い決済手段に対応したいならJMSおまかせサービス Webプランやstera packがおすすめです。

決済端末の総費用シミュレーションを比較

キャッシュレス決済端末を導入したときにかかる総費用をまとめました。キャッシュレス決済額に応じてシミュレーションをしています。

| サービス名 | 端末 | (費用/1年) 合計決済額 500万/年 | 1,000万/年 | 2,000万/年 | 3,000万/年 | 5,000万/年 | 1億/年 | (費用/3年) 合計決済額 500万/年 | 1,000万/年 | 2,000万/年 | 3,000万/年 | 5,000万/年 | 1億/年 | (費用/5年) 合計決済額 500万/年 | 1,000万/年 | 2,000万/年 | 3,000万/年 | 5,000万/年 | 1億/年 |

| Square決済 |  | ¥130,250 | ¥260,500 | ¥521,000 | ¥781,500 | ¥1,302,500 | ¥2,605,000 | ¥390,750 | ¥781,500 | ¥1,563,000 | ¥2,344,500 | ¥3,907,500 | ¥7,815,000 | ¥651,250 | ¥1,302,500 | ¥2,605,000 | ¥3,907,500 | ¥6,512,500 | ¥13,025,000 |

| stera pack | | ¥107,820 | ¥215,640 | ¥431,280 | ¥646,920 | ¥1,078,200 | ¥2,156,400 | ¥402,660 | ¥726,120 | ||||||||||

| Airペイ |  | ¥129,320 | ¥258,640 | ¥517,280 | ¥775,920 | ¥1,293,200 | ¥2,586,400 | ¥387,960 | ¥775,920 | ¥1,551,840 | ¥2,327,760 | ¥3,879,600 | ¥7,759,200 | ¥646,600 | ¥1,293,200 | ¥2,586,400 | ¥3,879,600 | ¥6,466,000 | ¥12,932,000 |

| スマレジ・PAYGATE POS | | ¥144,648 | ¥249,696 | ¥459,792 | ¥669,888 | ¥1,090,080 | ¥2,140,560 | ¥433,944 | ¥749,088 | ¥1,379,376 | ¥2,009,664 | ¥3,270,240 | ¥6,421,680 | ¥723,240 | ¥1,248,480 | ¥2,298,960 | ¥3,349,440 | ¥5,450,400 | ¥10,702,800 |

| JMS | | ¥129,320 | ¥258,640 | ¥517,280 | ¥775,920 | ¥1,293,200 | ¥2,586,400 | ¥387,960 | ¥775,920 | ¥1,551,840 | ¥2,327,760 | ¥3,879,600 | ¥7,759,200 | ¥646,600 | ¥1,293,200 | ¥2,586,400 | ¥3,879,600 | ¥6,466,000 | ¥12,932,000 |

| STORES決済 | | ¥144,648 | ¥249,696 | ¥459,792 | ¥669,888 | ¥1,090,080 | ¥2,140,560 | ¥433,944 | ¥749,088 | ¥1,379,376 | ¥2,009,664 | ¥3,270,240 | ¥6,421,680 | ¥723,240 | ¥1,248,480 | ¥2,298,960 | ¥3,349,440 | ¥5,450,400 | ¥10,702,800 |

| PayCAS Mobile | | ¥150,194 | ¥260,788 | ¥481,976 | ¥703,164 | ¥1,145,540 | ¥2,251,480 | ¥450,582 | ¥782,364 | ¥1,445,928 | ¥2,109,492 | ¥3,436,620 | ¥6,754,440 | ¥750,970 | ¥1,303,940 | ¥2,409,880 | ¥3,515,820 | ¥5,727,700 | ¥11,257,400 |

キャッシュレス決済年間費用シミュレーション比較について

※キャッシュレス決済の、クレジットカード(デビットカードを含む)、電子マネー、コード決済の比率は、経済産業省が2025年3月31日に発表した「我が国のキャッシュレス決済額及び比率の推移(2024年)」の2024年の比率を基に計算しています。

※各社の費用については、2026年7月時点のキャンペーンなどを含む最低料金と振込手数料はそれが最低となる入金サイクルでの料金、各決済手段の最低決済料率を使用しています。

※費用シミュレーションは1年間の場合は初年度、3年間、5年間の場合は、初年度を含む各年の合計金額です。

※この費用シミュレーションは、あくまで参考値です。実際の費用については、導入される時点での各社の最新の情報(キャンペーンの実施有無、各料金の改定など)をお問合せの上、導入店舗での決済状況を基にご確認いただきますようお願いいたします。

ご利用上の注意点・免責事項

・本シミュレーターの結果は概算値です

・実際の手数料は契約条件により異なる場合があります

・導入前には各決済サービス会社へ正式にお問い合わせください

免責事項

・計算結果の正確性について保証いたしません

・本ツールの使用により生じた損害について一切責任を負いません

・ご利用は自己責任でお願いいたします

推奨

・実際の導入検討時は複数社から見積もりを取得し、各決済サービス会社にご相談することをお勧めします。

計算時の注意点・ポイント

- 月商は平均値で入力:繁忙期と閑散期を考慮した年間平均を使用

- キャッシュレス比率は現実的に設定:導入初期は30-40%、定着後50-60%程度が一般的

- 決済方法の比率:迷ったらクレジットカード60%、QRコード30%、電子マネー10%で試算

キャッシュレス決済端末を導入する流れ

キャッシュレス決済端末の導入は比較的簡単です。一般的な流れは次のとおりです。

キャッシュレス決済端末の導入方法を決める

導入方法には、以下の2種類があります。それぞれ手続きや管理方法に違いがあります。

- 各決済サービスと直接契約する方法

- 決済代行会社を利用する方法【おすすめ】

1つ目の各決済サービスと直接契約する方法は、決済手数料を抑えやすい一方で、決済手段ごとに申込みや管理が必要になり、運用の手間が増えやすい点がデメリットです。

2つ目の決済代行会社を利用する方法は、決済手数料は少し高くなりますが、複数のキャッシュレス決済をまとめて導入でき、申込みや売上管理を一本化できます。導入や日々の運用負担を抑えられるため、ほんんどの店舗にはおすすめの方法です。

2. 申し込み・加盟店審査

決済端末の導入は、まず決済代行会社や決済サービスへの申し込みから始まります。

申し込み時には、店舗情報や代表者情報、本人確認書類、営業実態がわかる資料などを提出し、加盟店審査が行われます。審査では、業種や取扱商品、過去の取引状況などが確認され、問題がなければ加盟店として承認されます。

審査期間は数日から数週間程度が一般的で、承認後に決済端末の手配や初期設定へと進みます。

3. 決済端末の設置・初期設定

決済端末が届いたら、電源やインターネット環境(Wi-Fi・有線LANなど)を接続し、初期設定を行います。あわせて、売上の入金口座設定やレシート設定、スタッフへの操作説明も実施します。

設定完了後にテスト決済を行い、正常に決済処理ができることを確認できれば、キャッシュレス決済の利用開始となります。

決済端末を導入する時の注意点

決済端末は、端末費用や決済手数料だけで選ぶと、導入後の運用で手間が増えることがあります。POSレジ連携、操作性、入金サイクル、対応決済ブランドは事前に確認しておきましょう。

POSレジと連携できないと入力作業が増える

POSレジと決済端末が連携していない場合、レジ側と決済端末側の両方に金額を入力する必要があります。二重入力になると、金額ミスや会計時間の増加につながります。

会計数が多い店舗やスタッフが複数人いる店舗では、POSレジと決済端末を連携できるか確認しておきましょう。小規模店舗では、まずシンプルな端末で始め、必要になった段階でPOS連携を強化する方法もあります。

操作が覚えにくい端末だとスタッフ教育に時間がかかる

操作が複雑な端末を選ぶと、スタッフが手順を覚えるまでに時間がかかります。通常の決済だけでなく、返金、決済取消、レシート再発行、レジ締めなどの対応で迷うこともあります。

導入前には、管理画面や端末画面の見やすさ、操作手順の少なさ、マニュアルの有無を確認しておきましょう。スタッフが複数人いる店舗では、誰でも同じ手順で対応できる端末を選ぶことが大切です。

入金サイクルを確認しないと資金繰りに影響する

キャッシュレス決済は、売上が発生してもすぐに入金されるとは限りません。サービスによって、入金日、入金回数、振込手数料、対応金融機関が異なります。

仕入れや人件費の支払いが短いサイクルで発生する店舗では、決済手数料だけでなく入金までの日数も確認しましょう。手数料が低くても、入金が遅いと資金繰りに負担が出ることがあります。

対応決済ブランドが客層と合わないと購入機会を逃す

対応ブランドが多くても、自店舗の客層が使う決済方法に対応していなければ十分に活用できません。顧客が希望する支払い方法を選べないと、購入につながる機会を逃す可能性があります。

高単価商材や美容室、クリニックではクレジットカード、駅前店舗やランチ需要のある飲食店では交通系電子マネー、若年層が多い店舗ではQRコード決済など、客層に合わせて必要な決済方法を確認しましょう。

スマホが決済端末になるアプリおすすめ3選比較

スマホを決済端末として使える「タッチ決済対応アプリ」は、初期費用を抑えたい小規模店舗やイベント出店者に特におすすめです。専用端末なしでクレジットカードのタッチ決済が可能です。ただし、iDや交通系IC、QRコード決済には非対応のサービスもあるので注意しましょう。

とりあえず、クレジットカードのタッチ決済ができればいいというお店におすすめです。

| 決済アプリ | イメージ | 初期費用 | 月額費用 | 決済手数料 | 対応決済 | 入金サイクル | 審査期間 | POSレジ機能 | レシート発行 |

| Square(スマホでタッチ決済) |  | 0円 | 0円 | 2.50%~ | カード QRコード | 最短即時 | 最短15分 | あり ※SquarePOSなど | メール送信 SMS送信 プリンター連携 |

| stera tap | 0円 | 0円 | 1.98%~ | カード | 毎日締め (2営業日後払い)※1 月6回締め (2営業日後払い) | 最短15分(iPhone) 5営業日(Android) | お問い合わせ | メール送信 | |

| Airペイ タッチ |  | 0円 | 0円 | 2.48%~3.24% | カード QRコード | 最短月6回 | 最短15分 | あり ※Airレジと連携可 | メール送信 |

※1:新規申込時選択不可

各アプリの機能や特徴を詳しく解説します。

Square スマホでタッチ決済

_01kwx9gqnh71f4j7bra3vwbxjv_20260707-032132.497022.png)

- スマホ1つで簡単キャッシュレス・最短当日導入・即時入金

- 決済手数料2.5%~月額・振込/払戻し/チャージバック手数料が0円

- QRコード/電子マネー/クレジット/タッチ決済対応 ・店頭やイベントなど屋外も場所を問わず利用可能

- 案内を受け取った加盟店は最短翌日入金の資金調達利用も可能

- アカウント1つで無料POSレジ・ネットショップ・事前決済・継続課金を1つに

| 初期費用 | 0円 ※無料 端末費用0円 ※30日返品OK |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 決済手数料:2.5%~3.25% 振込・払戻し手数料:無料 |

| 特徴 | POSレジアプリは無料で利用可 中国圏主力決済ブランド対応 |

| 初期費用 | 0円 ※無料 端末費用0円 ※30日返品OK |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 決済手数料:2.5%~3.25% 振込・払戻し手数料:無料 |

| 特徴 | POSレジアプリは無料で利用可 中国圏主力決済ブランド対応 |

stera tap

- 最短15分で利用開始可能、お手軽に利用可能(iPhoneの場合)

- 手数料率が低い 決済手数料率は、1.98%~※注釈は解説ページに記載

- あなたのスマホが決済端末に、決済端末の用意の必要無し

- 初期費用、振込手数料、無料

- iPhoneかAndroidで選択可能

| 初期費用 | 無料 ※端末はお手持ちのスマホで |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 1.98%~ ※小規模事業者向けの手数料率です。その他条件があります。 |

| 初期費用 | 無料 ※端末はお手持ちのスマホで |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 1.98%~ ※小規模事業者向けの手数料率です。その他条件があります。 |

Airペイ タッチ

_01jm1xsmg0srryzx51wjs3ph94_20250214-094918.713032.png)

- 手数料:2.48%~

- 初期費用が無料で、手軽に始められる

- 導入サポートが充実

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2.48%~3.24% |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2.48%~3.24% |

キャッシュレス決済端末は自店の客層や目的軸に選ぼう

キャッシュレス決済端末を選ぶ際は、機能や料金だけでなく、自店の客層・オペレーションの課題といった「目的軸」で検討することが重要です。

来店客がよく利用する決済手段、会計処理のスピード、スタッフ人数、売上管理の手間など、店舗ごとに最適な端末は異なります。決済端末単体で十分なケースもあれば、POSレジと組み合わせることでオペレーション効率化が大きく進む場合もあります。

「イベント出店だけ使いたい」「まずは短期間だけ試したい」など、レンタルでキャッシュレス決済端末を利用したい場合は、以下の記事で主要サービスを比較しています。

1台で会計・決済・レシート印刷まで完結させたい方は、複数機能をまとめて使えるオールインワン決済端末を解説した記事もご覧ください。