キャッシュレス決済端末とは?

キャッシュレス決済端末とは、現金以外の支払い方法をお店で受け付けるための機器です。クレジットカードや電子マネー、QRコード決済など、さまざまなキャッシュレス決済をこの端末を通じて処理します。

店舗でキャッシュレス決済を行うには、「お客様の支払い情報を受け取る」「決済会社にその情報を送る」「支払いが可能か確認する」という工程が必要になります。キャッシュレス決済端末は、この一連の流れをまとめて担う役割を持っています。

クレジットカード決済を例にすると、まずカードを差し込んだり、かざしたりすることで、支払いに必要な情報がキャッシュレス決済端末に読み取られます。次に、その情報が決済会社へ送信され、利用できるかどうかの確認が行われます。問題がなければ、その時点で支払いが完了します。

キャッシュレス決済端末の主な種類

キャッシュレス決済端末は、設置方法や使い方によって大きく3つのタイプに分けられます。

それぞれ、使い勝手や向いている店舗が異なるため、自店舗の運営スタイルに合った種類を選ぶことが重要です。

据置型

据置型は、レジ横など決まった場所に設置して使うキャッシュレス決済端末です。

常に電源やインターネット回線に接続して使用するため、通信が安定しており、操作もシンプルです。会計の流れが毎回同じになるため、スタッフが多い店舗でも運用しやすいという特徴があります。

このタイプは、レジカウンターで会計を行う飲食店や小売店、会計場所が固定されている店舗におすすめです。

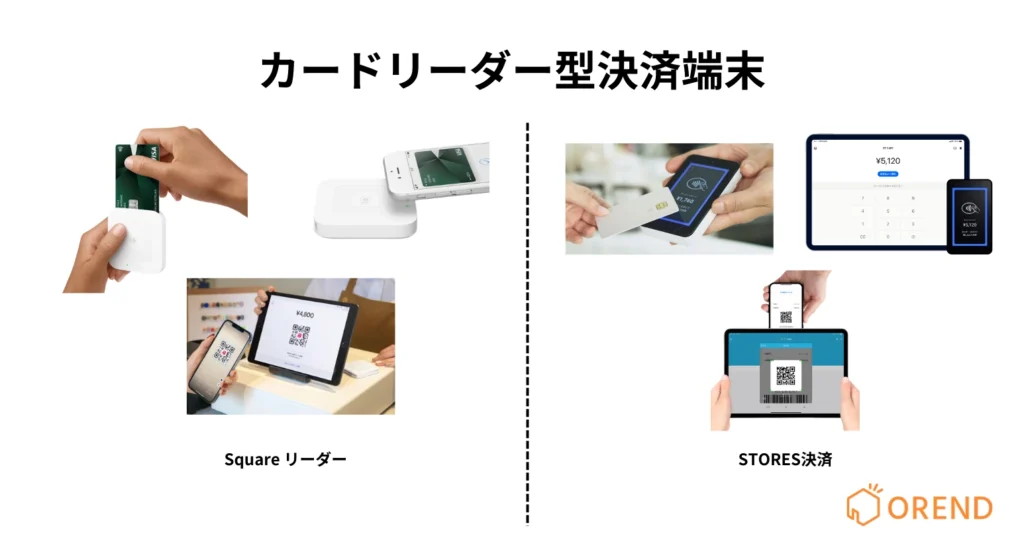

モバイル型

モバイル型は、持ち運びができるキャッシュレス決済端末です。

バッテリーを内蔵し、Wi-Fiやモバイル回線を使って通信するため、店内のどこでも決済できます。レジに戻らずに会計できるため、接客と会計を同時に進めやすいのが特徴です。

このタイプは、席で会計を行う飲食店、テーブル会計を導入したい店舗、イベント出店や移動販売などにおすすめです。

スマホ/タブレット連動型

スマホやタブレットと連動して使うキャッシュレス決済端末です。

専用アプリを使って決済を行うため、レジ専用機器を最小限に抑えられます。初期費用を抑えやすく、売上確認なども同じ端末で行えるのが特徴です。

このタイプは、小規模店舗や個人経営のお店、開業直後でコストを抑えたい事業者におすすめです。

キャッシュレス決済端末で使える決済方法

キャッシュレス決済端末では、複数の支払い方法に対応できます。

対応している決済方法が多いほど、さまざまなお客様の支払いニーズに応えやすくなります。

クレジットカード決済

クレジットカード決済は、後払いで支払う決済方法です。

お客様がカードを差し込む、またはかざすことで支払い情報が端末に読み取られ、決済会社に送信されます。利用可能であれば、その場で支払いが完了します。高額な支払いにも対応しやすく、利用者が多い代表的な決済方法です。

この決済方法は、客単価が高めの店舗や、幅広い年代のお客様が来店するお店におすすめです。

デビットカード・プリペイドカード

デビットカード・プリペイドカードは、残高の範囲内で支払う決済方法です。

デビットカードは銀行口座と連動しており、支払いと同時に口座から引き落とされます。プリペイドカードは、あらかじめチャージした金額内で支払う仕組みです。使いすぎを防ぎやすく、支払いがシンプルなのが特徴です。

電子マネー決済

電子マネー決済は、カードやスマホをかざすだけで支払える決済方法です。

事前にチャージした残高を使って支払うため、暗証番号の入力が不要なケースが多く、スピーディーに会計が進みます。少額決済との相性が良く、レジ待ち時間の短縮につながりやすいのが特徴です。

この決済方法は、回転率を重視する飲食店やコンビニ、テイクアウト店舗におすすめです。

QRコード決済・バーコード決済

QRコード決済・バーコード決済は、スマホアプリを使って支払う決済方法です。

お客様がコードを読み取る、または店舗側がコードを読み取ることで支払いが完了します。導入しやすく、キャンペーンやポイント施策と連動することも多いため、集客施策としても活用しやすいのが特徴です。

この決済方法は、若年層の来店が多い店舗や、キャンペーンを活用した集客を行いたいお店におすすめです。

キャッシュレス決済端末を導入するメリット

キャッシュレス決済端末の導入メリットは、会計の速さ・管理のしやすさ・対応できる支払い方法の広がりにあります。

これらの効果が、日々のレジ業務や接客、店舗運営にどのような変化をもたらすのかを、以下で具体的に見ていきます。

会計がスムーズになり回転率が向上する

キャッシュレス決済では、支払い処理が端末上で完結するため、会計にかかる時間を短縮できます。

現金の受け渡しやお釣りの計算が不要になることで、レジ対応が単純になります。その結果、1人あたりの会計時間が短くなり、混雑時でもスムーズにお客様を案内しやすくなります。

特に来店客数が多い時間帯や、回転率が重要な業態では、大きなメリットとなります。

現金を使わない顧客を取り込める

キャッシュレス決済に対応することで、現金を持ち歩かないお客様にも対応できます。

最近では、スマホ決済やカード決済を前提に行動する人も増えています。キャッシュレス決済端末を導入することで、「支払えないから購入をやめる」といった機会損失を防ぐことができます。

結果として、来店のハードルが下がり、集客面でのプラス効果が期待できます。

売上管理・レジ締めが楽になる

キャッシュレス決済の売上は、端末や管理画面で自動的に記録されます。

手入力による集計作業が減り、売上金額の確認や日次・月次の管理がしやすくなります。現金とキャッシュレスを分けて管理できるため、レジ締め作業にかかる時間も短縮しやすくなります。

会計業務の属人化を防げる点もメリットです。

現金管理やミスのリスクを減らせる

現金を扱う量が減ることで、管理に伴う負担やリスクも小さくなります。

釣銭の準備や金額の数え間違い、レジ金のズレといったトラブルが起こりにくくなります。特に複数人でレジを回す店舗では、ヒューマンエラーの防止につながる点が大きなメリットです。

キャッシュレス決済端末導入のデメリット・注意点

キャッシュレス決済端末は便利な一方で、導入前に理解しておくべき注意点があります。

事前に把握しておくことで、導入後の「思っていたのと違った」を防ぐことができます。

初期費用・月額費用が発生する場合がある

キャッシュレス決済端末の導入には、端末代金や月額利用料がかかるケースがあります。

端末によっては無料で提供される場合もありますが、機種やサービス内容によっては初期費用が必要になることもあります。また、毎月の利用料やシステム利用料が設定されている場合もあるため、導入前に固定費としてどの程度かかるのかを確認することが重要です。

売上規模や利用頻度を踏まえ、費用とメリットのバランスを考える必要があります。

決済手数料がかかる

キャッシュレス決済では、売上に対して一定の決済手数料が発生します。

決済方法ごとに手数料率が異なり、売上金額から差し引かれて入金されるのが一般的です。そのため、現金決済と比べると、実際に受け取る金額が少なくなる点には注意が必要です。

価格設定や利益率への影響を考慮しながら、どの決済方法を導入するか検討することが大切です。

入金までにタイムラグがある

キャッシュレス決済の売上は、支払い当日にすぐ入金されるとは限りません。

多くの場合、決済日から数日〜数週間後にまとめて入金されます。入金サイクルは決済事業者によって異なるため、資金繰りに影響が出ないか事前に確認しておく必要があります。

特に開業直後や資金に余裕がない場合は、入金タイミングを重視して選ぶことが重要です。

キャッシュレス決済端末の導入方法

キャッシュレス決済端末を導入する方法は、大きく「直接契約」と「決済代行会社を利用する方法」の2つです。

どちらを選ぶかによって、契約の手間や管理方法が変わります。

決済事業者と直接契約する方法

カード会社や各決済サービス提供会社と、それぞれ個別に契約する方法です。

たとえば、クレジットカード会社、電子マネー事業者、QRコード決済事業者と、それぞれ契約を結びます。そのため、導入したい決済方法ごとに申し込みや審査が必要になります。

この方法は、契約内容を細かく調整できる点が特徴です。一方で、管理する契約先が増えるため、入金日や手数料の管理が複雑になりやすいという側面もあります。

特定の決済方法のみを導入したい店舗や、大規模店舗で既に管理体制が整っている場合に向いています。

決済代行会社を利用する方法

複数の決済サービスをまとめて契約・管理できる会社を通して導入する方法です。

1社と契約するだけで、クレジットカードや電子マネー、QRコード決済などを一括で申し込めます。審査や契約手続きがまとめられるため、導入の手間を減らしやすいのが特徴です。

また、入金日が統一されるケースも多く、売上管理をシンプルにしやすいという利点もあります。

これからキャッシュレス決済を初めて導入する店舗や、小規模事業者にとっては、管理のしやすさという点で選びやすい方法です。

キャッシュレス決済端末導入の流れ

キャッシュレス決済端末の導入は、申し込みから利用開始まで一定の流れに沿って進みます。

全体像を把握しておくことで、スムーズに準備を進めることができます。

申し込みから審査までの流れ

最初に行うのは、決済サービスへの申し込みと審査です。

申し込み後は、店舗情報や営業内容をもとに審査が行われます。審査では、業種や提供する商品・サービス内容が確認され、問題がなければ契約手続きへ進みます。

審査に必要な書類や情報は、事前にそろえておくと手続きがスムーズです。

端末設置と初期設定

審査完了後、キャッシュレス決済端末が店舗に届き、設置と初期設定を行います。

据置型の場合はレジ周りに設置し、電源やインターネット回線を接続します。モバイル型やスマホ連動型の場合も、通信設定やアプリの初期設定が必要です。

設定はマニュアルに沿って進めることが多く、私も特別な知識がありませんでしたが、問題なく設定できました。

利用開始までの期間目安

申し込みから利用開始までは、数日から数週間程度が目安です。

審査にかかる期間や、導入する決済方法の数によって前後します。開業日や繁忙期に合わせて導入したい場合は、余裕をもって申し込みを行うことが重要です。

このように、流れを理解して準備を進めれば、キャッシュレス決済端末は無理なく導入できます。

キャッシュレス決済端末を選ぶポイント

キャッシュレス決済端末選びで重要なのは、細かな機能差よりも「自店舗の運営に合っているか」を見極めることです。

ここでは、実際に選ぶ際に押さえておきたいポイントをシンプルに整理します。

店舗の業種・利用シーンに合っているか

端末選びは「どこで、誰が、どのように会計するか」を基準に考えるのが最もシンプルです。

・レジで会計する →据置型

席や売り場で会計する → モイル型

・少数運営・省スペース → スマホタブレット連動型

このように、会計場所と動線を基準にすると、必要以上に迷わず端末タイプを絞り込めます。

対応している決済方法の種類

最近のキャッシュレス決済端末は、主要な決済方法にはほぼ対応しているケースが多く、大きな差は出にくくなっています。

そのため、「対応数の多さ」よりも、自店舗で本当に使われる決済方法が含まれているかを確認することが重要です。

すべてに対応していても、利用されなければ意味がないため、来店客の支払い傾向を基準に考えましょう。

初期費用・月額費用の有無

端末が無料の場合でも、必ず契約条件を確認する必要があります。

初期費用がかからない代わりに、契約期間が長く設定されているケースもあります。途中解約時に違約金が発生する場合もあるため、費用だけでなく契約内容まで含めて確認することが大切です。

短期間で見れば安く感じても、長期的な運用コストとして無理がないかを基準に判断しましょう。

決済手数料

決済手数料は、売上が増えるほど影響が大きくなる項目です。

手数料率は決済方法ごとに異なり、端末や事業者によっても差があります。導入前に、自店舗の客単価や決済比率を想定して負担感を確認することが重要です。

数字だけで比較せず、実際の売上に当てはめて考えることがポイントです。

入金サイクル

入金サイクルは、資金繰りに直結する重要な要素です。

月1回まとめて入金される場合もあれば、複数回に分けて入金される場合もあります。入金タイミングが遅いと、運転資金に影響が出ることもあるため、売上の入金スピードを重視する店舗ほど慎重に確認すべきポイントです。

キャッシュレス決済端末は自店舗に合ったものを選ぼう

キャッシュレス決済端末は、種類や機能の多さで選ぶよりも、自店舗の運営に無理なく合うものを選ぶことが最も重要です。

会計を行う場所、スタッフの人数、来店客の支払い傾向などを整理すると、必要な端末のタイプや条件は自然と絞られます。すべての決済方法に対応していることよりも、日常の会計がスムーズに回るかどうかを基準に考えることがポイントです。

また、初期費用や決済手数料だけでなく、契約期間や入金サイクルまで含めて確認することで、導入後の負担を減らせます。「安そうだから」「よく聞くサービスだから」といった理由だけで選ばないことも大切です。

キャッシュレス決済端末は、一度導入すると長く使うことになります。だからこそ、短期的な条件だけでなく、これからの店舗運営を想定して選ぶ視点が欠かせません。

自店舗に合ったキャッシュレス決済端末を選ぶことで、会計業務はよりシンプルになり、接客やサービスに集中できる環境を整えることができます。

おすすめの決済端末はこちらの記事で紹介しています。