電子決済(デジタル決済)とは

電子決済(デジタル決済)とは商品やサービスの代金を支払う際に、現金を使わずにデータ決済で処理を行う仕組みを指します。主な電子決済の種類にはクレジットカード決済や電子マネー決済などがあり、QRコードやICカードなど交通系電子マネーも含まれます。

キャッシュレスという言葉を耳にする機会も増え、電子決済サービスの導入を検討ているEC事業者や店舗も多いのではないでしょうか。

今回は電子決済の市場規模や注目の理由に触れながら、種類や導入方法を解説していきます。また後半ではキャッシュレス導入におすすめの決済端末や決済代行サービスを紹介します。

- 決済手数料1~3%台 業界最安水準※クレカ決済の場合

- クレカ決済/QR決済/コンビニ決済/メール決済対応

- 高セキュリティ対応・充実なサポート体制に定評あり

- 手数料2.5%~/サブスク特化決済代行!

- クレカ決済/口座振替/コンビニ決済/メール決済対応

- 継続課金×顧客管理で月謝集金を自動化

- 初期費用・月額費用 0円!導入コストゼロでスタート

- クレカ・口座振替に対応!集金方法を選べる

- スクール/ジム/サロンなど幅広い業種!月謝/会費/会員制

日本における電子決済の状況・キャッシュレス支出の比率

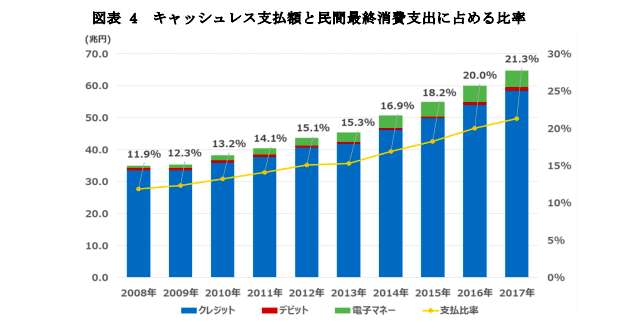

電子決済の市場規模を紹介する前に、日本における電子決済の状況とキャッシュレス支出の比率をみてみます。2016年時点では日本では「現金」を使っている人が多く、クレジットカード決済を中心に徐々に伸びてはいますが、最終的な支出比率は20%前後です。

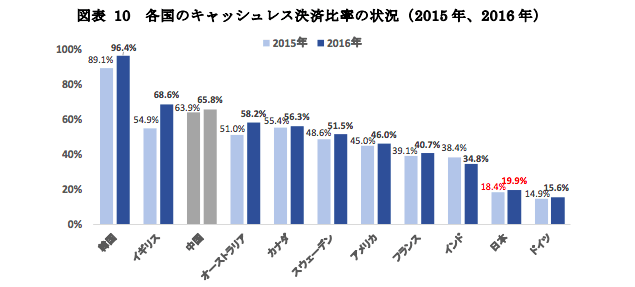

主要国な先進国がおおよそ40〜50%利用率で、日本での利用率はまだまだ低いことがわかります。

労働人口の減少や生産性工場の観点からこの状態を脱却していくため、政府の「キャッシュレス・ロードマップ 2019」によると、2025年までに電子決済比率を4割程度にまで引き上げるという目標を掲げています。

電子決済・キャッシュレス決済・デジタル決済の違いは?

「キャッシュレス決済」は、現金以外のあらゆる支払い方法を含む最も幅広い概念です。クレジットカード、電子マネー、QRコード決済など、現金を使わない方法であればすべて含まれます。

次に、「電子決済」は、取引情報を電子的に処理する決済方法全般を指します。「キャッシュレス決済」の一部で、現金を使用しないだけでなく、電子的に処理されることが条件となります。

最後に、「デジタル決済」は、インターネットやモバイルアプリを介して行われる決済方法です。インターネットを前提とするため、「電子決済」のさらに限定的な概念と言えます。例えば、スマホアプリを使ったQRコード決済や、オンラインショッピングでのクレジットカード決済などが代表例です。

電子決済(デジタル決済)の市場規模・注目の背景

電子決済が注目されている理由として、オリンピックと政府が推進するキャッシュレス対応の背景があります。ここでは電子決済の市場規模と背景を整理しながら、解説していきます。

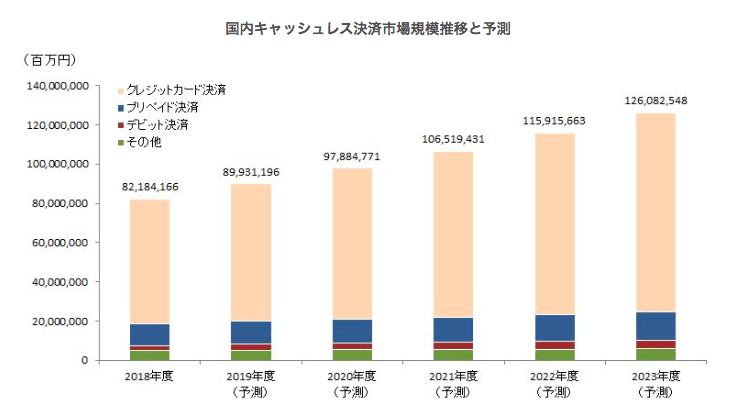

126兆円へ、電子決済の市場規模

国内の電子決済の市場規模は約82兆円に伸びており、2019年には約90兆円の市場規模に拡大しています。

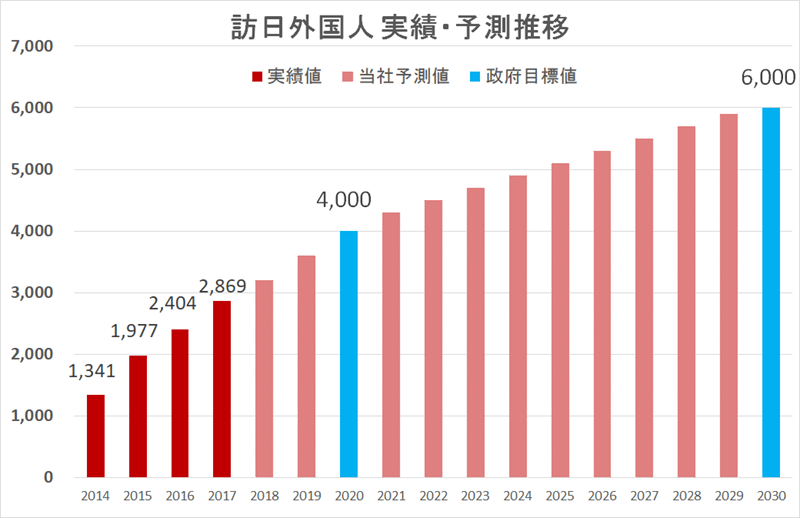

2020年には東京オリンピックが開催され、外国人観光客に対応する必要があるため、キャッシュレスで決済が可能になるように整備が行われています。

近年増加傾向にある中国からのインバウンド顧客。中国ではQRコード決済も普及しており、クレジット関連の決済と合わせてQR決済も普及し今後は2兆円をこえる市場規模まで成長が見込まれています。

注目の背景・政府も推進するキャッシュレス対応

上述でも触れたようにキャッシュレス推進の背景には、海外からの観光客と大きく関係しています。経済産業省は2025年に開催される日本国際博覧会に向けて、キャッシュレス比率を現在の約2倍にあたり40%に引き上げる目標を掲げています。

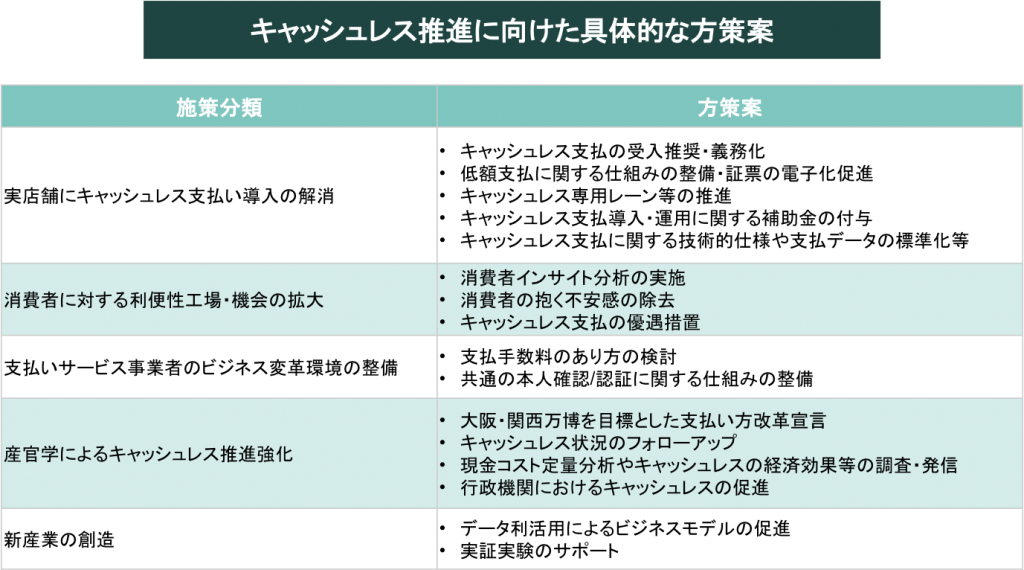

具体的なキャッシュレス推進の施策は上記の5つです。課題別の推進施策にわかれており、特に環境整備という点で店舗でキャッシュレスができるような端末やサービスの推進・導入に関する補助金などもあります。事業者側が積極的に利用できるメリットも多くなることがわかります。

電子決済の4つの種類・シェア

電子決済の方法別のシェア・利用率

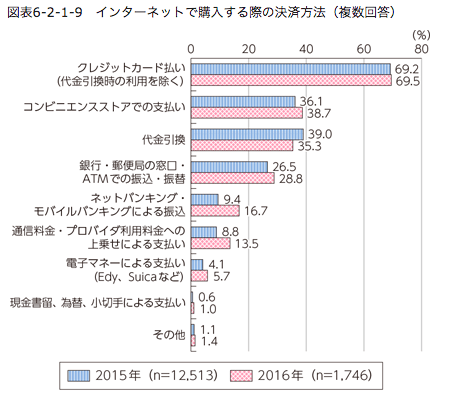

平成29年度の総務省の調査結果によると、インターネットで決済する際の方法は「クレジットカード払い」が69.5%と最も高く次いで、「コンビニエンスストアでの支払い」(38.7%)、「代金引換」(35.3%)、「銀行・郵便局の窓口・ATMでの振込・振替」(28.8%)となっています。

コンビニ決済や代引決済の場合もついで利用者が多いですが、利用年齢層としては高い年齢から利用されています。キャリア決済や電子マネーはキャッシュレスで話題になっていますが、若年層での利用にとどまっていますが今後の浸透に注目です。

クレジットカード決済

クレジットカード決済は、電子決済の中でも最も普及している決済方法です。以前までは決済代行会社の支払いにかかる手数料やクレジットカード会社に支払う手数料の高さで、小規模店舗は導入することができませんでしたが、最近では低い手数料で契約ができるクレジットカード会社や決済代行会社が増加しており、個人事業主や小企業でも導入することが可能になりました。

QRコード決済

QRコード決済は「PayPay ![]() 」などの決済アプリをダウンロードしてデータとして支払う決済方法です。店舗・ユーザー側共に導入が簡単でコストがかからないため、すぐに取り入れることが可能です。

」などの決済アプリをダウンロードしてデータとして支払う決済方法です。店舗・ユーザー側共に導入が簡単でコストがかからないため、すぐに取り入れることが可能です。

期間限定6,000円キャッシュバック中・PayPayで無料スマホ決済を導入

電子マネー決済

電子マネー決済は「交通」や「コンビニ」など、さまざまな場所で使える決済方法です。電子マネー決済には「プリペイド型」と「ポストペイ型」に分かれており、ICチップを読み込ませることで簡単に決済が完了することが可能です。

スマホ・モバイル決済

スマホ・モバイル決済は専用の端末にかざすことで決済することができる方法です。店舗で専用端末を用意しなければいけませんが、ユーザーは簡単に決済することが可能なため、手軽で利用しているユーザーが増加しています。

電子決済の3つの支払い方式の仕組み・種類

プリペイド方式

プリペイド方式は、先に電子マネーのチャージや購入を済ませた後に商品を購入することが可能な先払い方式です。Suikaやnanacoなどが代表例として挙げられます。

リアルタイムペイ方式(即時払い)

リアルタイムペイ方式は銀行口座とひもづけることで決済をした際に即時払いが可能な方式です。決済をした時点で、口座から引き落とされる仕組みです。

ポストペイ方式(後払い)

ポストペイ方式はクレジットカードと同様に後ほど請求が来る後払い方式です。専用アプリをダウンロードしておけば、財布やチャージをせずに利用することが可能なため、手軽で便利な決済方法です。

電子決済導入の4つのメリット

政府の推進などもで注目されている電子決済ですが、店舗事業者などの具体的なメリットはどのようなものがあるでしょうか。4つのポイントを解説していきます。

訪問外国人も囲い込み販売機会の拡大

日本に訪問をする外国人は毎年増加しており、2020年度には4,000万人を超えると予想されています。

国外ではキャッシュレスが普及し、日本より一般的になっています。キャッシュレス対応をしている店舗では、外国人観光客の消費も獲得ができるため、大きな機会拡大を見込むことができます。

レジ会計業務の効率化・人件費の削減

電子決済を導入するメリットとしてレジ会計業務の効率化・人件費の削減をすることが可能です。

現金の決済では、レジ会計業務の時間が長くなり、お釣りの用意をしたりレジが混みやすくなります。しかし、電子決済を導入することで、売上を一括管理することが可能になり、手間や業務コストを削減することができます。

販売情報の蓄積によるマーケティング施策の展開

電子決済にすることでPOSシステムと連動を行うと顧客がどの商品を多く購入しているのか売上の詳細を分析することが可能です。

販売情報の蓄積から分析を行い、O2Oやオムニチャネルといったマーケティング施策の展開をすることができます。企業によって顧客層が異なり、ニーズに合わせた商品を販売することが重要ですが、電子決済にすることでニーズを見つけやすいメリットがあります。

ポイント還元によるリピーター獲得

電子決済を導入するメリットはポイントを活用したリピーター施策が挙げられます。現金ではなくキャッシュレスで決済することで、ポイントを付与し再来店につなげることもできます。

また中国からの観光客で越境ECを活用したい理由の中には、気に入った製品を帰国しても購入したいという声もあります。実店舗の売上だけでなく、オンラインでの売上拡大にも期待ができます。

電子決済(デジタル決済)導入の3つのデメリット

電子決済(デジタル決済)の導入は、メリットばかりではありません。どのようなデメリットがあるのか知っておくことも大切です。

ここでは3つのデメリットを紹介します。

従業員教育に時間とコストがかかる

-新たな支払い方法を導入すると、従業員はこれまでと異なる操作や手順を覚える必要が出てきます。例えば、レジでの操作方法、決済端末の使用方法、エラー発生時の対応など、覚えることは多岐に渡るでしょう。特に、従業員の年齢層やITリテラシーに幅がある場合は、個々のレベルに合わせた丁寧な指導が求められます。

電子決済を初めて導入する場合は、店舗の状況に合ったものから段階的に導入していくことをおすすめします。例えば、顧客層に若者が多い店舗であればQRコード決済を、客単価が高い店舗であればクレジットカード決済を優先的に導入するなど、ターゲットに合わせた導入を検討しましょう。

導入や運用にコストがかかる

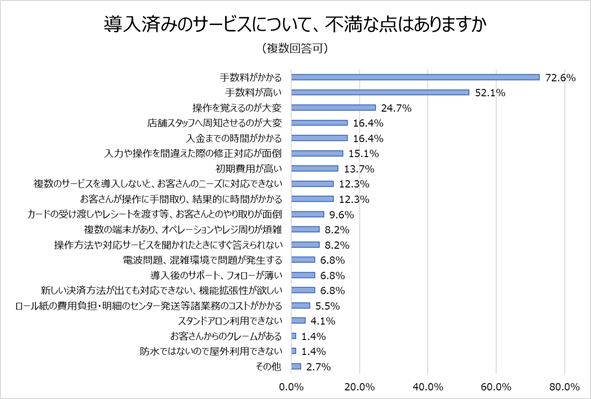

電子決済は決済ごとに決済手数料が発生します。これはクレジットカード会社や電子マネー事業者などに支払う手数料で、決済金額に対して一定の割合で発生します。デジタル決済を導入している事業者において、最も不満が生まれやすいのが手数料です。

手数料の金額はサービスによって異なるため、事前に確認が必要です。新規加盟店向けの手数料無料キャンペーンが行われていることもあるので、複数のサービスを比較検討することをおすすめします。

手数料以外にも、電子決済を導入するための初期費用も必要となります。例えば、クレジットカードリーダーやQRコードリーダーなどの専用端末の購入費や設置費用、システム導入費用などが挙げられます。コストは導入する決済方法やサービス、店舗の規模などによって大きく異なるため、事前にしっかりと見積もりを取ることが重要です。

システム障害が発生すると利用できなくなる

電子決済システムはインターネット回線や決済システムを利用するため、システム障害が発生すると利用できなくなるリスクがあります。システム障害が発生すると、顧客に不便を強いるだけでなく、店舗側の売上にも影響が出ます。障害発生時に現金での対応ができなければ、レジ業務が完全に停止してしまうこともあります。

そのため、導入時には決済事業者のサポート体制や障害発生時の対応マニュアルなどを確認し、トラブルに備えることが重要です。万が一の事態に備えて、現金支払いなど他の決済手段も併用し、柔軟な対応ができるようにしておきましょう。

電子決済導入の2つの方法

マルチ電子決済端末の店舗設置

マルチ電子決済端末の店舗設置は以前までは導入費用が高く、小規模店舗では導入することができませんでしたが、近年では比較的安価に導入ができるようになりました。

クレジットカード決済やキャリア決済、電子マネー決済など導入をした後に審査が通れば複数の決済方法を導入することが可能です。

決済代行サービス会社への依頼

決済代行サービス会社を利用することで、直接契約をする必要がなく審査に必要な書類などを用意する必要がありません。決済代行サービス会社が対応をしている決済を依頼することで、簡単に導入することができる方法です。

おすすめの決済代行サービス一覧はこちら。

電子決済(デジタル決済)の選び方

電子決済(デジタル決済)は、種類によって特徴が異なります。自店舗に合ったものを導入するためには、選び方を把握しておくことが大切です。

ここでは電子決済(デジタル決済)の選び方を解説します。

コスト – 機能やサポート体制も含めて総合的に判断する

電子決済の導入には、初期費用、月額費用、決済手数料などのコストがかかり、サービスの種類や業種、店舗の規模によって異なります。例えば、クレジットカード決済端末の導入には数万円の初期費用が必要となる場合があり、QRコード決済では決済手数料が売上の数%かかるのが一般的です。

手数料が安いサービスを選んでも、必要な機能がオプションで追加料金が発生したり、サポート体制が不十分でトラブル発生時に対応に時間がかかったりすると、結果的にコストが高くなります。目先の費用だけに捉われず、機能やサポート体制も含めた総合的な評価を行うことが大切です。

操作性 – どのような人でも使いやすいサービスを選ぶ

電子決済サービスを選ぶ際には、従業員とお客様双方にとって操作性の高いサービスを選ぶことが重要です。お客様にとって操作性が良いということは、年齢やITリテラシーに関わらず、誰でも直感的にスムーズに決済できるということです。分かりやすい画面表示やシンプルな操作方法で、ストレスなく支払いを完了できるサービスを選びましょう。

従業員にとっても、操作が簡単で分かりやすいことは重要です。直感的で使いやすいインターフェースのサービスを選ぶことで、会計処理がスムーズになります。

決済方法 – 自店舗の顧客が普段利用している決済方法を導入する

電子決済サービスを導入する際は、顧客が普段利用している決済方法に対応しているかを確認することが重要です。自店舗や会社の顧客が普段利用している決済方法を導入することで、利用率の向上につながります。

顧客の多くがクレジットカードを利用する店舗であれば、クレジットカード決済端末を導入することは必須といえるでしょう。一方で、若年層が多い店舗では、QRコード決済や電子マネーに対応することで、顧客の利便性を高め、購買意欲を高める効果が期待できます。

端末の種類 – 自店舗の規模や業種に合ったものを選ぶ

電子マネーの決済端末には据置型とモバイル型があり、それぞれ特徴が異なります。据置型は店舗のレジ付近に設置し、POSシステムと連携できることが多く、在庫管理や売上管理の効率化に役立ちます。モバイル型は持ち運びができる小型端末で、レジカウンター以外でも決済が可能です。

小規模な店舗や移動販売などでは、持ち運びが可能なモバイル端末が便利です。一方、大型店やスーパーなどでは、据え置き型で処理能力の高い端末が適しています。

サポート体制 – 万が一のときにどのようなサポートがあるか確認する

電子決済システムは導入後に不明点やシステムトラブルが発生した際、しっかりしたサポート体制があるかどうかも重要です。迅速かつ的確なサポートを受けられる体制が整っているかを確認しましょう。

具体的には、電話やメール、チャットなど、問い合わせ方法の種類や対応時間、対応スピードなどを確認する必要があります。また、トラブル発生時の対応マニュアルやFAQが充実しているかどうかも重要なポイントです。

店舗におすすめのマルチ決済端末の価格比較10選

ここでは店舗向けのマルチ電子決済端末を10選で紹介します。導入費用や手数料も決済端末によって異なるため、参考にしてみてください。

stera pack

- 【初期費用0円】多様な決済に1台で対応できる、パナソニック製のオールインワン端末

- 決済・タブレット・プリンタを端末1台に統合。お店のレジ周りがすっきりスマートに。

- 【決済手数料率1.98%~(※1)】で個人事業主にもおすすめ!月額費用も初年度0円(※2)

- 【24時間365日ヘルプデスク】や、端末の【修理交換無料(※3)】 充実したサポート体制

- クーポン配信やスタンプカード機能が使える【販促アプリ】も付帯

| 初期費用 | 0円 ※端末は無料レンタル |

|---|---|

| 月額費用 | 初年度:0円 ※無料 2年目以降:3,300円(税込) / 端末1台 または、条件※2達成で永年無料 |

| 端末タイプ | 据置型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | ・スモールビジネス 1.98%~3.24% ※1 ・スタンダード 2.70%~3.24% |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 毎日締め(2営業日後払い)※4 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) |

| 入金手数料 | 三井住友銀行:0円 その他:220円(税込) |

| 契約・解約金 | 契約期間:3年間 違約金:無料※ 解約申請から45日以内に端末の返却が条件 |

| 導入までの目安 | 最短約2週間 |

| 屋外決済 | ✕ |

| 初期費用 | 0円 ※端末は無料レンタル |

|---|---|

| 月額費用 | 初年度:0円 ※無料 2年目以降:3,300円(税込) / 端末1台 または、条件※2達成で永年無料 |

| 端末タイプ | 据置型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | ・スモールビジネス 1.98%~3.24% ※1 ・スタンダード 2.70%~3.24% |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 毎日締め(2営業日後払い)※4 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) |

| 入金手数料 | 三井住友銀行:0円 その他:220円(税込) |

| 契約・解約金 | 契約期間:3年間 違約金:無料※ 解約申請から45日以内に端末の返却が条件 |

| 導入までの目安 | 最短約2週間 |

| 屋外決済 | ✕ |

※2:2年目以降、直近1年間の累計キャッシュレス売上が3,000万円以上の場合サービス利用料は永年無料でご利用いただけます。

※3:加盟店様の故意・過失がない場合に限ります。

※4:「毎日締め2営業日後払い」は新規お申し込み時に選択できません。ご希望の方はホームページから詳細をご確認ください。

Squareターミナル

- 月額・解約・振込手数料0円・資金調達も可能※条件あり

- QRコード/電子マネー/クレジット/タッチ決済対応でインバウンドにも強い

- レシートプリンタ一体型/周辺機器不要で初期費用が安い

- 持ち運び可能でレジ横以外の座席・屋外・移動販売決済にも

- 開封後も30日以内返品OK・個人もおすすめ最短即時入金&即日利用開始

| 初期費用 | 0円+端末費用(39,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー コード決済 ※中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 特徴 | 無料でPOSレジで在庫管理もできる オンライン請求書発行や継続課金もできる |

| 初期費用 | 0円+端末費用(39,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー コード決済 ※中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 特徴 | 無料でPOSレジで在庫管理もできる オンライン請求書発行や継続課金もできる |

Square リーダー

- QRコード/電子マネー/クレジット/タッチ決済対応でインバウンド対策にもおすすめ

- 最短即時入金で個人事業主にもおすすめ・30日返金OK

- 案内を受け取った加盟店は最短翌日入金の資金調達利用も可能

- 月額0円・振込・販売手数料0円/手のひらサイズのコンパクトな決済端末

- 1アカウントで無料ネットショップ・POSレジ・Web請求書も利用可能

| 初期費用 | 0円+端末費用(4,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー対応 QRコード※カメラ付きスマホ・タブレットと接続 中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 初期費用 | 0円+端末費用(4,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー対応 QRコード※カメラ付きスマホ・タブレットと接続 中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

STORES 決済

_01kafptjt146f345r05aef9zsb_20251120-040211.897414.png)

- 決済手数料1.98%~!業界最安水準で導入できる!

- STORESのサービスがまとめて使える!(POSレジ・ECショップ・予約・モバイルオーダーなど)

- QRコード・電子マネー・クレジットカードなど、あらゆる決済手段に対応

- 持ち運べてスタイリッシュな決済端末

- 外部システム連携の複数可能

| 初期費用 | ・スタンダード 端末代金0円 ・フリー 端末費用27,720円 |

|---|---|

| 月額費用 | ・スタンダード 3,300円 ・フリー 0円 |

| 端末タイプ | モバイル型 カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 1.98%〜 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 最短翌々日 |

| 入金手数料 | ・契約期間 スタンダード:1年 フリー:なし ・違約金 契約満了月分の月額費用 |

| 契約・解約金 | |

| 導入期間 | 最短3営業日 |

| 屋外決済 | 〇 |

| 特徴 | すべての機能が無料で使える POSレジ ネットショップ 予約システム モバイルオーダー |

| 初期費用 | ・スタンダード 端末代金0円 ・フリー 端末費用27,720円 |

|---|---|

| 月額費用 | ・スタンダード 3,300円 ・フリー 0円 |

| 端末タイプ | モバイル型 カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 1.98%〜 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 最短翌々日 |

| 入金手数料 | ・契約期間 スタンダード:1年 フリー:なし ・違約金 契約満了月分の月額費用 |

| 契約・解約金 | |

| 導入期間 | 最短3営業日 |

| 屋外決済 | 〇 |

| 特徴 | すべての機能が無料で使える POSレジ ネットショップ 予約システム モバイルオーダー |

スマレジ・PAYGATE POS

- 今なら端末費用無料!端末代金39,600円→0円 / 決済手数料1.98%~

- クレカ/QR/電子マネー対応・プリンタ内蔵型のオールインワンで周辺機器不要

- テーブル決済/移動販売/デリバリー/イベントも可能・持ち運び式で個人おすすめ

- スマレジPOS連携で端末から金額入力で二度打ち不要/売上集計/レジ作業も1台で

- POS/在庫連携で飲食店以外の雑貨・アパレルなど小売業界もおすすめ

| 初期費用 | 端末費用: |

|---|---|

| 月額費用 | 3,300円 ※その他プランあり |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 1.98%~ |

| 対応決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | ・月2回 末締め翌15日払い 15日締め当月末払い |

| 入金手数料 | 問合せ |

| 契約・解約金 | 契約期間:1年間 違約金:契約満了月分の月額費用 |

| 導入期間 | 1~1.5か月 |

| 屋外決済 | 〇 |

| 初期費用 | 端末費用: |

|---|---|

| 月額費用 | 3,300円 ※その他プランあり |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 1.98%~ |

| 対応決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | ・月2回 末締め翌15日払い 15日締め当月末払い |

| 入金手数料 | 問合せ |

| 契約・解約金 | 契約期間:1年間 違約金:契約満了月分の月額費用 |

| 導入期間 | 1~1.5か月 |

| 屋外決済 | 〇 |

JMSおまかせサービス Webプラン

- 手数料率が最安水準

- お店にあわせて選べる端末機、初期費用0円(無料)端末あり

- サポート体制充実(対面/電話)

- インバウンドにも対応できる71種類の決済ブランド

- POSレジとの連動も可能

| 初期費用 | 0円 ※無料 0円の端末機あり |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | |

| 決済手数料 | 2.48%~ ※JMS中小企業応援プログラム対象の場合 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 月2回 月6回 |

| 入金手数料 | 月2回:無料 月6回:198円/振込毎 ※税込 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 約4~6週間 |

| 屋外決済 | 〇 |

| 特徴 | ・VEGA3000 決済から売上票印字までオールインワン |

| 初期費用 | 0円 ※無料 0円の端末機あり |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | |

| 決済手数料 | 2.48%~ ※JMS中小企業応援プログラム対象の場合 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 月2回 月6回 |

| 入金手数料 | 月2回:無料 月6回:198円/振込毎 ※税込 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 約4~6週間 |

| 屋外決済 | 〇 |

| 特徴 | ・VEGA3000 決済から売上票印字までオールインワン |

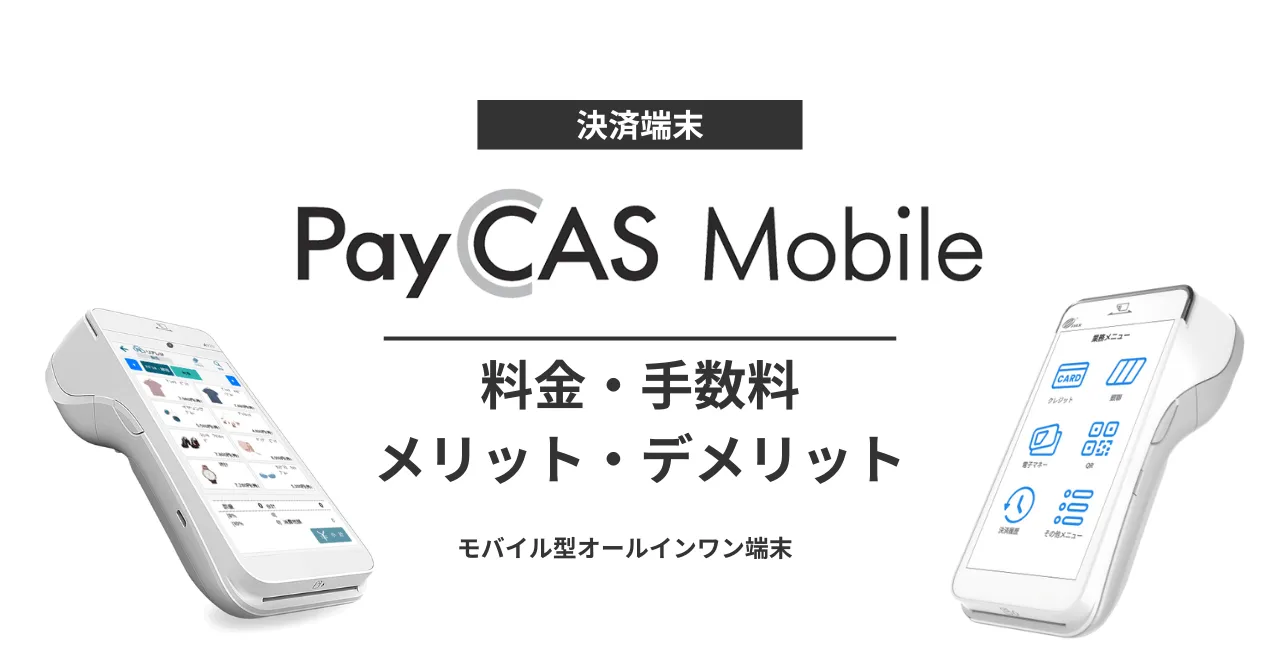

PayCAS Mobile

- 端末1台で、クレジット・QRコード・電子マネーに対応可能なマルチ決済端末

- 特別セットプランでお得に 端末0円/月額費用1,980円~/決済手数料2.48%~

- 大画面タッチパネルだからスマホ感覚で操作ができる

- SIM対応・大容量バッテリー搭載でどこでも持ち運び決済可能

- POS・モバイルオーダー・勤怠管理などの業務アプリ搭載可能

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0~1,980円(税別) |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 |

| 決済手数料 | 2.20%~3.24% PayPayは1.98~2.80% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月2回 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:4年 違約金:問い合わせ |

| 導入期間 | 1か月 |

| 屋外決済 | 〇 |

| 特徴 | コードレス端末 業務アプリ連動可能 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0~1,980円(税別) |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 |

| 決済手数料 | 2.20%~3.24% PayPayは1.98~2.80% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月2回 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:4年 違約金:問い合わせ |

| 導入期間 | 1か月 |

| 屋外決済 | 〇 |

| 特徴 | コードレス端末 業務アプリ連動可能 |

Airペイ

- 初期費用&月額固定費0円・iPadとカードリーダーの無償貸与キャンペーン実施中

- QRコード/電子マネー/クレジット/タッチ決済など36種以上の支払いに対応

- 個人/小規模店舗おすすめ振込手数料0円/月に最大6回入金でキャッシュフロー安定

- 持ち運びも可能で移動販売/屋外&テーブル決済/決済手数料は業界最安水準

- 無料POSレジアプリ”Airレジ”インストールで注文~売上管理もひとつで完結

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 カードリーダー型 ※iPad/iPhoneと無線接続 |

| 手数料 | 2.48%~3.24% ※COIN+は1.08% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友) 月3回(その他銀行) |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:1年間 違約金:なし |

| 導入期間 | 1週間~1ヶ月 |

| 屋外決済 | △ 申請時に書類必要 |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 カードリーダー型 ※iPad/iPhoneと無線接続 |

| 手数料 | 2.48%~3.24% ※COIN+は1.08% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友) 月3回(その他銀行) |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:1年間 違約金:なし |

| 導入期間 | 1週間~1ヶ月 |

| 屋外決済 | △ 申請時に書類必要 |

楽天ペイ ターミナル

_01hxrgg5tntt07p3b4svyppy0m_20240513-081828.499454.png)

- 楽天ペイアプリは顧客満足度No.1(QRコード決済業種主要6指標全てで1位)

- QRコード決済利用者&楽天ペイユーザー増加中

- 様々な決済方法を一度に導入可能!さらに決済手数料2.00%~!

- 新規楽天ポイントカードパートナー初期費用・月額費用0円キャンペーン中 !

- 別途のプリンター接続不要!スムーズにレシートをお渡しすることが可能!

| 初期費用 | 0円+端末費用:34,800円 ※キャンペーンで0円 キャンペーンの条件をHPで確認 |

|---|---|

| 月額費用 | ・ライト 0円※無料 ・スタンダード 2,200円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | ・ライト 2.254%~3.56%(税抜) ・スタンダード 2.00%~3.56%(税抜) |

| 対応している決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 3営業日後 ※楽天銀行:翌日入金 |

| 入金手数料 | 330円/回 ※楽天銀行:無料 |

| 契約・解約金 | ・スタンダード 2年(違約金38,280円) ・ライト なし |

| 導入までの目安 | お問い合わせ |

| 屋外決済 | 〇 |

| 特徴 | モバイル通信(4G LTE)・Wi-Fi対応 楽天ポイントパートナー加盟可 |

| 初期費用 | 0円+端末費用:34,800円 ※キャンペーンで0円 キャンペーンの条件をHPで確認 |

|---|---|

| 月額費用 | ・ライト 0円※無料 ・スタンダード 2,200円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | ・ライト 2.254%~3.56%(税抜) ・スタンダード 2.00%~3.56%(税抜) |

| 対応している決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 3営業日後 ※楽天銀行:翌日入金 |

| 入金手数料 | 330円/回 ※楽天銀行:無料 |

| 契約・解約金 | ・スタンダード 2年(違約金38,280円) ・ライト なし |

| 導入までの目安 | お問い合わせ |

| 屋外決済 | 〇 |

| 特徴 | モバイル通信(4G LTE)・Wi-Fi対応 楽天ポイントパートナー加盟可 |

一括契約でEC業界にもおすすめの決済代行サービス比較17選

| サービス名 | イメージ | 初期費用 | 月額費用 | 決済手数料 | 対応決済 | 決済方式 | セキュリティ |

| VeriTrans4G (ベリトランス4G) | お問合わせ 見積をチェック | お問合わせ | 業界最安水準 1~3%台 ※クレジットカード決済の場合 | クレジット/コンビニ/銀行 Bank Pay/電子マネー/キャリア/ ID/銀聯ネット/Alipay(アリペイ)/ PayPal(ペイパル)/多通貨クレジット/ Apple Pay/Google Pay ベリトランス後払い | オンライン決済(都度課金・継続課金) メールリンク決済/IVR決済 オフライン決済 (端末決済・端末レス決済・マルチQRコード決済) など | PCI-DSS Ver.4.0 完全準拠 ISO/IEC27001※認証取得 ※情報セキュリティマネジメントシステム※ プライバシーマーク の継続更新 Visa Registry of Service Providers Program 国内第1号登録 | |

| ROBOT PAYMENT (サブスクペイ) |  | 資料で確認 | お問合せ | 決済:2.5%~ 口座振替:85円~ | クレジット/コンビニ/銀行振込/電子マネー テイクアウト決済/キャリア/後払い/口座振込 スマホ/QRコード/寄付金/書面/電話決済 | サブスク決済/事前決済 メールリンク/IVR決済 | セキュリティコード/3Dセキュア Pマーク/PCI DSS トークン/SSL認証 |

| RP掛け払い |  | 0円~ ※無料 | 0円~ ※無料 | 0.5~2.9% | クレジット/コンビニ/サブスク決済 口座振替/銀行振込 請求書後払い | サブスク決済※継続課金 メールリンク決済 | セキュリティコード/3Dセキュア Pマーク/PCI DSS トークン/SSL認証 |

| 月額パンダ |  | 0円 ※無料 | 0円 ※無料 | 3.5% | クレジット 口座振込 コンビニ決済 PayPay決済 | 継続課金 単発課金 | カード情報非保持化 Pマーク |

| 会費ペイ | 0円 ※無料 | 0円 ※無料 | 資料で確認 | クレジット/コンビニ 口座振替 | 継続課金 単発課金 | PCIDSS SAQ Type-D JIS Q 27001:2014 ISMS | |

| GMOイプシロン | 0円 ※無料 | 0円 ※無料 | 3.45%~ | クレジット/コンビニ/ネット銀行/ウォレット 電子マネー/キャリア/後払い/口座振込 スマホ/QRコード/他通貨決済 | 継続課金/事前決済 メールリンク決済 | 不正検知/3Dセキュア本人認証 カード情報非保持化/トークン チャージバック/SSLサーバー | |

| ZEUS(ゼウス) |  | 0円 ※無料 | 3,000円 | 3.5%~ | クレジット/コンビニ/ネット銀行/賃貸決済 電子マネー/キャリア/後払い/口座振込 スマホ/イベント向けレンタル端末 | 継続課金/事前決済 メールリンク決済 電話CTI/与信後 | PCI DSS/Pマーク/ISMS 不正検知/トークン カード情報非保持化 |

| ペイジェント | 0円 ※無料 | お問合せ | 4.2%~ トランザクション:0円 ※無料 | クレジットカード/コンビニ決済/国際決済 電子マネー/ID・キャリア決済/後払い | 継続課金/事前決済 メールリンク決済 | 3Dセキュア/SSL暗号化 カード情報非保持化/トークン ISMS/PCI DSS認証 |

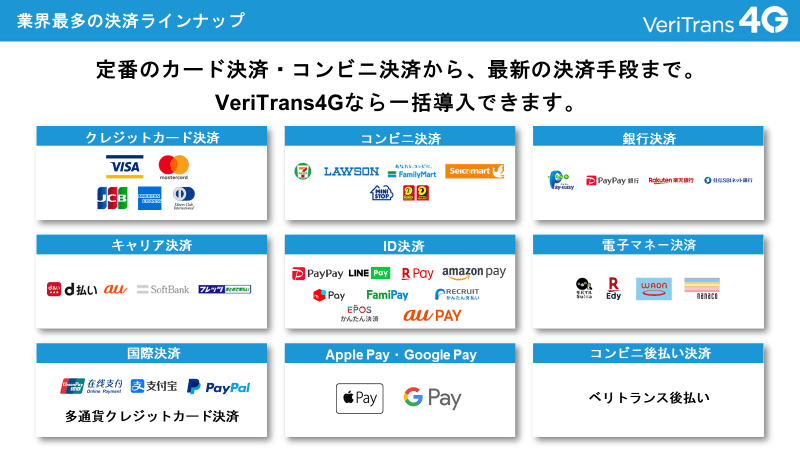

VeriTrans4G – 30種の決済を一括導入/サブスク/後払い/月謝回収/スクール&ECおすすめ

- クレカ/コンビニ/Web口座引落し/電マネ/ID/後払い/他通貨/キャリア/30種以上の決済を一括導入

- 都度課金/サブスク対応で定期購入/ジム/スクール/塾/レンタル事業おすすめ

- メールリンク/SMS決済/トークン型でHP不要/修繕/訪問販売/電話注文おすすめ

- 本人確認/3Dセキュア/不正検知/国際基準のPCI DSS準拠で高いセキュリティ

- 高セキュアで東急ハンズ/MORINAGA/ルミネなど大手小売/越境ECで実績多数

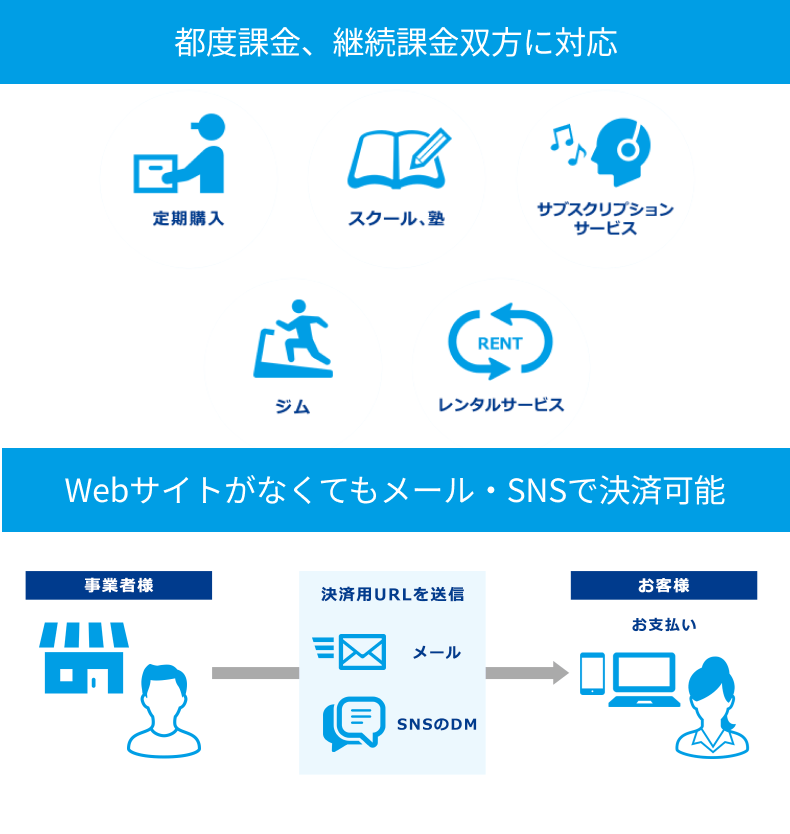

VeriTrans4Gは上場企業の株式会社デジタルガレージ子会社のDGフィナンシャルテクノロジー提供の30種以上の決済対応の総合決済サービスで、ECサイトやスクール・小売業界での実績も豊富で、継続課金が発生するサブスク事業にとてもおすすめです。

クレカ/コンビニ決済/Web口座引落し/電子マネー/ID/キャリア/後払い/他通貨などの豊富なオンライン決済に加えて、IVR決済やメールリンク決済などニーズに合わせたキャッシュレス決済手法を一括導入ができます。

また継続課金/サブスク決済も対応しておりECサイトの定期購入・ジムやスクールなど毎月請求が発生する月謝/会費徴収なども効率化ができ、クレジット決済の自動更新も対応し継続率のアップも期待できます。

メールリンク決済は開発やHPも不要で利用できネットショップや予約/見積後に決済が発生する商材や小売業界のオンライン接客/電話注文/訪問販売におすすめで、組込み型のトークン決済は事業者サーバを経由せずカード情報を非保持で安全に利用できます。

加えて国際基準のPCI DSSに準拠し情報漏洩リスクも安全。セキュリティ性も高く3Dセキュア/本人認証/コード認証/不正検知もを標準提供しており、セキュリティ要件や信頼性が導入のポイントになる中小~大手企業もおすすめです。

決済サービスの切り替えもヒアリング・提案から運用開始までサポート窓口で技術面も支援・経験豊富な技術スタッフが常駐するなど大手企業ならではのサポート体制が備わっています。

1分ほどでお問合せフォームから無料相談・見積提案も受けられるためまずは、営業担当に相談してみましょう。

| 初期費用 | お問合せ ※内容に応じて変動 30秒で完了資料請求はこちら |

| 月額費用 | お問合せ ※内容に応じて変動 |

| 手数料 | 業界最安水準 1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/Web口座引落し 電子マネー/ID/後払い 他通貨にも対応 メールリンク/ポイント決済 30種以上の決済を一括導入 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

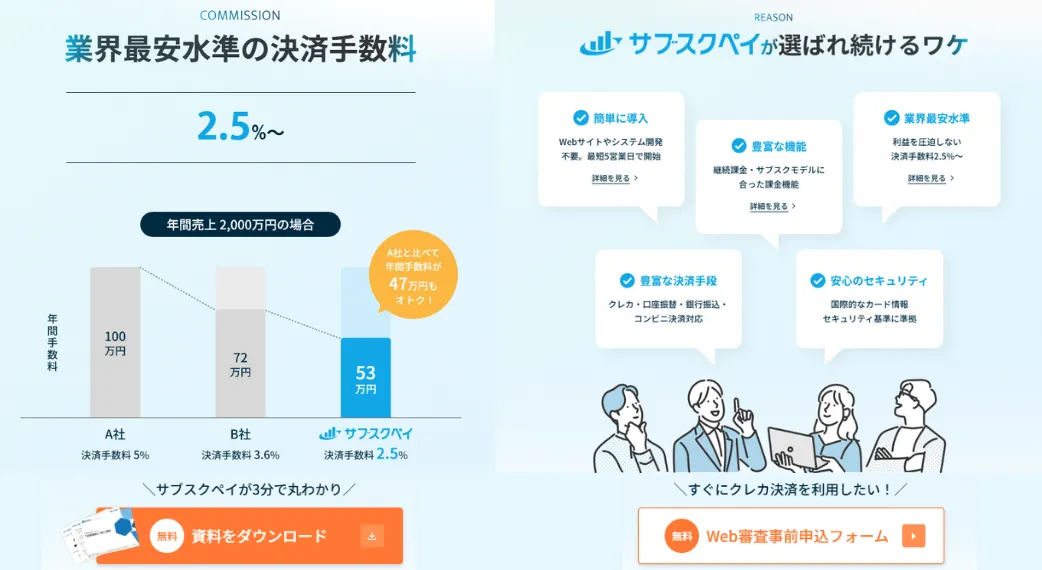

ROBOT PAYMENT – サブスク管理シェア獲得 No.1継続課金/月謝集金に特化/最安水準2.5%~

- サブスク管理シェア獲得 No.1 継続課金/会費徴収/定期通販/月謝集金おすすめ

- 決済手数料は業界最安値の2.5%~(平均3.25~3.74%)で年間コスト大幅に削減

- 業界唯一データアップ不要で自動課金/レッスン教室/レンタル/月額サイトに強い

- 課金周期/金額変更/お試し期間や課金回数設定など豊富な機能/メール決済対応

- 個人事業主~大企業まで1.4万社の導入実績/コンビニ/口座振替/銀行振込も可能

ROBOT PAYMENT(ロボットペイメント) はレッスン教室やレンタル事業/月額課金サイトなど毎月の継続支払いが発生する業界で実績が豊富なサブスク決済に強いサブスク管理シェア獲得 No.1の代行サービスです。

毎月発生する月謝集金・会費徴収などは独自の決済管理/自動課金システムで、面倒な請求作業不要となり業界では唯一ファイル・データアップロード不要で自動課金が可能です。

また一般的な決済手数料の相場は3.24~3.74%が相場感ですが、業界最安水準の2.5%~の料金設定で年間では大幅なコスト削減につながります。

導入期間も最短で1週間で決済開始が可能で、クレジットや口座振替・コンビニ決済だけでなく近年トレンドのメール決済にも対応しており個人のSNS販売やネットショップ/レッスン教室もおすすめです。

加えてサブスク特化のため細かな課金周期/金額変更など柔軟な課金設定が可能で、課金回数指定・お試し期間など他社では痒いところに届かないような月額制ビジネスに最適な機能が豊富に備わっています。

上場企業のため国際基準のセキュリティ「PCIDSS3.2」の準拠・「プライバシーマーク」も取得しており個人から大手企業まで安心の決済代行サービスです。

| 初期費用 | 月額費用 | 決済手数料 | 対応決済 | 課金方式 |

| お問合せ | お問合せ | 2.5%~ | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ/電話注文 CSV/寄付金/メールリンク決済 | 自動継続課金(定期/従量)/ワンクリック お試し期間/周期&回数指定/課金日指定 リライト/洗い替え/最大自由設問10件 |

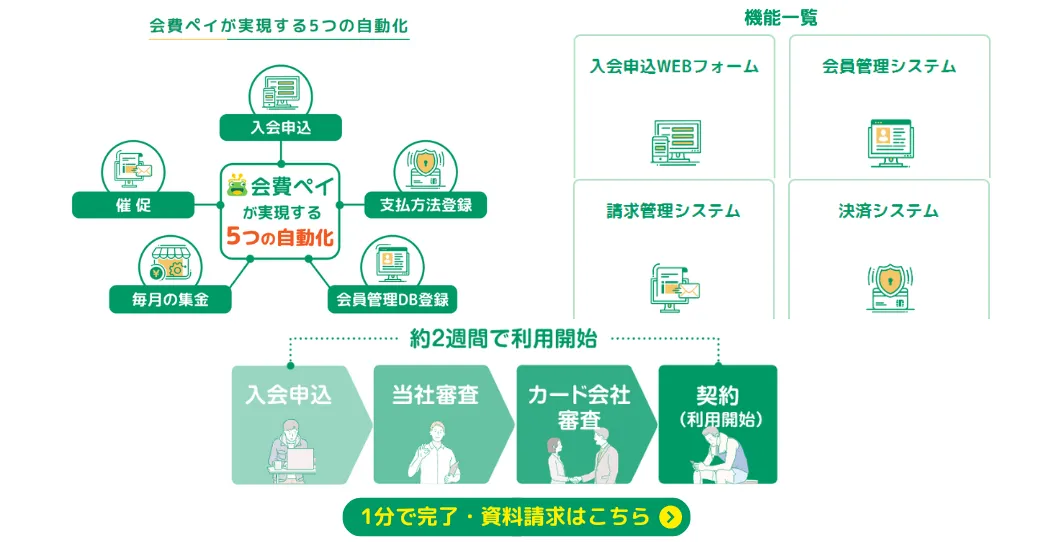

会費ペイ- 初期・月額0円/サブスク/月謝制ビジネスおすすめ/継続・単発課金/会員管理

- 初期月額0円の月額サービス向け会員管理・決済システム

- クレジットカード・口座振替(振替依頼書不要)・コンビニ決済に対応

- 入会申込WEBフォーム・会員管理・請求管理・決済を1つのシステムで導入可能

- コース別金額設定/未納の自動催促/加盟店任意のタイミングで単発課金

- 導入最短6日/開発不要/豊富な外部連

会費ペイはフィットネスジムやスクールなどの月額制サービスを中心に10,000以上の加盟店様で導入されている会員管理・決済システムです。

決済だけでなく、新規入会時の入会申込WEBフォームや、毎月の請求データの自動生成・未収金の自動催促機能があり月額制サービスの省人化を実現できます。

毎月発生する支払いはクレジットカード・口座振替は紙を必要とせずをスマホ上で登録ができ、支払い履歴や契約状況は管理画面上で全てステータス管理が可能です。

会費ペイは月会費のみならず年会費に対応しているため幅広い業種(フィットネスジム/学習塾・教室/PTA/ファンクラブ/協会/保育園/幼稚園/スポーツチーム/スポーツスクールなど)での活用が可能なサービスです。

また、初月の日割り・週割の自動計算・領収書・請求書の自動発行・スポットで発生する費用も1つのシステムで完結し、継続課金以外にも教材販売・個別メニューなどの単発課金にも対応しています。

会費ペイは外部連動も充実しており豊富な機能を追加料金なしで初期月額0円で利用できます。

【主な機能/外部連動】

未収金の自動催促、振替依頼書不要のWEB口座登録、領収書・請求書、メルマガ機能、複数店舗管理、会計freee・スマートロックakerun・LINE公式アカウントとの連携、QR会員証による入退館管理、ChatGPTによるメール文自動作成、キャンペーン機能、API連携

資料請求の必須項目も6つほどで1分で完了するため、毎月の集金業務に課題を感じている方は、まずは資料請求を行い無料相談をしてみましょう。

| 初期費用 | 0円 ※無料 |

| 月額費用 | 0円 ※無料 |

| 決済手数料 | 3.5% 1決済あたり100円 |

| 主要機能 | 入金受付/月謝集金/未収金催促 自動日割り計算/単発課金 利用規約設定/会員管理 請求管理/QR会員証/メルマガ |

| 対応決済 | 口座振替/クレジットカード(VISA/JCBなど) コンビニ決済(ローソン/ファミリーマートなど) |

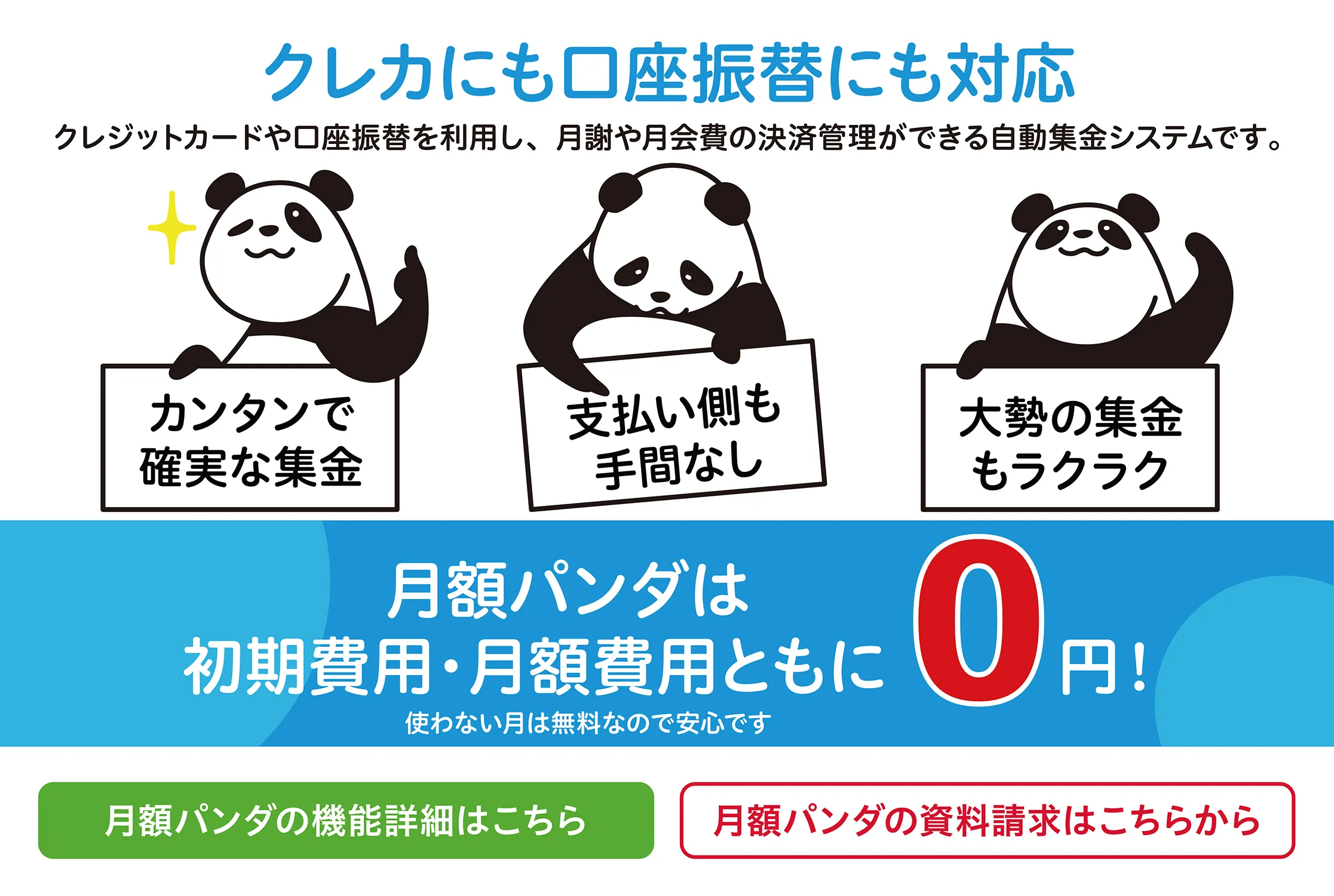

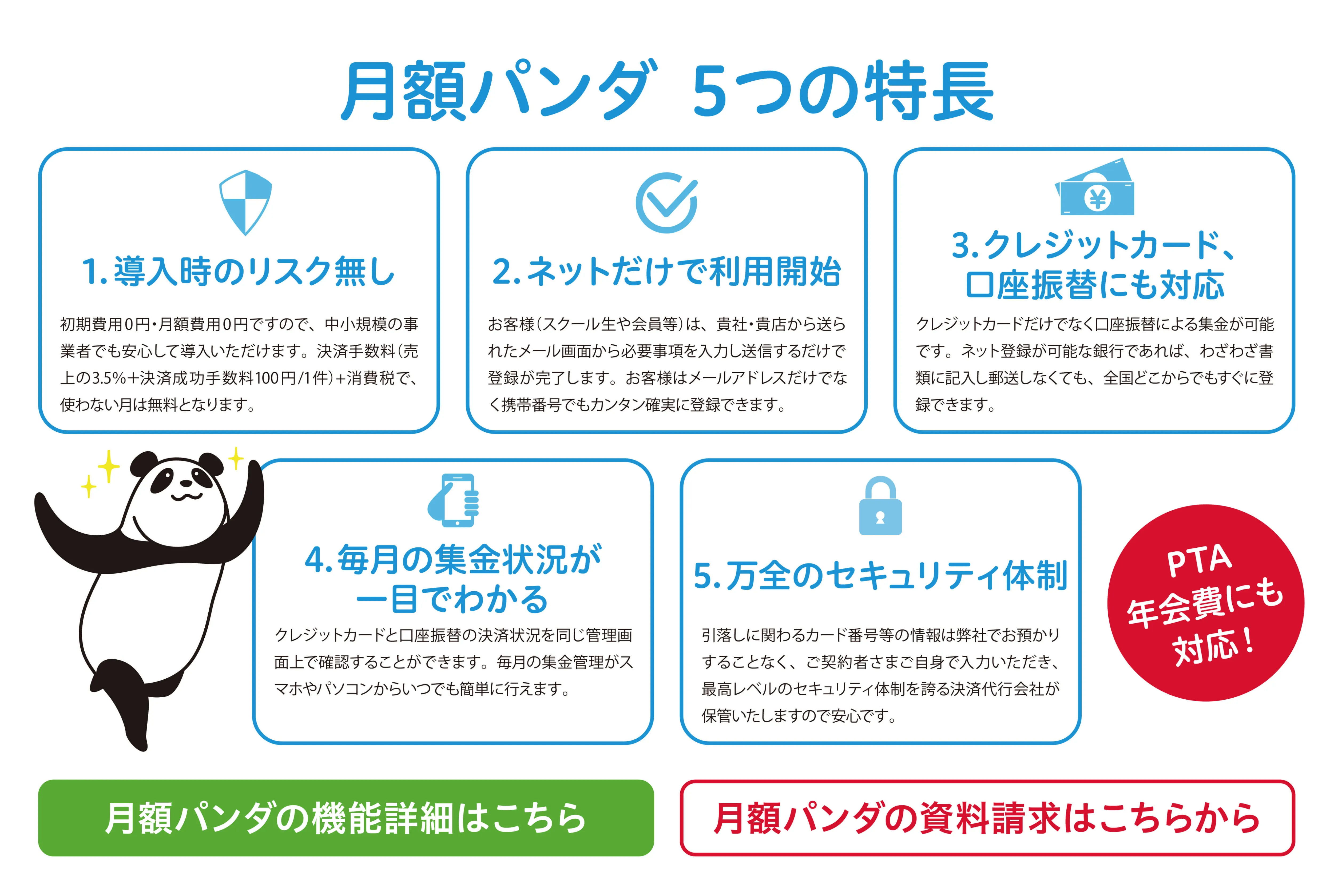

月額パンダ – 初期&月額0円/法人・個人/クレカ/口座振替/月謝,年会費,単発/幅広い業種OK

- 幅広い業種!個人事業・スクール・ジム・年会費・結婚相談所・PTA等

- お好みの決済スケジュールで集金可能!毎月・2カ月毎・年1回・単発など

- 顧客登録~決済までスマホで完結!顧客登録は5分あればOK!

- 初期費用月額費用0円でクレジットカード・口座振替対応

- シンプルな管理画面で運用後の管理が簡単!サポート体制あり!

月額パンダは、クレジットカードや口座振替を利用して、月額利用料や年会費、イベント費用などの決済管理ができる自動集金システムです。子供の学習塾やスポーツ教室、大人のスクール、習い事、PTA会費の徴収など、多様なシーンで利用できます。初期費用、月額費用は無料で、使わない月は料金が発生しないため、安心して利用できます。

クレジットカードだけでなく口座振替による集金が可能です。ネット登録が可能な銀行であれば、わざわざ書類に記入し郵送しなくても、全国どこからでもすぐに登録できます。

セキュリティ面においても、引落しに関わるカード番号等の情報はご契約者さまご自身で入力いただき、最高レベルのセキュリティ体制を誇る決済代行会社が保管しているため、安心して利用できます。

「月額パンダ」は、クレジットカードや口座振替で毎月自動で集金できます。初期費用と月額費用は無料であるため導入しやすく、簡単に利用することができます。

商品の追加件数に制限なし、CSVダウンロード、クレジットカード決済失敗時は自動で催促機能なども無料で対応しており、サポート体制、マニュアルも充実しています。

1週間程度で審査結果が出るため、お申込み~利用開始まで非常にスムーズです。

| 初期費用 | 0円※無料 |

| 月額費用 | 0円※無料 |

| 対応決済 | クレジット決済/口座振替 コンビニ決済/PayPay決済 |

| 導入業種 | 個人事業、スクール、ジム、PTA、英会話 結婚相談所、同窓会、シェアオフィス 月極駐車場、探偵事務所、料理教室など |

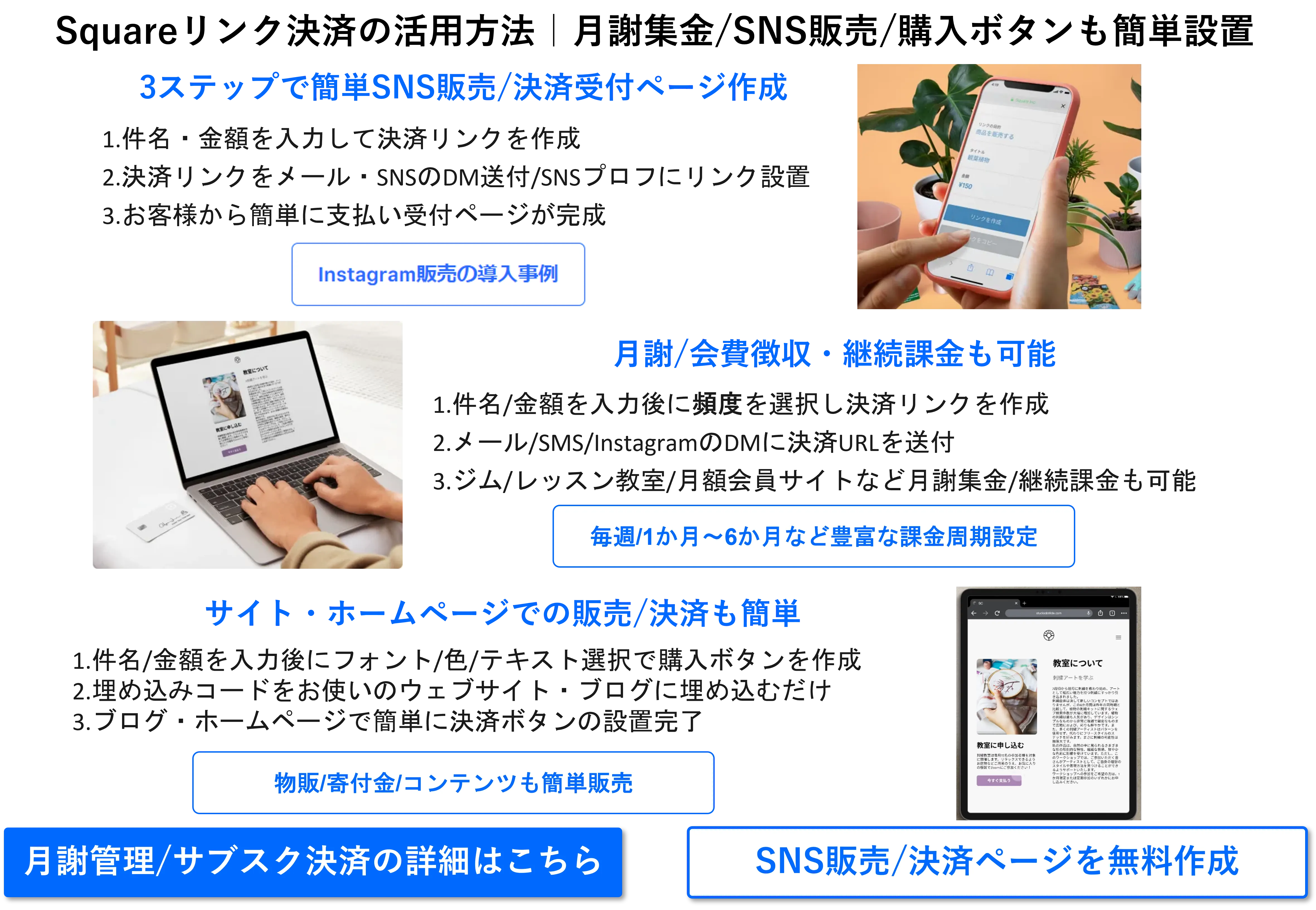

Squareリンク決済 – 月額/初期/手数料0円/会費/サブスク決済/SNS販売/購入ボタン/写真加工

【特徴】

- WEBサイト不要でInstagram・TwitterなどSNSでも販売可能

- 月額/初期費用/販売手数料0円で簡単オンライン決済受付

- ジム/レッスン教室/月額会員ビジネスの月謝集金やサブスク決済にもおすすめ

- サイト上に購入ボタンの埋込み/カスタマイズも無料で簡単に設置できる

- フォトスタジオアプリで背景画像/補正も簡単・商品マスタ連携で簡単に販売

Squareオンラインチェックアウトは、月額/初期/販売手数料が無料のメールリンク型のオンライン決済サービスで、月謝管理や会費徴収など継続課金(サブスク決済)も可能です。

Webサイト不要でSNS販売ができるため、無料でショップ開設・オンラインサービス提供を検討している個人事業主の方やハンドメイドやアパレルなどは一度利用してみると良いでしょう。

加えてNPO団体やレッスン教室/月額会員サイトで利用する継続課金・月謝集金も可能で、周期設定も隔週・1か月~6か月など自由に設定できるため、サブスク型ビジネスにもおすすめです。

決済リンクのURL発行を発行し、QRコードを印刷物やウェブサイトに掲載・購入ボタンの作成・埋込みをするだけであるため、誰でも簡単に利用ができます。

加えて、無料のフォトスタジオアプリでは撮影やAI機能での背景画像変更、カラー加工ができるため簡単にネットショップ販売が可能です。

ボタン内のテキスト内容も自由にカスタマイズができるため、商品の販売だけでなく月額課金サービス・寄付金集めなどNPOや公共団体でも活用できます。

かかる費用は取引が発生した時にかかる決済手数料のみ。

登録も月額費用も解約費用も一切かからないため、お試しで使ってみたい方にも大変おすすめなサービスと言えます。

直観的なUIのため、アプリ操作が苦手な人にも追加やすいサービスです。ぜひ一度利用してみましょう。

| 初期費用 | 月額費用 | 販売・振込手数料 | 決済手数料 |

| 0円 ※無料 | 0円 ※無料 | 0円 ※無料 | 通常:3.6%~ 継続課金:3.75% |

PAY.JP – 初期月額0円/法人個人OK/サブスク/フィットネス/通販/toB

- オンラインでのクレジットカード決済

- APIリファレンス、日本語のドキュメント公開

- 導入費用、トランザクション費用不要

- 都度課金、季節のイベント、月額課金にも対応可能

- 法人、個人事業主も利用可能

PAY.JPは開発者がスムーズに決済APIを組み込むことができるオンライン決済サービスです。

シンプルなAPIと豊富なライブラリで、Webサービスやモバイルアプリにかんたんにクレジットカード決済を導入することができ、業界最低水準の手数料(Visa/Mastercard:2.59%〜)プランを含む明確な料金体系と、スムーズなお申込みや審査のための丁寧で細かなカスタマーサポート体制でビジネスを支援しています。

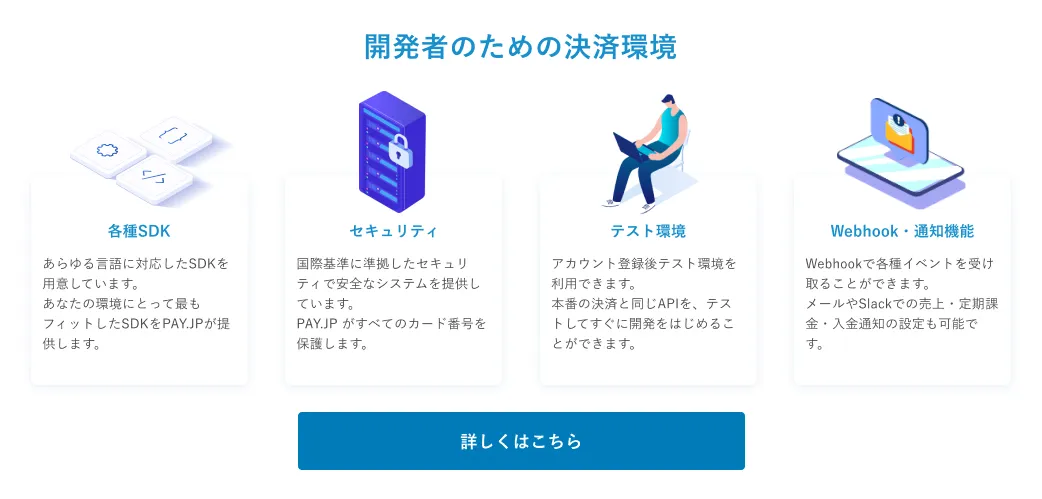

PAY.JPは開発者のための決済環境が整っています。

curl/Python/RUby/PHP/node/Java/GO各言語のSDK、日本語ドキュメントが用意されており、Webサイトやアプリにも導入できます。

またアカウント登録後すぐにテスト環境を利用することができ、本番の決済と同じAPIを、テストしてすぐに開発が可能です。

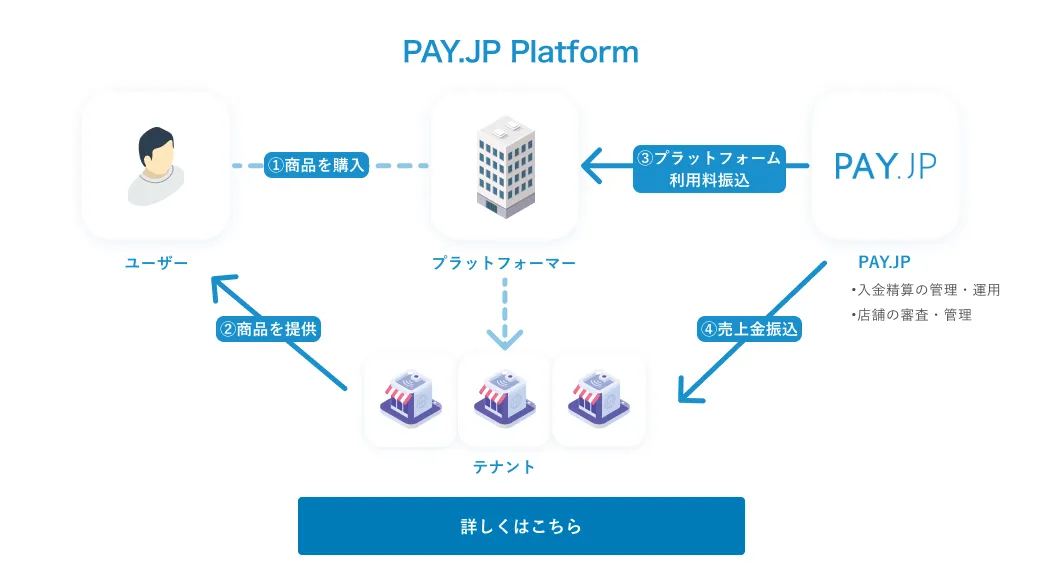

プラットフォームビジネスでクレジットカード決済を実現していただくために最適なプロダクトです。

各テナント様の売上管理、振込など⾯倒な精算はすべてPAY.JPが代⾏します。

BtoC/BtoB向けのMarketplace型、CtoC向けのPayouts型の2種類があり、自社サービスにあったモデルを選び運用することが可能です。詳しくはぜひお問合せしてみてください。

| 初期費用 | 月額費用 | 決済手数料 | その他 |

| 0円※無料 | スタンダードプラン:0円 ビジネスプラン:20,000円 エンタープライズプラン:50,000円 ※すべて税込 | エンタープライズプラン:Visa/Mastercard 2.59% JCBその他 2.7% ※その他プランの詳しい決済手数料は PAY.JPサイト「プラン」ページをご確認ください | ・ 事業の成長に合わせて自由なタイミングでプランを選べる ・返金手数料:なし ・トランザクション費用:なし |

ソニーペイメントサービス – 決済手段20種以上/カード会社と直接続で安定稼働/お得プランあり

- 費用はビジネスに合わせて個別見積りを提示 ※初期月額0円のパッケージプランも

- 20種類以上の豊富な決済ラインナップだから、ビジネスに合った決済が見つかる

- 非対面業界で唯一カード会社とダイレクト接続し、高速・安定した決済を提供

- グローバルなセキュリティ基準”PCI DSS”に完全準拠

- HDI-Japanより国際標準で最高ランク評価を受けた窓口が導入後もサポート

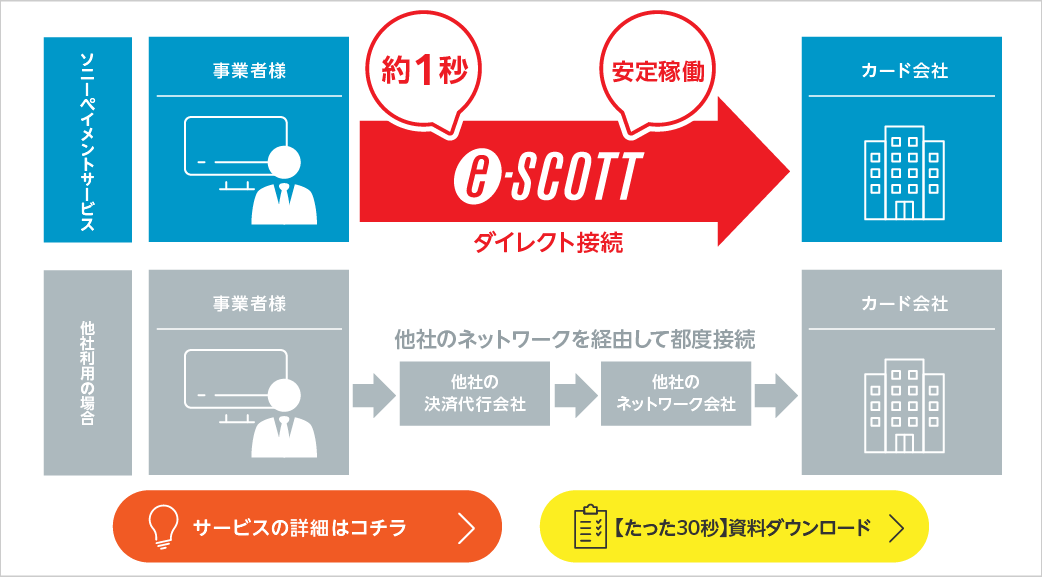

ソニーペイメントサービスではクレジットカード決済だけでなく、コンビニ決済、オンラインID決済(PayPay、LINE Pay、au PAY等)20種類以上の決済に対応しています。お客様の支払いニーズに対応することで、販売機会の損失を防ぐことが可能です。ECカート利用中の事業者であれば、初期・月額0円のお得なプランを利用可能です。小さなお店から、大規模なECサイトまで、あなたに必要な決済がきっと見つかるでしょう。

ソニーペイメントサービスは、主要カード会社16社・18ブランドとダイレクト接続しており、約1秒という高速レスポンスを実現しています。また、カード会社との接続に中継地点がないので、安定した決済を実現し、「メンテナンスによるサービス停止」や「セール時等の大量処理による障害」のリスクを抑えています。非対面決済業界で、カード会社とダイレクト接続しているのはソニーペイメントサービスだけです。

ソニーペイメントサービスは安全・安心な決済の提供のため、様々な取り組みを行っています。

セキュリティ面では、グローバルなセキュリティ基準”PCI DSS”に完全準拠し、情報セキュリティマネジメントに関する”ISMS適合性評価制度”の認証を取得しています。

サポート面では、HDI-Japanにより国際標準で最高ランクの三つ星評価を受けたサポートチームが、導入後の様々なお悩み・ご要望に対応しています。

| 初期費用 | 月額費用 | 手数料・オプションなど | 無料トライアル |

| 個別見積 ※一部0円プランもあり | 個別見積 ※一部0円プランもあり | 個別見積 | 無 |

後払い.com

- 口座残高不足で引落しができなくても代金を立替保証

- 口座登録、引落しに関する業務を全て代行

- 口座登録が完了前でもお任せ!コンビニ払いでご請求

- ユーザーの口座振替登録は依頼書(紙)・WEBのどちらも利用可能

- ガス・電気・水道/ウォーターサーバー/フィットネスクラブ/スクールなど

後払い.com 口座振替サービスは口座振替に関するあらゆる業務をすべて代行し、お客様の業務負担を軽減します。具体的には、口座振替依頼書の発送・確認・不備のやり取りや入金管理、お問い合わせ対応、督促業務などです。また口座登録が完了するまでの数か月間はコンビニ支払いでの請求を行うので、サービスの開始を止める必要なくスムーズにサービスを提供していただくことが可能です。

| 初期費用 | 個別見積り |

| 月額費用 | 個別見積り |

| 手数料 | 個別見積り |

| 対応決済 | 口座振替 |

詳細はこちら:https://www.ato-barai.com/

GMOレンシュ

- チーム・教室の運営効率化 – 入金・未払いを自動で管理

- 選べる支払い方法 – クレカ・コンビニ・口座振替を簡単導入

- 専用アプリのインストール不要 – 運営者も受講者も利用が簡単

- メールでもLINEでも連絡可能 – 受講者が大事なお知らせに気づきやすい

- 保護者設定可能 – 大事なお知らせは保護者にも連絡可能

| 初期費用 | 無料 |

| 月額費用 | 3,980円 |

| 手数料・オプション | 決済手数料 3.5% |

| 無料トライアル | 30日間 |

リコーリース集金代行

- 初期費用0円、月1件~利用可能、使用した月にのみ費用発生

- 介護/クリニック/スクール/フィットネスジム/小中学校/不動産

- コンビニ/郵便局/ペイジー口座振替などにも対応

集金代行(収納代行)とは、請求・集金などの回収業務を効率化するサービスです。リコーリースの集金代行は、「口座振替」と「コンビニ決済」をご用意しています。初期費用0円で月1件~対応しており、使用した月にのみ費用が発生するため導入しやすい料金設計となっております。個人事業主様や任意団体様でもご利用可能です。

| 初期費用 | 0円 |

| 月額費用 | 使用月のみ発生 |

| 手数料・オプションなど | お問合せ 1件~でも可能 |

| 無料トライアル | デモ環境のご提供可能 |

詳細はこちら:https://www.rl-shukin.jp

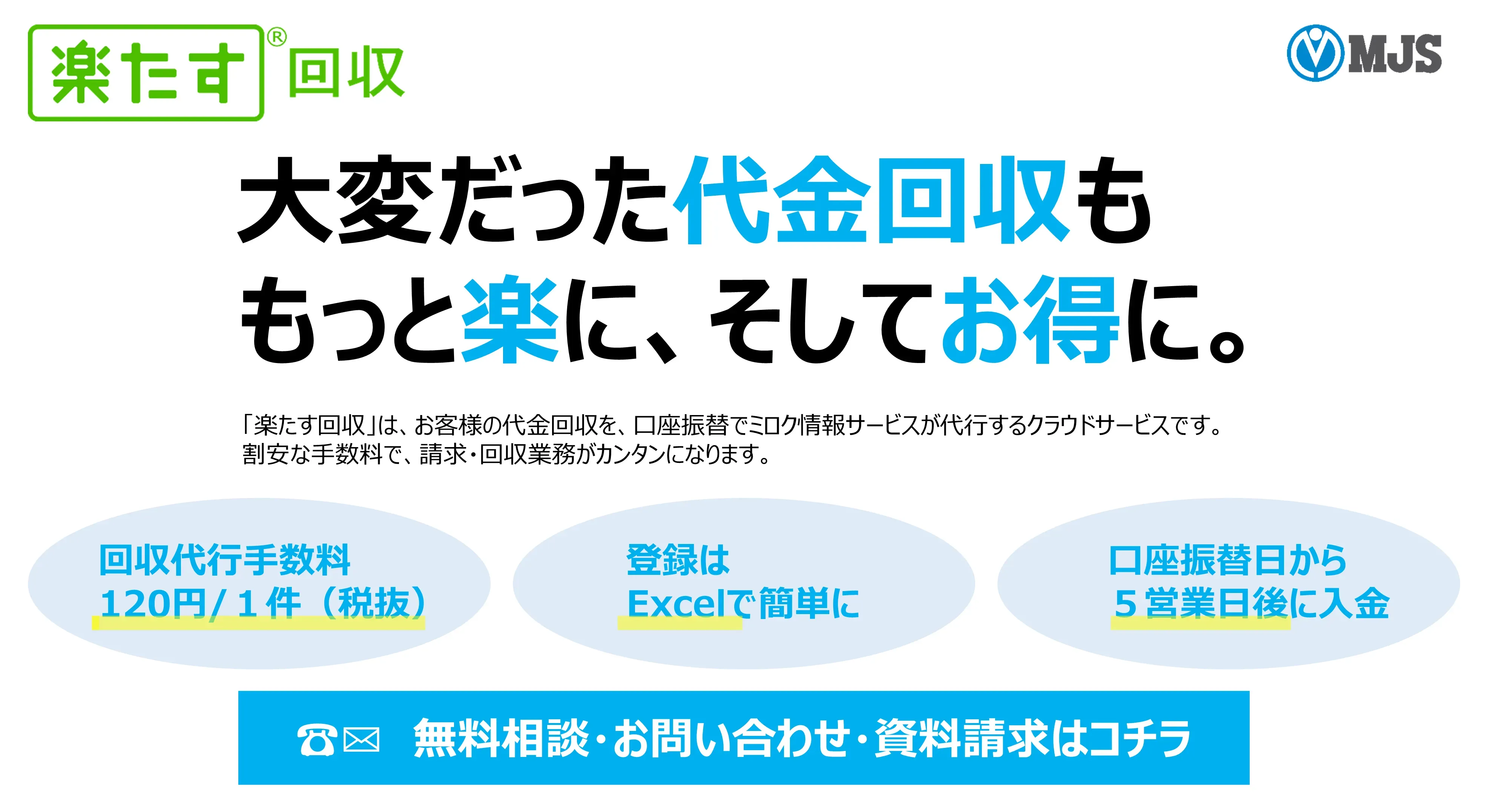

楽たす回収

- 選べる振替日!「5日・23日・27日」からご選択可能

- スピード回収!口座振替日から5営業日後に入金

- スモールスタートOK!1件からご利用可能

- 登録はカンタン!使い慣れたExcelで登録可能(フォーマットあり)

- さらに!振込代行サービスとセット申込で特別価格のご提供

| 初期費用 | 無料 ※振込代行サービス 「楽たす振込」と同時申込が条件 |

| 月額費用 | 1,000円(税抜) ※振込代行サービス 「楽たす振込」と同時申込が条件 |

| 手数料・オプションなど | 回収代行手数料 120円/件(税抜) 指定口座への入金処理料 300円(税抜) ※振込代行サービス 「楽たす振込」と同時申込が条件 |

| お得情報 | 他社からのお切り替えの場合は さらにお得な価格をご用意しています。 お問い合わせください。 |

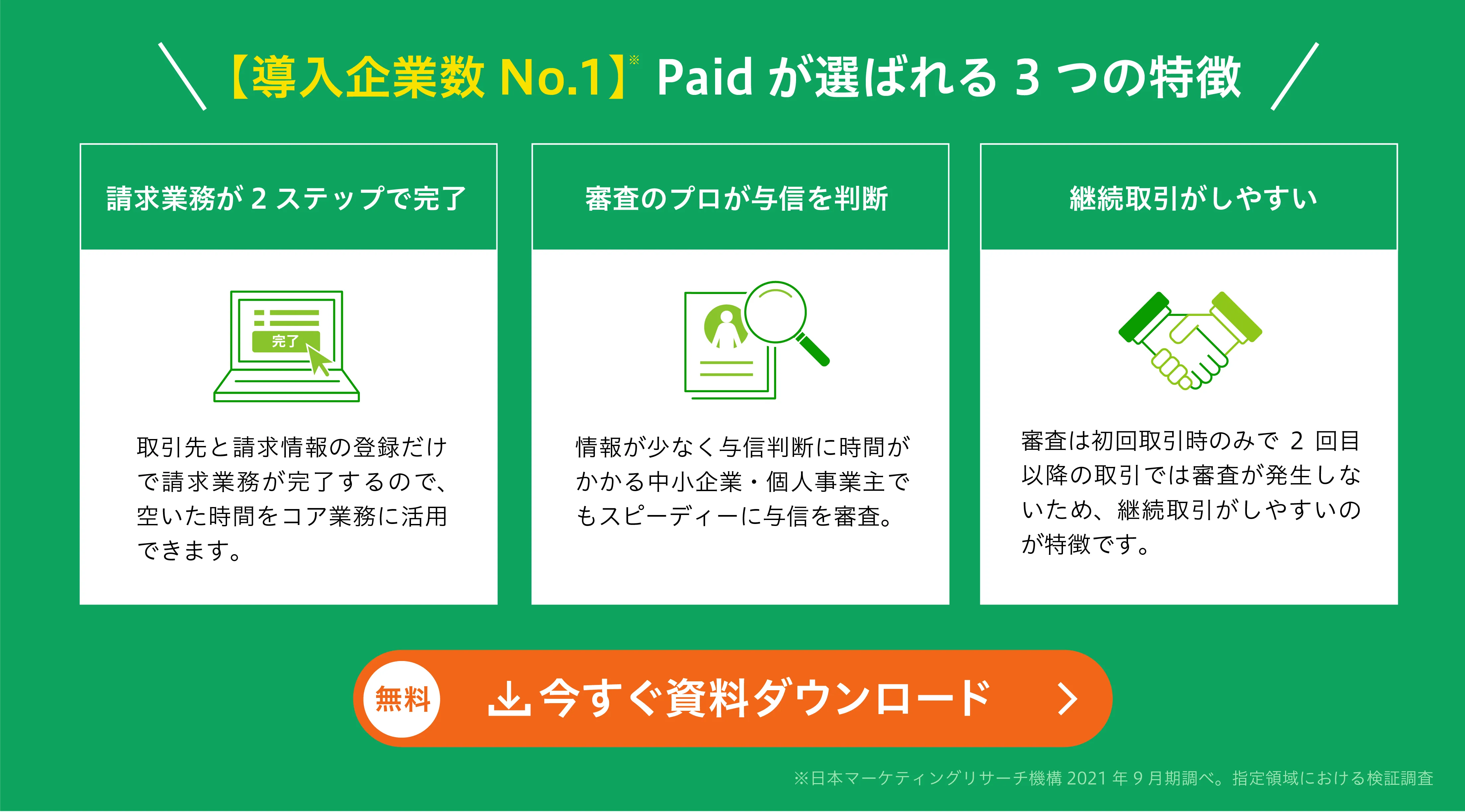

Paid(ペイド)- 初期・月額費用0円/保証料0.5%~/継続取引に強い/導入企業数No.1

- 初期費用・月額費用0円/保証料0.5%~ ランニングコストなしで導入可能

- 与信審査/請求書発行/入金確認/督促/代金回収 集金業務すべて代行!

- メールと電話で丁寧な督促&万が一未払いがあっても代金100%保証

- 口座振替で面倒なお客様への書類の送付・回収、返送対応などの手続きも代行

- 審査のプロが与信を判断!情報が少ない中小零細企業や個人事業主でもOK

※1 日本マーケティングリサーチ機構 2021年9月期調べ。指定領域における検証調査。

Paid(ペイド)は、初期費用・月額費用なしで利用できる請求代行と未払い時の保証がセットになったBtoB向けの決済代行サービスです。

導入企業数は5,000社以上で業界No.1!SaaSやEC、対面取引まで様々なビジネスに導入できます。特に、継続取引のしやすさで選ばれています。

Paidは、企業に対して与信を行います。審査は初回取引時のみで2回目以降の取引では審査が発生しないため、継続取引がしやすいのが特徴です。

定期的に受注が発生するBtoB ECや、毎月請求が発生するSaaS・サブスクサービスでも、スムーズに取引していただけます。

加えて、取引継続を前提とした丁寧な督促や、取引先が支払いしやすい仕組みがあることがPaidの特徴です。

電話とメールの両方で督促を行うため回収率が高く、最終的な未払いによる取引停止を減らすことができます。またお客様専用のサポート窓口や請求書のダウンロードができる専用マイページをご用意しているためスムーズにお支払いしていただけます。

Paidを導入すれば、データの登録のみで請求が完了するため、請求業務にかかる時間を最大99%削減することができます。バックオフィスを気にせず取引先を拡大したい、月末月初も本業に集中したいという課題をお持ちの企業様におすすめのサービスです。詳しくはぜひPaidへお問い合わせしてみてください。

| 初期費用 | 月額費用 | 手数料 | 事務手数料 | お支払い条件 |

| 0円 ※無料 | 0円 ※無料 | 0.5~3.1% 詳細はお問い合わせから | 請求1件につき¥125 | 月末締め/翌月末払い または、月末締め/翌々月5日 (保証料0.2%値引き) |

届いてから払い – 後払いサービス/決済手段が豊富/広告メニュー付き

- ECや電話・カタログ通販で使える後払い決済サービス

- お支払方法が豊富でPayPayやクレジットカードでお支払可能

- 保証付きなので未回収リスクゼロ

- 与信審査・カスタマーセンター・収納代行などを自社運営/土日祝も充実のサポート

- 広告表示ができるので、購入者様とのタッチポイントを増やすことが可能

届いてから払いは、購入した商品を確認した後でお支払いが可能な安心の「後払い決済サービス」。従来通りのコンビニでの現金払いに加えて、スマホを使ってクレジットカードやコード決済、キャリア決済などからでもお支払いができます。24時間いつでも、どこからでもお支払いいただけるので利便性も高く、電子マネーのポイントも貯めることができます。

| 初期費用 | 月額費用 | 手数料 | 対応決済 |

| 0円 | 0円~45,000円 | 個別にお見積り | スマホ/キャリア決済 クレジットカード決済/請求書払い |

GMOペイメントゲートウェイ株式会社

- PGマルチペイメントサービスの提供

- BtoB EC向け決済パッケージ

- 消費者に安全なカード決済環境を提供

GMOペイメントゲートウェイ株式会社では、さまざまな決済方法を選択することが可能な「PGマルチペイメントサービス」の提供を行っています。機能性や品質も高く、新規で導入を考えている企業におすすめです。またBtoBのECサイト向け決済パッケージもあります。

詳細はこちら:https://www.gmo-pg.com/

ウェルネット株式会社

- バスIT化におすすめ

- マルチペイメントサービス

- 電子認証サービスを実現

ウェルネット株式会社の特徴はバスIT化を考えている企業におすすめです。マルチペイメントサービスで、多種多様な決済方法を利用することが可能です。さらにどこでも利用することができる電子認証サービスを実現することが可能です。

詳細はこちら:https://www.wellnet.co.jp/

株式会社ペイジェント

- 豊富な決済サービス

- 導入しやすいシステムと多様な利用方法

- 効率的・安全な売上・情報管理の提供

株式会社ペイジェントでは豊富な決済サービスを利用することが可能です。また導入しやすいシステムと多様な利用方法で、さまざまな企業が利用することが可能です。効率的な業務や売上を伸ばしたり、情報管理に必要なことを提供してくれるのでおすすめです。

詳細はこちら:https://www.paygent.co.jp/

PayPal

- 海外通販も安全に使える

- お支払い情報はPayPalが保護

- ソーシャルメディアでの販売に最適

PayPalは越境ECサイトを拡大化したい企業におすすめで、海外通販にも安全に使うことができる決済サービスです。お支払い情報はPayPalが保護してくれるため、企業が漏洩をしてしまうリスクがありません。またソーシャルメディアでの販売に最適です。

株式会社ゼウス

- 国内14,000サイト以上に選ばれている安心・安全の決済システム

- 売上向上・業務軽減を強力にバックアップ

- 設立25年以上の信頼

株式会社ゼウスでは、国内14,000サイト以上に選ばれている決済システムです。そのため、信頼して任せることが可能で、売上や業務削減を強力にバックアップしてくれます。設立も25年以上で信頼することが可能で、ユーザーの利便性も高いです。

小規模店舗もキャッシュレス対応を

電子決済を導入することで、訪日外国人の囲い込みにも繋がり売上拡大につながります。日本でも政府がキャッシュレス促進のロードマップを引き、導入補助やなども施行されているため、ぜひ店舗でのキャッシュレスをはじめましょう。