_20251125-061337.038728.png)

キャッシュレス決済とは

キャッシュレス決済とは、現金を使わずにクレジットカードや電子マネー、QRコード決済などで支払いを行う決済方法のことです。

近年、政府の推進政策もあり急速に普及が進んでおり、2024年の日本のキャッシュレス決済比率は42.8%に達し、政府目標の4割を達成しました※1。しかし、韓国の93.6%や中国の83%と比較するとまだまだ低い水準にあります。政府は将来的に世界最高水準の80%を目指しており※2、今後さらなる普及が期待されています。

- 乗り換えキャンペーン実施中!(5月31日まで)

- 決済端末1台プレゼント

- 売上100万円分の決済手数料0円

- 全ての固定費 0 円(初期 / 月額 / 払い戻し / 振込手数料 / 解約費用)

- 初期費用「0円」端末代金「

39,600→0円」手数料が得になるキャンペーン中 - 主要決済ブランド(30種)に対応、ワイヤレス/プリンター内蔵で持ち運びOK

- 初めてでも安心充実サポート!お電話窓口で365日対応

- 決済・タブレット・プリンタが1台に統合

- 24時間365日のサポート体制

- 初期費用0円

キャッシュレス決済の種類【支払い方法別】

キャッシュレス決済は、支払い方法によって大きく4種類に分かれます。主に使われているのは「クレジットカード」「デビットカード」「電子マネー」「QRコード決済」です。まずは、それぞれの違いを簡単に見ていきましょう。

クレジットカード

クレジットカードは、利用金額を後日まとめて支払う後払い型のキャッシュレス決済です。支払いは翌月などに銀行口座から引き落とされます。

代表的なブランドは次の通りです。

- Visa

- Mastercard

- JCB

- American Express

ポイント還元や特典が多く、キャッシュレス決済の中でも最も利用者が多い支払い方法です。ネットショッピングや高額な支払いにもよく使われています。

デビットカード

デビットカードは、決済と同時に銀行口座から引き落とされる支払い方法です。クレジットカードのような後払いではなく、その場で支払いが完了します。

代表的なブランドは次の通りです。

- Visa Debit

- JCB Debit

- Mastercard Debit

口座残高の範囲内で利用できるため、使いすぎを防ぎやすいキャッシュレス決済です。

電子マネー

電子マネーは、あらかじめチャージした残高から支払う前払い型のキャッシュレス決済です。カードやスマートフォンをかざすだけで支払いができるため、スピーディーに決済できます。

代表的なサービスは次の通りです。

- Suica

- PASMO

- 楽天Edy

- nanaco

- WAON

コンビニや自動販売機など、少額の支払いを素早く済ませたい場面でよく利用されています。

QRコード決済

QRコード決済は、スマートフォンのアプリを使ってQRコードを読み取るキャッシュレス決済です。アプリ上で支払いが完了するため、財布を持たずに買い物ができます。

代表的なサービスは次の通りです。

- PayPay

- 楽天ペイ

- d払い

- au PAY

ポイント還元やキャンペーンが多く、近年急速に普及しているキャッシュレス決済です。コンビニや飲食店など、多くの店舗で利用できるようになっています。

キャッシュレス決済の種類【支払い方法別】

キャッシュレス決済は、お金が引き落とされるタイミングによって次の3種類に分かれます。

- 前払い(プリペイド)

- 即時払い(デビット)

- 後払い(ポストペイ)

同じキャッシュレスでも、支払いのタイミングによって仕組みが異なります。それぞれどの決済方法が該当するのかを見ていきましょう。

前払い(プリペイド)

前払いは、事前にチャージした残高から支払う方法です。電子マネーやQRコード決済の残高払いがこの方式に該当します。

代表的なサービスは次の通りです。

- Suica

- PASMO

- 楽天Edy

- nanaco

- WAON

- PayPay(残高払い)

- 楽天ペイ(楽天キャッシュ)

コンビニや交通機関、自動販売機など、日常の少額決済でよく利用される支払い方法です。

即時払い(デビット)

即時払いは、決済と同時に銀行口座から引き落とされる方法です。デビットカードや、QRコード決済の銀行口座連携がこの方式に該当します。

代表的なサービスは次の通りです。

- Visa Debit

- JCB Debit

- Mastercard Debit

- PayPay(銀行口座連携)

- 楽天ペイ(銀行口座連携)

支払いと同時に口座から引き落とされるため、口座残高の範囲内で利用できるキャッシュレス決済です。

後払い(ポストペイ)

後払いは、利用した金額を後日まとめて支払う方法です。クレジットカードや、QRコード決済のクレジットカード連携がこの方式に該当します。

代表的なサービスは次の通りです。

- Visa

- Mastercard

- JCB

- American Express

- PayPay(クレジットカード連携)

- 楽天ペイ(クレジットカード連携)

1か月分の利用額が翌月などにまとめて請求されるため、高額な買い物やネットショッピングでも利用しやすい支払い方法です。

キャッシュレス決済の導入方法

キャッシュレス決済の導入方法

店舗でキャッシュレス決済を導入する方法は、大きく次の2つがあります。

- 各ブランドと直接契約する

- 決済代行会社と契約する

どちらでもキャッシュレス決済を導入できますが、契約の手間や運用のしやすさに大きな違いがあります。

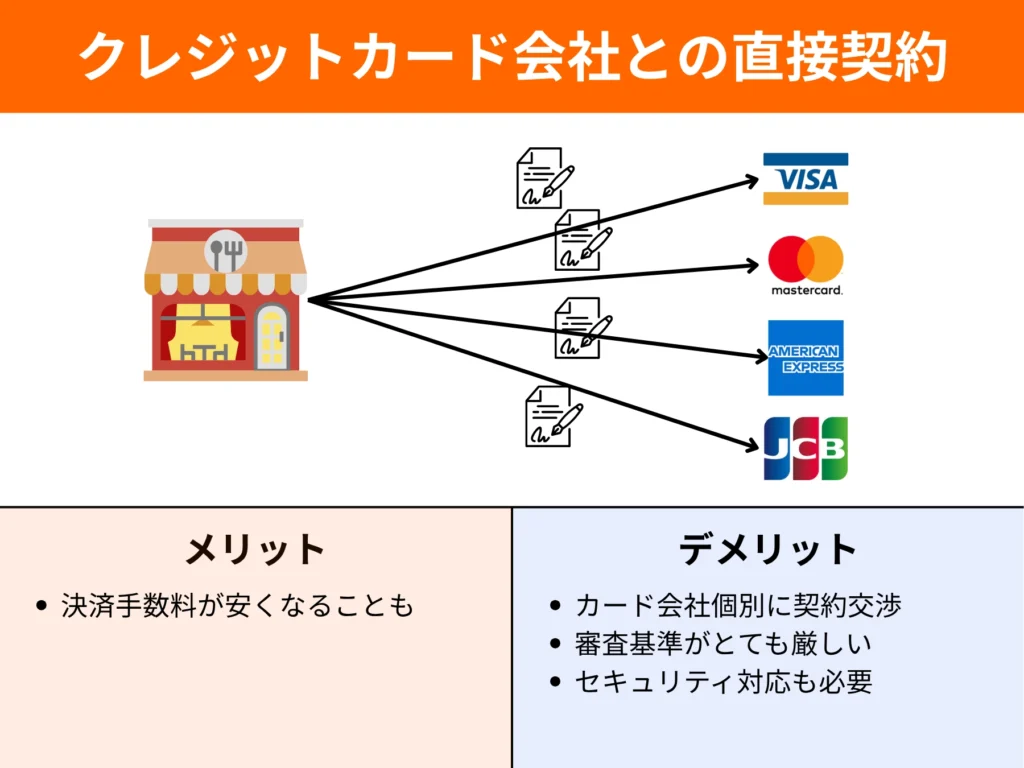

1 各ブランドとの直接契約

直接契約とは、店舗がクレジットカード会社や決済ブランドと個別に契約する方法です。例えば、Visa、Mastercard、JCBなどのブランドごとに契約手続きを行い、審査を受ける必要があります。

この方法のメリットは、決済手数料が比較的安くなる可能性があることです。間に決済代行会社が入らないため、条件によってはコストを抑えられる場合があります。

ただし、複数の決済ブランドに対応する場合は、それぞれと契約を進めなければなりません。例えばVisaとJCBに対応したい場合、それぞれの会社に申し込みを行い、審査や契約手続きを進める必要があります。そのため、導入までに時間や手間がかかりやすい点がデメリットです。

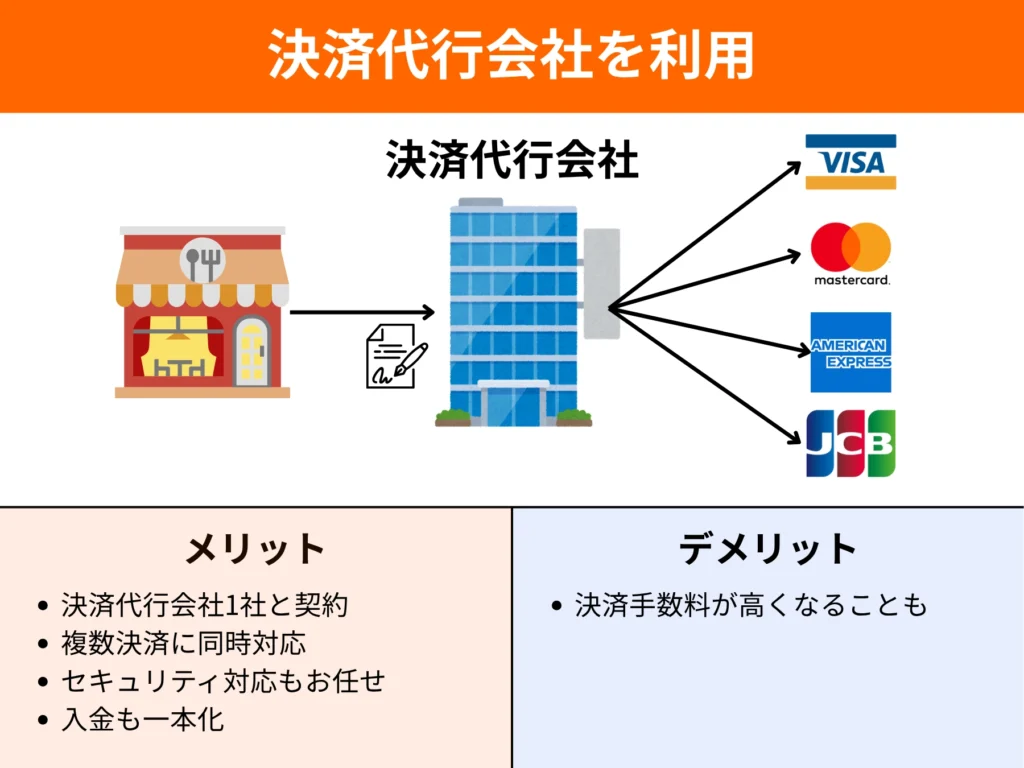

2 決済代行会社と契約(一般的でおすすめ)

決済代行会社とは、店舗とカード会社の間に入り、キャッシュレス決済の処理を代行する会社です。店舗は決済代行会社1社と契約するだけで、複数のキャッシュレス決済を導入できます。

例えば決済代行会社を利用すると、VisaやMastercardなどのクレジットカードのブランドだけでなく、電子マネーやQRコード決済にもまとめて対応できます。個別に契約する必要がないため、キャッシュレス決済を一度に導入しやすいのが大きなメリットです。

一方で、決済代行会社が間に入るため、直接契約する場合と比べると決済手数料がやや高くなることがあります。これは決済代行会社が決済処理やシステム管理を担うため、そのサービス利用料が含まれるためです。

ただし、契約や管理の手間を大きく減らせるため、現在は多くの店舗やECサイトで決済代行会社を利用する方法が一般的です。特に初めてキャッシュレス決済を導入する場合は、決済代行会社を利用する方がスムーズに導入できます。

【お客様】キャッシュレス決済を導入する3つのメリット

キャッシュレス決済は、お客様に支払い時間の大幅な短縮、ポイント還元によるお得感、現金持参の煩わしさからの解放という3つの明確な価値を提供し、顧客満足度向上と再来店促進に直結します。

1. 支払い時間の短縮で待ち時間が減る

キャッシュレス決済により、現金決済と比較して約16秒の時間短縮が実現でき、お客様の待ち時間ストレスを大幅に軽減できます。

株式会社ジェーシービーの実証実験※4によると、現金決済が約28秒かかるのに対し、キャッシュレス決済は平均16秒短縮できます。最も速い非接触型決済では約8秒、QRコード決済でも約17秒と大幅にスピーディーです。お客様の「待たされる」ストレスが軽減され、店舗への満足度向上と再来店意欲の向上が期待できます。

2. ポイント還元やキャッシュバックでお得に利用できる

多くのキャッシュレス決済サービスでポイント還元制度があり、お客様にとって現金では得られない付加価値を提供します。

多くのキャッシュレス決済サービスが基本還元率0.5%〜1%を設定しており、お客様は利用金額に応じて確実にメリットを享受できます。期間限定キャンペーン時には10%〜20%という高還元を実現することもあり、「支払いながらお得になる」という現金では得られない付加価値を提供します。

3. 現金の持参や小銭のやり取りが不要になる

スマートフォンやカード一枚で支払いが完了し、重い財布や現金持参の心配から完全に解放され、より身軽で安心な買い物体験を提供できます。

消費者庁の調査※5では、「現金を用意して持ち歩かなくていい」と回答した人が6割を超えています。お客様はスマートフォンやカード一枚で支払いを完了でき、重い小銭で膨らんだ財布を持ち歩く必要がなくなります。特に高額商品購入時には、多額の現金を持参するリスクから解放され、より安心して買い物を楽しめます。

【お店】キャッシュレス決済を導入する5つのメリット

キャッシュレス決済の導入により、売上向上や業務効率化など多くのメリットを得ることができます。

1. 客単価が向上する

キャッシュレス決済を導入することで、現金決済と比較して客単価が大幅に向上します。

調査によると、雑貨・文房具店でキャッシュレス決済を利用した顧客の客単価は現金決済の2.54倍、飲食店では1.7倍になることが分かっています※3。これは、手元に現金がなくても購入できることや、支払額が目に見えにくいことが影響していると考えられます。

特に高額商品の購入時には、現金を持ち歩く必要がないため、顧客の購買意欲を高める効果があります。また、分割払いやリボ払いなどの支払い方法も選択できるため、さらなる単価向上が期待できます。

2. 新規顧客を獲得できる

キャッシュレス決済の導入は新規顧客の獲得に直結します。

日本クレジットカード協会の調査では、一般消費者の32%、家計簿アプリ利用者の54%が「キャッシュレス決済に対応していない店舗を避けることがある」と回答しています※3。つまり、キャッシュレス決済未対応の店舗は、これらの顧客を逃している可能性があります。

特に若年層や外国人観光客の間では、現金を持ち歩かずにキャッシュレス決済のみで生活する人が増えています。これらの顧客層を取り込むためには、キャッシュレス決済の導入が必要不可欠です。

また、キャッシュレス決済は24時間いつでも利用でき、ATMでの現金引き出しが不要なため、顧客の利便性が大幅に向上します。

3. レジ業務の効率化

キャッシュレス決済により、レジ業務の大幅な効率化が実現できます。

現金決済では、お金の受け渡し、お釣りの計算・準備、レシートの手渡しなど多くの作業が必要でした。キャッシュレス決済では、これらの作業が大幅に削減され、平均的な会計時間を2分30秒から45秒まで短縮できます。

特にタッチ決済やQRコード決済では、カードやスマートフォンをかざすだけで決済が完了するため、サインや暗証番号の入力も不要です。これにより、レジ前の行列解消や顧客の待ち時間短縮につながります。

従業員の負担軽減効果も大きく、より多くの顧客対応が可能になります。また、感染症対策の観点からも、現金の授受を避けることで安全性が向上します。

ORENDが実施したアンケート調査では、キャッシュレス導入店の39%が業務効率が向上したと回答しています。

4. 現金管理業務の削減

キャッシュレス決済の導入により、現金管理に関する業務負担が大幅に軽減されます。

現金決済では、レジ締め作業、銀行への入金、両替、釣り銭の準備など多くの現金管理業務が必要でした。キャッシュレス決済では、これらの作業時間を従来の30分から10分程度まで短縮できます。

また、現金管理にかかるコストも月5万円から月1万円程度まで削減可能です。売上データは自動的に記録されるため、帳簿作成や売上集計作業も効率化されます。

釣り銭の計算ミスや現金の紛失リスクもなくなるため、経理面での正確性も向上します。

5. 盗難リスクを減らせる

キャッシュレス決済の導入により、店舗の盗難リスクを大幅に軽減できます。

現金を大量に保管する必要がなくなるため、強盗や窃盗の標的になりにくくなります。万が一、不正アクセスや盗難が発生した場合でも、キャッシュレス決済では利用停止や取引の追跡が可能です。

また、従業員による現金の不正使用リスクも軽減されます。現金の取り扱いが減ることで、内部統制の強化にもつながります。

売上金の銀行への持参も不要になるため、移動中の盗難リスクも解消されます。

【お店】キャッシュレス決済を導入する3つのデメリット

キャッシュレス決済には多くのメリットがある一方、導入時に検討すべきデメリットも存在します。

1. 導入費用と手数料負担

キャッシュレス決済の導入には初期費用と継続的な手数料が発生します。

初期費用として、決済端末の購入・レンタル費用(0円~10万円)、各種手続きの登録料、通信環境の整備費用などが必要です。また、決済ごとに売上の約3%の手数料が発生するため、利益率への影響を考慮する必要があります。

月額利用料も0円~5,000円程度かかる場合があり、通信費として月3,000円~5,000円が継続的に発生します。これらのコストが売上向上効果を上回るかどうかの検証が重要です。

ただし、IT導入補助金や小規模事業者持続化補助金などの支援制度を活用することで、初期負担を軽減できる場合があります。

2. 売上金の入金が遅くなる

キャッシュレス決済では、現金決済と異なり売上金の入金にタイムラグが発生します。

現金決済の場合は決済と同時に現金が手元に入りますが、キャッシュレス決済では決済会社の締日に応じて後日まとめて入金されます。入金サイクルは月1回から週1回程度と決済会社により異なります。

特に資金繰りが厳しい小規模事業者の場合、この入金遅れが経営に影響を与える可能性があります。複数の決済会社を利用している場合、それぞれ異なる入金日となるため、資金管理が複雑になります。

対策として、入金サイクルの短い決済会社を選択したり、運転資金を十分に確保したりすることが重要です。

3. 災害・停電時に使えない

キャッシュレス決済はインターネット接続や電力供給に依存するため、災害や停電時に利用できなくなるリスクがあります。

東日本大震災や台風などの自然災害時には、停電や通信障害により決済端末が使用できなくなる事例が報告されています。このような緊急時には、現金決済のみでの対応が必要になります。

また、決済会社のシステム障害により、一時的に決済サービスが停止する可能性もあります。これらのリスクに備えて、常に一定の現金を準備しておくことが重要です。

対策として、複数の通信手段(Wi-Fi、モバイル通信)を確保したり、災害時の対応マニュアルを整備したりすることが推奨されます。

キャッシュレス決済の導入費用と手数料

キャッシュレス決済の導入を検討する際は、初期費用と継続的な手数料を正確に把握することが重要です。

キャッシュレス決済の導入費用・手数料の相場

キャッシュレス決済の導入にかかる主な費用は以下の通りです。

導入するときだけにかかる初期費用の相場は以下の通りです。

- 端末購入・レンタル費用:0円~10万円

- 登録料:0円~3万円

- 設置工事費:1万円~5万円

- 通信環境整備費:1万円~3万円

毎月かかる運用費用(ランニングコスト)の相場は以下の通りです。

- 決済手数料:売上の2.5%~4.0%

- 月額利用料:0円~5,000円

- 通信費:月3,000円~5,000円

決済手数料は決済手段により異なり、クレジットカードは3.0%~4.0%、電子マネーは2.5%~3.5%、QRコード決済は2.5%~3.5%程度が一般的です。

事業規模や契約条件により手数料率は変動するため、複数の決済会社から見積もりを取得して比較検討することが重要です。

キャッシュレス決済導入に使える補助金制度

キャッシュレス決済の導入費用を支援する各種補助金制度が利用できます。

IT導入補助金では、ITツールの導入費用の1/2以内(最大450万円)が補助対象となります。キャッシュレス決済システムも対象となる場合があります。

小規模事業者持続化補助金では、設備・システム導入費用の2/3以内(最大50万円)が補助されます。機器のリース・レンタル料も補助対象となります。

自治体独自の支援制度も多数あり、地域の商工会議所や自治体に確認することをおすすめします。観光振興や地域活性化を目的とした補助金も存在します。

これらの補助金を活用することで、導入費用を大幅に軽減できる可能性があります。

おすすめのキャッシュレス決済端末9選

ここではキャッシュレス決済を導入したい方向けに、クレジットカード、電子マネー、QRコード決済を受け付けられる決済端末を紹介します

| サービス名 | 端末イメージ | おすすめ評価 | 初期費用 | 月額費用 | 決済手数料 | 入金手数料 | 入金サイクル | 導入目安 | 契約条件 | 端末料金 | 端末の種類 | クレジットカード | 電子マネー | QRコード | 屋外決済 |

| stera pack |  | 4.63 | 0円 | 初年度:0円 2年目以降:3,300円(税込) 直近1年間キャッシュレス売上 累計3,000万円以上で永年無料 | クレジットカード:1.98%~ 電子マネー:3.24% QRコード:3.24% | 三井住友銀行口座: 0円 その他金融機関: 220円(税込) | 毎日締め(2営業日後払い)※ 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) ※新規申込時選択不可 | 最短約2週間 | 契約期間:3年間 違約金:無料※ ※ 解約申請から45日以内に 端末の返却が条件 | 0円 ※レンタル | 据置型 オールインワン ※レシートプリンター内蔵 ※電子サイン対応 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) |

交通系ICカード iD/楽天Edy nanaco/WAON QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ/WeChat Pay ユニオン(銀聯)ペイQR | ✕ |

| Square 決済 |  | 4.69 | 無料アカウント登録 0円 | 固定費全て0円 | クレジットカード:2.5%~ 電子マネー:3.25% QRコード:3.25% | 0円 | 最短即時 | 最短翌日 | 契約期間:なし 違約金:無料 | 0円 | モバイル型 カードリーダー型 据置型 から選べる | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ Alipay+/WeChat Pay | 〇 |

| Square リーダー |  | 4.60 | 0円 | 固定費全て0円 | クレジットカード:2.5%~ 電子マネー:3.25% QRコード:3.25% | 0円 | 最短即時 | 最短翌日 | 契約期間:なし 違約金:無料 | 4,980円(税込) | モバイル型 カードリーダー型 ※スマホ・タブレットと 接続して使用 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ Alipay+/WeChat Pay | 〇 |

| Square Terminal |  | 4.59 | 0円 | 固定費全て0円 | クレジットカード:2.5%~ 電子マネー:3.25% QRコード:3.25% | 0円 | 最短即時 | 最短翌日 | 契約期間:なし 違約金:無料 | 39,980円(税込) | モバイル型 オールインワン ※レシートプリンター内蔵 ※電子サイン対応 ※電子レシート発行 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ Alipay+/WeChat Pay | 〇 |

| Airペイ(エアペイ) |  | 4.40 | 0円 | 0円 ※無料 | クレカ:2.48%~ 電子マネー:3.24% QRコード:3.24%~ ※COIN+は1.08%~ | 0円 | ・月6回 ・月3回 | 1週間~1ヶ月 | 最低契約期間:1年間 違約金:なし | 20,167円 ※キャンペーンで0円 | モバイル型 カードリーダー型 ※iPad/iPhoneと 連携して使用 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY LINE Pay/J-Coin Pay Alipay/WeChat Pay ユニオン(銀聯)ペイ | △ 申請時に 書類必要 |

| スマレジ・PAYGATE POS |  | 4.55 | 0円 | 3,300円(税込) ※その他プランあり | クレジットカード:1.98%~ ※割引キャンペーン 電子マネー:3.24% QRコード:2.00~ | 問合せ | ・月2回 末締め翌15日払い 15日締め当月末払い | 1~1.5か月 | 最低契約期間: 1年間 違約金: 契約満了月分の月額費用 | 39,600円 ※キャンペーンで0円 | モバイル型 オールインワン ※レシートプリンター内蔵 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード iD/楽天Edy WAON/nanaco QUICPay | PayPay/楽天ペイ d払い/au PAY メルペイ AliPay/WeChat Pay | 〇 |

| JMS |  | 4.53 | 0円 | 0円 ※無料 | クレジットカード:2.48%~ 電子マネー:3.24% QRコード:3.24% | 0円〜198円 | ・月2回 無料 ・月6回 198円(税込)/振込毎 | 約4~6週間 | 最低契約期間:なし 違約金:無料 | 0円 | モバイル型 オールインワン ※レシートプリンター内蔵 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay/Google Pay iD/楽天Edy nanaco/WAON QUICPay タッチ決済 | PayPay/楽天ペイ d払い Alipay+/WeChat Pay Smart code | 〇 |

| STORES 決済 |  | 4.57 | 0円 | プランによる 0円〜3,300円 | クレジットカード:1.98%~ 電子マネー:1.98%~ QRコード:3.24% | 0円 | 最短翌々日 | 最短3営業日 | 最低契約期間: スタンダード:1年 フリー:なし 違約金: 契約満了月分の月額費用 | 19,980円 ※スタンダードプランで0円 | モバイル型 カードリーダー型 ※スマホ・タブレットと Bluetooth接続して使用 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover | 交通系ICカード iD QUICPay など | PayPay/楽天ペイ d払い/au PAY メルペイ/ゆうちょPay Alipay+/WeChat Pay FamiPayなど | 〇 |

| PayCAS Mobile |  | 4.36 | 0円 | →1,980円 | クレジットカード:2.48%~ 電子マネー:2.95%(税別)~ QRコード:2.8%(税別)~ | 0円 | ・月2回 15日締め当月末払い 当月末締め翌月15日払い | 1カ月 | 最低契約期間:4年 違約金:問い合わせ | 78,800円 ※特別セットプランで0円 | モバイル型 オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay/Google Pay iD Waon/nanaco QUICPay | PayPay/楽天ペイ d払い/au PAY メルペイ/J-Coin Pay AliPay/WeChat Pay ユニオン(銀聯)ペイ/JKOPAY | 〇 |

キャッシュレス決済端末の比較表について

※おすすめ評価は、以下の10項目(使いやすさ、決済手数料、持ち運びやすさ、対応ブランド、初期費用、月額費用、入金サイクル、入金手数料、導入スピード、契約期間)について、0~100点で個別に評価。各項目に設定された重みに基づいて重み付き幾何平均を計算し、算出されたスコア(0~100)を100で割って0〜1の範囲に正規化。そのうえで、5点満点スケールに換算しておすすめ評価としています。(最終更新日:2026/1/15)

stera pack

- 【初期費用0円】多様な決済を1台で

- 【決済手数料率1.98%~(※1)】

- 月額費用も初年度0円(※2)

- 24時間365日ヘルプデスク・修理交換無料(※3)

- 個人事業主にもおすすめ!

stera packは三井住友カード・GMO・VISAといった大手金融・決済企業が提供する、手数料1.98%~・QRコード/電子マネー/クレジットなど30種以上の決済手法に対応した初期0円のオールインワン決済端末です。

レシートプリンター内蔵型のため通常初期費用として必要になる決済端末代金(3~5万円)・プリンター(2~5万円)といった周辺機器も全てそろって初期0円で導入できます。

また、入金サイクルも最短毎日締め(2営業日後払い)(※4)のため個人・小規模店舗にもおすすめです。

| 初期費用 | 0円 ※端末は無料レンタル |

|---|---|

| 月額費用 | 初年度:0円 ※無料 2年目以降:3,300円(税込) / 端末1台 または、条件※2達成で永年無料 |

| 端末タイプ | 据置型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | ・スモールビジネス 1.98%~3.24% ※1 ・スタンダード 2.70%~3.24% |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 毎日締め(2営業日後払い)※4 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) |

| 入金手数料 | 三井住友銀行:0円 その他:220円(税込) |

| 契約・解約金 | 契約期間:3年間 違約金:無料※ 解約申請から45日以内に端末の返却が条件 |

| 導入までの目安 | 最短約2週間 |

| 屋外決済 | ✕ |

| 主なPOSレジ連携 | BCPOSシリーズ、POS+、NECモバイルPOS、スマレジ、Uレジ、ORS、GPOS just、Foody Pocket |

| 初期費用 | 0円 ※端末は無料レンタル |

|---|---|

| 月額費用 | 初年度:0円 ※無料 2年目以降:3,300円(税込) / 端末1台 または、条件※2達成で永年無料 |

| 端末タイプ | 据置型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | ・スモールビジネス 1.98%~3.24% ※1 ・スタンダード 2.70%~3.24% |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 毎日締め(2営業日後払い)※4 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) |

| 入金手数料 | 三井住友銀行:0円 その他:220円(税込) |

| 契約・解約金 | 契約期間:3年間 違約金:無料※ 解約申請から45日以内に端末の返却が条件 |

| 導入までの目安 | 最短約2週間 |

| 屋外決済 | ✕ |

| 主なPOSレジ連携 | BCPOSシリーズ、POS+、NECモバイルPOS、スマレジ、Uレジ、ORS、GPOS just、Foody Pocket |

※2:2年目以降、直近1年間の累計キャッシュレス売上が3,000万円以上の場合サービス利用料は永年無料でご利用いただけます。

※3:加盟店様の故意・過失がない場合に限ります。

※4:「毎日締め2営業日後払い」は新規お申し込み時に選択できません。ご希望の方はホームページから詳細をご確認ください。

Squareターミナル

- 月額・解約・振込手数料0円

- 最短即時入金&即日利用開始

- レシートプリンタ一体型/周辺機器不要

- QR/電子マネー/クレカ/タッチ決済対応

- 持ち運び可能で座席・屋外・移動販売にも

Square Terminal(スクエアターミナル)はレシートプリンターが一体となった、暗証番号入力も可能なオールインワン決済端末です。

クレジットカード・QRコード・電子マネー・タッチ決済など様々な支払いに対応しています。1日充電が持つためテーブル決済や屋外決済にもおすすめで、タッチパネルでPOSレジの操作や、電子レシートの送付も可能です。

月額・初期費用が0円表記の他社のサービスでも、実際は端末代金に加えてレシートプリンター・スマホやタブレットなどの周辺機器が必要なため別途導入費用が発生する場合もあります。一方、スクエアターミナルは周辺機器が不要のオールインワンとなっています。

| 初期費用 | 0円+端末費用(39,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー コード決済 ※中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

| 特徴 | 無料でPOSレジで在庫管理もできる オンライン請求書発行や継続課金もできる |

| 初期費用 | 0円+端末費用(39,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー コード決済 ※中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

| 特徴 | 無料でPOSレジで在庫管理もできる オンライン請求書発行や継続課金もできる |

Square リーダー

- QR/電子マネー/クレカ/タッチ決済対応

- 手のひらサイズでコンパクト/30日返金OK

- 月額0円・振込・販売手数料0円

- 最短即時入金で個人事業主にもおすすめ

- 無料でPOSレジ・ネットショップも利用可能

Square Reader(スクエアリーダー)は月額0円でスマホ・タブレットに接続するだけで簡単に利用可能なマルチ決済端末です。EMVおよびPCI準拠の基準をクリアしているのでセキュリティ面も安心です。

振込手数料0円・月額・解約費用など面倒な費用は全て無料。明確でわかりやすい料金体系も特徴です。

最短即時入金が可能なため個人事業主でもキャッシュフロー観点でおすすめ、ICカード・タッチ決済など豊富な支払い方法にも対応し多くの顧客層を獲得ができます。

| 初期費用 | 0円+端末費用(4,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー対応 QRコード※カメラ付きスマホ・タブレットと接続 中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

| 初期費用 | 0円+端末費用(4,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー対応 QRコード※カメラ付きスマホ・タブレットと接続 中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

Airペイ

- 初期費用&月額固定費0円

- カードリーダーの無償貸与キャンペーン

- 81種の決済ブランドに対応

- QR/電子マネー/クレジット/タッチ決済対応

- 個人/小規模店舗おすすめ

※キャンペーン条件を必ずご確認ください。詳しくはこちら。

Airペイ(エアペイ)は初期費用/月額固定費0円で利用開始ができQRコード/電子マネーなど81種以上の決済に対応したマルチ決済端末で、振込手数料0円/月に最大6回入金と個人や小規模店舗におすすめです。

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 カードリーダー型 ※iPad/iPhoneと無線接続 |

| 手数料 | 2.48%~3.24% ※COIN+は1.08% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友) 月3回(その他銀行) |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:1年間 違約金:なし |

| 導入期間 | 1週間~1ヶ月 |

| 屋外決済 | △ 申請時に書類必要 |

| 主なPOSレジ連携 | Airレジ |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 カードリーダー型 ※iPad/iPhoneと無線接続 |

| 手数料 | 2.48%~3.24% ※COIN+は1.08% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友) 月3回(その他銀行) |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:1年間 違約金:なし |

| 導入期間 | 1週間~1ヶ月 |

| 屋外決済 | △ 申請時に書類必要 |

| 主なPOSレジ連携 | Airレジ |

スマレジ・PAYGATE POS

- 今なら端末費用無料/決済手数料1.98%~

- プリンタ内蔵オールインワンで周辺機器不要

- スマレジPOS連携で金額が自動連携

- 持ち運び式で個人おすすめ

- テーブル決済/移動販売/デリバリー/イベントも

スマレジ・PAYGATE POSは端末初期0円※でPOSレジメーカーのスマレジが提供するプリンタ内蔵型・タッチパネル操作が可能で、周辺機器が不要なオールインワン決済端末です。

POSレジ連携で端末から金額を直接入力・売上集計ができ、持ち運び式のため移動販売やテーブル・イベント・屋外決済も可能なため、個人事業主の方にもおすすめです。

| 初期費用 | 端末費用: |

|---|---|

| 月額費用 | 3,300円 ※その他プランあり |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 1.98%~ |

| 対応決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | ・月2回 末締め翌15日払い 15日締め当月末払い |

| 入金手数料 | 問合せ |

| 契約・解約金 | 契約期間:1年間 違約金:契約満了月分の月額費用 |

| 導入期間 | 1~1.5か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ |

| 初期費用 | 端末費用: |

|---|---|

| 月額費用 | 3,300円 ※その他プランあり |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 1.98%~ |

| 対応決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | ・月2回 末締め翌15日払い 15日締め当月末払い |

| 入金手数料 | 問合せ |

| 契約・解約金 | 契約期間:1年間 違約金:契約満了月分の月額費用 |

| 導入期間 | 1~1.5か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ |

JMSおまかせサービス Webプラン

- 手数料率が最安水準

- 初期費用0円(無料)端末あり

- インバウンドにも対応できる71種類の決済

- サポート体制充実(対面/電話)

- POSレジとの連動も可能

JMSおまかせサービス Webプランは店舗の環境や利用シーンに合わせて端末機が選べる!初期費用0円(無料)端末もあり!

端末機を使う場所(レジ横・テーブル・店先 etc)、店舗のインターネット環境、利用しているPOSレジなど、それぞれの店舗の状況に合わせて端末機が選べます。

LTE通信機能がついた端末もあるため、インターネット環境が無い店舗やWi-Fiの電波が不安な場所でも使えます!

主要な決済ブランドをまとめて導入でき、手数料率も最安水準なのも特徴です!

| 初期費用 | 0円 ※無料 0円の端末機あり |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 2.48%~ ※JMS中小企業応援プログラム対象の場合 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 月2回 月6回 |

| 入金手数料 | 月2回:無料 月6回:198円/振込毎 ※税込 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 約4~6週間 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、POS+、Okageシリーズ、ユビレジ、据置型POSレジ(JET-Sなど) |

| 特徴 | ・VEGA3000 決済から売上票印字までオールインワン |

| 初期費用 | 0円 ※無料 0円の端末機あり |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 2.48%~ ※JMS中小企業応援プログラム対象の場合 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 月2回 月6回 |

| 入金手数料 | 月2回:無料 月6回:198円/振込毎 ※税込 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 約4~6週間 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、POS+、Okageシリーズ、ユビレジ、据置型POSレジ(JET-Sなど) |

| 特徴 | ・VEGA3000 決済から売上票印字までオールインワン |

STORES 決済

_01kafptjt146f345r05aef9zsb_20251120-040211.897414.png)

- 決済手数料1.98%~【業界最安水準】

- 持ち運べてスタイリッシュな決済端末

- POSレジ・ECショップ・予約が使える!

- QR・電子マネー・クレジットに対応

- STORESのサービスとの連携でさらにお得

STORES 決済 は、個人事業主から複数店舗にもおすすめのサービスです。

スタンダードプランなら、業界最安水準の手数料1.98%〜、決済端末代金0円!

さらに決済だけではなくPOSレジや予約システムをはじめとしたSTORESのサービスが無料で使えちゃいます!

クレジットカードのタッチ決済はもちろん、iDやQUICPayなどの電子マネー、PayPayなどのQRコード決済まで、基本的な決済手段にバッチリ対応。オンラインの請求書決済もあります。

| 初期費用 | スタンダード:端末代金0円 フリー:端末費用27,720円 |

|---|---|

| 月額費用 | スタンダード:3,300円 フリー:0円 |

| 端末タイプ | モバイル型 カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 1.98%〜 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 最短翌々日(手動入金) ※自動入金は月1回 |

| 入金手数料 | 手動入金は10万円以上で無料、10万未満は200円 自動入金は無料 |

| 契約・解約金 | スタンダード:1年 フリー:なし 違約金:契約満了月分の月額費用 |

| 導入期間 | 最短3営業日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | STORES、スマレジ、ユビレジ、Bionly、Salon Answer、POS+、Orange POS、poscube、Loyverse POS、NEXPO、Okage DX、かんたんレジ |

| 特徴 | STORESの機能が無料で使える POSレジ、ネットショップ、予約システム、モバイルオーダー |

| 初期費用 | スタンダード:端末代金0円 フリー:端末費用27,720円 |

|---|---|

| 月額費用 | スタンダード:3,300円 フリー:0円 |

| 端末タイプ | モバイル型 カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 1.98%〜 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 最短翌々日(手動入金) ※自動入金は月1回 |

| 入金手数料 | 手動入金は10万円以上で無料、10万未満は200円 自動入金は無料 |

| 契約・解約金 | スタンダード:1年 フリー:なし 違約金:契約満了月分の月額費用 |

| 導入期間 | 最短3営業日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | STORES、スマレジ、ユビレジ、Bionly、Salon Answer、POS+、Orange POS、poscube、Loyverse POS、NEXPO、Okage DX、かんたんレジ |

| 特徴 | STORESの機能が無料で使える POSレジ、ネットショップ、予約システム、モバイルオーダー |

PayCAS Mobile

- 1台でクレカ・QR・電子マネー対応

- 端末0円/月額1,980円~/手数料2.30%~

- 大画面タッチパネルだからスマホ感覚

- SIM対応・大容量バッテリー搭載

- どこでも持ち運び決済可能

PayCAS Mobileは、クレジット・電子マネー・QRコード決済など、さまざまな決済に1台で対応可能なマルチ決済端末です。 決済方法ごとに端末を使い分ける必要がないため、店舗オペレーションがスムーズになります。端末はコンパクトサイズの上プリンターも内蔵されているため、複数の機器を置く必要がなく、レジ周りの省スペース化にも有効です。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0~1,980円(税別) |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 |

| 決済手数料 | 2.30%~ |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月2回 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:4年 違約金:問い合わせ |

| 導入期間 | 1か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | リアレジ、ユビレジ |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0~1,980円(税別) |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 |

| 決済手数料 | 2.30%~ |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月2回 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:4年 違約金:問い合わせ |

| 導入期間 | 1か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | リアレジ、ユビレジ |

楽天ペイ ターミナル

_01hxrgg5tntt07p3b4svyppy0m_20240513-081828.499454.png)

- 楽天ペイの決済手数料2.00%~

- 様々な決済方法を一度に導入可能!

- 新規の方に初期・月額0円キャンペーン !

- 別途のプリンター接続不要

| 初期費用 | 0円+端末費用:34,800円 ※キャンペーンで0円 キャンペーンの条件をHPで確認 |

|---|---|

| 月額費用 | ・ライト 0円※無料 ・スタンダード 2,200円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | ・ライト 2.254%~3.56%(税抜) ・スタンダード 2.00%~3.56%(税抜) |

| 対応している決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 3営業日後 ※楽天銀行:翌日入金 |

| 入金手数料 | 330円/回 ※楽天銀行:無料 |

| 契約・解約金 | ・スタンダード 2年(違約金38,280円) ・ライト なし |

| 導入までの目安 | お問い合わせ |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、ユビレジ、funfo、Aiony、poscube |

| 特徴 | モバイル通信(4G LTE)・Wi-Fi対応 楽天ポイントパートナー加盟可 |

| 初期費用 | 0円+端末費用:34,800円 ※キャンペーンで0円 キャンペーンの条件をHPで確認 |

|---|---|

| 月額費用 | ・ライト 0円※無料 ・スタンダード 2,200円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | ・ライト 2.254%~3.56%(税抜) ・スタンダード 2.00%~3.56%(税抜) |

| 対応している決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 3営業日後 ※楽天銀行:翌日入金 |

| 入金手数料 | 330円/回 ※楽天銀行:無料 |

| 契約・解約金 | ・スタンダード 2年(違約金38,280円) ・ライト なし |

| 導入までの目安 | お問い合わせ |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、ユビレジ、funfo、Aiony、poscube |

| 特徴 | モバイル通信(4G LTE)・Wi-Fi対応 楽天ポイントパートナー加盟可 |

まとめ

キャッシュレス決済の導入は、店舗運営の効率化だけでなく、売上の拡大や顧客満足度の向上にもつながる大きなメリットがあります。現金管理の手間が省けるだけでなく、会計スピードの向上、データ管理の効率化、セキュリティの強化など、多岐にわたる効果が期待できます。また、若年層や外国人観光客といった新しい顧客層の取り込みにもつながり、店舗の成長を加速させます。

参考文献

※1「2024年のキャッシュレス決済比率を算出しました」経済産業省 https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html

※2「キャッシュレス・ビジョン」経済産業省 https://www.meti.go.jp/policy/mono_info_service/cashless/image_pdf_movie/cl_vision.pdf

※3「キャッシュレス社会に向けた調査報告書」日本クレジットカード協会 https://www.jcca-office.gr.jp

※4「決済速度に関する実証実験結果」https://www.global.jcb/ja/press/00000000162855.html

※5「第1部 第2章 第2節 (5)キャッシュレス決済に対する意識」https://www.caa.go.jp/policies/policy/consumer_research/white_paper/2021/white_paper_130.html