キャッシュレス決済が急速に普及する中、クレジットカード決済の導入は事業者にとって必須の対応となっています。本記事では、クレジットカード決済導入の方法から費用、注意点まで、事業者が知っておくべき情報を包括的に解説します。

人気キャッシュレス決済端末

|  |  |

| Square 決済 | スマレジ・ペイゲート | stera pack |

| 固定費すべて0円 最短即時入金 最短当日導入 | 初期・月額0円 月6回入金に対応 81種以上の決済 | 初期・端末代0円 手数料1.98%〜※1 端末1台でOK |

| 初期:0円 月額:0円 | 初期:0円 月額:3,300円~ | 初期:0円 月額:1年目0円※2 |

| 端末:0円~ | 端末: | 端末:レンタル0円 |

| 手数料:2.5%~ | 手数料:1.98%~ | 手数料:1.98%~ |

| 入金:即時 | 入金:月2回 | 入金:毎日/月6/2回※3 |

_20251125-061337.038728.png)

クレジットカード決済とは?

クレジットカード決済とは、クレジットカードを利用して商品やサービスの代金を後払いで支払う決済方法です。カード会社が利用者に代わって店舗へ代金を支払い、後日カード利用者の銀行口座から代金が引き落とされます。

現金を持っていなくても支払いができるため、店舗やオンラインショップなどさまざまな場面で利用されています。また、ポイント還元や分割払いなどの機能を利用できることも特徴です。

クレジットカード決済の仕組み

クレジットカード決済は、お客様がカードで支払いを行うと、カード会社が利用者に代わって加盟店へ代金を支払い、後日カード利用者に請求する仕組みです。

基本的な流れは次のとおりです。

- カードユーザーが加盟店でカード決済を行う

- カード会社が加盟店に代金を支払う(立替払い)

- カード会社がカードユーザーに代金を請求する

- カードユーザーの銀行口座から代金が引き落とされる

実際のクレジットカード決済では、カード会社の役割は次の2つに分かれています。

アクワイアラ

加盟店と契約し、店舗がクレジットカード決済を利用できるようにするカード会社です。

例:三井住友カード、三菱UFJニコス、UCカードなど

イシュア(カード発行会社)

クレジットカードをカード利用者に発行し、利用代金の請求や回収を行うカード会社です。

例:三井住友カード、楽天カード、イオンカードなど

※三井住友カードのように、加盟店管理を行いながら、カード利用者向けに自社のクレジットカードを発行している会社もあります。

クレジットカード決済を導入する2つの方法(直接契約と決済代行)

クレジットカード決済を導入するには、2つの方法があります。

クレジットカード会社と直接契約して決済を導入する方法

クレジットカード会社と直接契約して決済を導入する方法は、店舗がカード会社と加盟店契約を結び、クレジットカード決済を利用できるようにする方法です。

この方法のメリットは、決済手数料を比較的低く抑えやすいことです。決済代行会社を挟まないため、中間コストが発生しにくくなります。カード決済の利用が多い店舗では、手数料の差がコストに大きく影響することもあります。

そのため、現在では店舗規模が大きく決済管理を担当するスタッフを用意できる場合、対応するカードブランドを絞る場合などに選ばれることが多い傾向があります。

決済代行サービスを利用してクレジットカード決済を導入する方法

決済代行サービスを利用する方法は、決済代行会社を通じてクレジットカード決済を導入する方法です。店舗は決済代行会社と契約するだけで、複数のカードブランドの決済をまとめて利用できるようになります。

ただし、直接契約と比べると決済手数料がやや高くなることがある点は理解しておく必要があります。決済代行会社が間に入るため、その分のコストが含まれるためです。

それでも、カード会社との契約や決済処理をまとめて任せられるため、導入や運用の手間を大きく減らすことができます。こうした理由から、この方法が一般的なクレジットカード決済の導入方法となっています。

クレジットカード決済を導入する5つのメリット

1. 客単価の向上につながる

クレジットカード決済に対応すると、現金の持ち合わせを気にせず支払いができるため、高額商品や追加購入につながりやすくなります。実際の調査でも、カード利用者の平均購入額は現金決済の約1.6倍とされており、客単価の向上による売上アップが期待できます(参考: 浅草・仲見世でのクレジットカード支払額、現金払いの1.6倍)。

2. 現金管理の手間を減らせる

キャッシュレス決済が増えることで、レジ締めや釣り銭準備などの現金管理の業務を減らすことができます。現金を扱う機会が減るため、計算ミスの防止や盗難リスクの軽減にもつながります。

3. 顧客満足度の向上につながる

クレジットカードのタッチ決済を利用すれば、数秒で支払いが完了します。レジでの待ち時間を短縮できるため、スムーズな会計につながります。また、ポイント還元やキャッシュバックなどの特典を利用できることも多く、顧客満足度の向上やリピート来店につながります。

4. クレジットカード未対応による機会損失を防げる

キャッシュレス決済が普及する中で、実際にクレジットカード決済に対応していない店舗を敬遠する人が一定数いることが調査でも示されています(参考: キャッシュレス決済に関する調査)。特に若い世代では、スマートフォンやカードだけを持って外出するケースも増えており、対応していないと来店機会を逃す可能性があります。

5. インバウンド観光客の利用につながる

クレジットカード決済に対応していれば、VisaやMastercardなどの国際ブランドを利用する外国人観光客も支払いがしやすくなります。日本を訪れる観光客の多くがキャッシュレス決済を利用するため、クレジットカードに対応していることでインバウンド需要の取り込みにもつながります。

クレジットカード決済の導入にかかる費用

クレジットカード決済を導入する際は、決済手数料・初期費用・月額費用の3つが主なコストになります。

決済手数料

決済手数料は、クレジットカードで支払いが行われるたびに発生する費用です。売上金額に対して一定の割合が差し引かれる仕組みになっています。

一般的な相場は約3%〜5%程度とされており、契約内容や業種によっても変わることがあります。カード決済の利用が多い店舗ほど、この手数料がコストに大きく影響するため、導入前に確認しておくことが重要です。

初期費用

初期費用は、クレジットカード決済を導入する際に発生する費用です。決済端末の導入やシステム設定などが含まれる場合があります。

費用はサービスによって異なりますが、相場は0円〜数万円程度です。最近は導入のハードルを下げるため、初期費用を無料としている決済サービスも増えています。

月額費用

月額費用は、決済サービスを利用するために毎月発生する費用です。システム利用料やサポート費用として設定されていることがあります。

サービスによっては無料の場合もありますが、一般的には0円〜数千円程度が目安です。最近は月額費用を無料にして、決済手数料のみで利用できるサービスも増えています。

クレジットカード決済サービスの選び方

ここでは、店舗がクレジットカード決済サービスを選ぶ際に確認しておきたいポイントを紹介します。

決済手数料を確認する

クレジットカード決済サービスを選ぶ際に、まず確認しておきたいのが決済手数料です。決済手数料は売上に対して一定の割合で発生するため、長期的に見ると店舗のコストに大きく影響します。

一般的な相場は3%〜5%程度ですが、サービスや契約条件によって異なります。売上規模や業種によって手数料が変わることもあるため、複数のサービスを比較して検討することが大切です。

入金サイクルを確認する

入金サイクルとは、クレジットカード決済の売上が店舗の口座に振り込まれるまでの期間のことです。サービスによって、翌日入金に対応しているものもあれば、月に数回まとめて入金されるものもあります。

入金までの期間が長いと、売上があってもすぐに資金として使えないことがあります。店舗の資金繰りに合った入金サイクルかどうかを確認しておくことが重要です。

初期費用や月額費用、契約条件を確認する

クレジットカード決済サービスによっては、初期費用や月額費用が無料と案内されている場合があります。ただし、端末代が無料でも一定期間の契約が必要だったり、途中解約で違約金が発生するケースもあります。

そのため、初期費用や月額費用だけで判断するのではなく、契約期間や解約条件なども含めて確認することが大切です。見かけの費用だけでなく、トータルでどのくらいのコストになるのかを比較して選ぶようにしましょう。

クレジットカード決済を導入する手順や流れ

クレジットカード決済は、いくつかの手順を踏むことで導入できます。ここでは、一般的な導入の流れを紹介します。決済代行サービスを利用する場合でも、基本的な流れはほぼ同じです。準備から運用開始まで通常2〜4週間程度で完了します。

決済サービスを選ぶ

まずは、自店舗に合ったクレジットカード決済サービスを選びます。決済手数料や入金サイクル、初期費用などを比較しながら検討することが重要です。店舗の規模や売上規模によっても適したサービスは変わるため、複数のサービスを比較して選ぶと安心です。

申し込み・加盟店審査

利用する決済サービスが決まったら、申し込みを行います。申し込み後は加盟店審査が行われ、店舗の業種や営業内容などが確認されます。審査に通過すると、クレジットカード決済を利用するための契約手続きが進められます。

決済端末の準備・設定

審査に通過した後は、決済端末の準備や設定を行います。決済端末が必要な場合は、端末が店舗に届いたあとに初期設定を行います。オンライン決済の場合は、決済システムを自社のサイトやシステムに接続する作業が必要になります。

クレジットカード決済の利用開始

設定が完了すると、クレジットカード決済を利用できるようになります。実際の店舗では、レジや決済端末を使ってカード決済を受け付けることが可能になります。導入後は、売上の入金サイクルや決済状況を確認しながら運用していきます。

クレジットカード決済の導入に関してよくある質問

クレジットカード決済導入を検討している事業者から寄せられる代表的な質問にお答えします。費用・期間・審査に関する不安を解消し、スムーズな導入を実現しましょう。

個人事業主や開業したばかりでも審査に通る?

個人事業主や開業間もない事業者でも、適切な準備を行えば審査通過の可能性は十分にあります。 近年は決済代行会社の競争激化により、審査基準も以前より柔軟になっています。

個人事業主が審査に通るためのポイントは、事業の実態を明確に示すことです。 開業届の提出、事業用銀行口座の開設、ホームページの作成などにより、しっかりとした事業として運営していることをアピールできます。

審査に不安がある場合は、比較的審査が通りやすいとされる決済代行会社から始める方法もあります。一度実績を積むことで、より条件の良い他社への切り替えも容易になります。

クレジットカード決済の導入におすすめのサービス9選比較

クレジットカード決済に加えて、QRコード決済、電子マネーに対応できるおすすめの決済端末を紹介します。

| サービス名 | 端末 | おすすめ評価 | 特徴 | 決済手数料 | 端末費用 | 月額費用 | 入金サイクル | 端末の種類 | 入金手数料 | クレジットカード | 電子マネー | QRコード | 持ち運び |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 4.63 | 初期費用0円で即日使えて、売上も即日入金、決済スピード高速 | カード:2.5%~ | 0円~ | 固定費全て0円 | 即時入金 | モバイル型 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| 4.62 | 月額0円で即日入金、持ち運び&プリンタ内蔵で幅広い決済に対応 | カード:2.5%~ | 39,980円※税込 | 固定費全て0円 | 即時入金 | モバイル型 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| 4.60 | 固定費0円で即日入金、クレカ・電子マネー・QR対応の小型端末 | カード:2.5%~ | 全東信から乗り換えで | 固定費全て0円 | 即時入金 | モバイル型 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| 4.58 | 初期月額0円で1台完結、手数料1.98%〜で30種以上の決済対応 | カード:1.98%~ | 0円 | 初年度0円 | 毎日/月6/2回 | 据置型 | 三井住友:0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | ✕ | |

| 4.57 | 端末無料貸与で初期費用0円、81種の決済対応で人気の決済端末 | クレカ:2.48%~ | 0円 ※キャンペーン(通常20,167円) | 0円 ※無料 | 最大月6回 | モバイル型 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | △ | |

| 4.55 | 持ち運べる無料端末、レジ連携に強くレシートプリンター内蔵 | カード:1.98%~ | 0円 ※キャンペーン(通常39,600円) | 3,300円※税込、その他プランあり | 月2回 | モバイル型 | 問合せ | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| 4.53 | 初期費用0円で選べる決済端末、71種決済対応と充実サポート | カード:2.48%~ | 0円 | 0円 ※無料 | 最大月6回 | モバイル型 | 月2回:無料 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | |

| 4.50 | 手数料1.98%〜のモバイル端末、レジ・ECも無料で導入 | 0円 ※スタンダード年契約の場合(通常27,720円) | 0円 | 最短翌々日 | モバイル型 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 | ||

| 4.45 | 端末0円プランあり、持ち運べてPayPayの手数料が安い決済端末 | カード:2.30%~ | 0円※特別セット(通常78,800円) |

| 月2回 | モバイル型 | 0円 | Visa/Mastercard | 交通系ICカード | PayPay/楽天ペイ | 〇 |

おすすめ評価・ランキングについて▼

おすすめ評価は、使いやすさ、決済手数料、月額費用、対応ブランド、入金サイクルなど、導入後の運用まで見据えた10項目をもとに、各サービスを同じ基準で評価しています。各項目は0~100点で個別に評価し、重要度に応じて重み付けしたうえで総合スコアを算出しています。(最終更新日:2026/6/16)

| 評価項目 | 重み |

| 使いやすさ | 10 |

| 決済手数料 | 10 |

| 持ち運びやすさ | 2 |

| 対応ブランド | 8 |

| 初期費用(端末費用) | 8 |

| 月額費用 | 9 |

| 入金サイクル | 8 |

| 入金手数料 | 2 |

| 導入スピード | 4 |

| 契約期間・解約しやすさ | 6 |

| サービス名 | おすすめ評価 (5点) | おすすめ評価 (100点) | 操作性 | 決済手数料 | 持ち運びやすさ | 対応ブランド | 初期費用(端末費用) | 月額費用 | 入金サイクル | 入金手数料 | 導入スピード | 契約期間・解約しやすさ |

| Square 決済 | 4.63 | 92.67 | 95 | 80 | 90 | 85 | 90 | 100 | 100 | 100 | 100 | 100 |

| Square ターミナル | 4.62 | 92.37 | 100 | 80 | 100 | 85 | 80 | 100 | 100 | 100 | 100 | 100 |

| Square リーダー | 4.60 | 91.93 | 90 | 80 | 90 | 85 | 90 | 100 | 100 | 100 | 100 | 100 |

| stera pack | 4.58 | 91.66 | 100 | 100 | 50 | 95 | 100 | 90 | 95 | 80 | 80 | 80 |

| Ariペイ | 4.57 | 91.48 | 90 | 85 | 80 | 100 | 100 | 100 | 80 | 100 | 90 | 90 |

| スマレジPAYGATE | 4.55 | 91.03 | 95 | 100 | 100 | 95 | 100 | 85 | 75 | 85 | 85 | 90 |

| JMSおまかせサービス | 4.52 | 90.43 | 85 | 80 | 100 | 100 | 100 | 100 | 80 | 80 | 85 | 100 |

| STORES決済 | 4.50 | 89.92 | 80 | 100 | 80 | 85 | 95 | 90 | 90 | 95 | 95 | 90 |

| PayCAS Mobile | 4.45 | 89.06 | 100 | 85 | 100 | 95 | 100 | 90 | 75 | 95 | 85 | 75 |

| 楽天ペイ ターミナル | 4.43 | 88.69 | 90 | 80 | 100 | 90 | 90 | 95 | 90 | 70 | 90 | 90 |

※無料キャンペーンは各企業で期間と条件が設けられている場合があります。詳細な条件は公式ページをご確認ください。

Squareターミナル

_01kwx9fp9a141kpn83rqhmgz05_20260707-032058.343374.png)

- 最短即時入金&即日利用可能!

- 月額・解約・振込手数料0円

- レシートプリンタ一体型/周辺機器不要

- QR/電子マネー/クレカ/タッチ決済対応

- 持ち運び可能で座席・屋外・移動販売にも

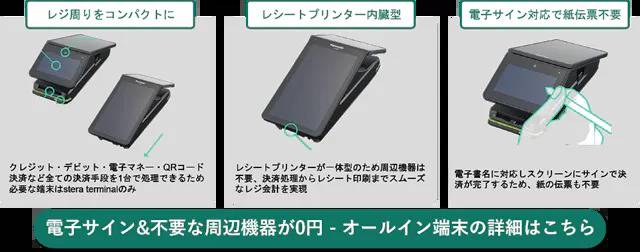

Square Terminal(スクエアターミナル)はレシートプリンターが一体となった、暗証番号入力も可能なオールインワン決済端末です。

クレジットカード・QRコード・電子マネー・タッチ決済など様々な支払いに対応しています。1日充電が持つためテーブル決済や屋外決済にもおすすめで、タッチパネルでPOSレジの操作や、電子レシートの送付も可能です。

月額・初期費用が0円表記の他社のサービスでも、実際は端末代金に加えてレシートプリンター・スマホやタブレットなどの周辺機器が必要なため別途導入費用が発生する場合もあります。一方、スクエアターミナルは周辺機器が不要のオールインワンとなっています。

_01j6s4a950ve5j7v921hjejn0r_20240902-102605.062459.png)

Squareターミナルは1台でPOS操作(多言語対応)、レシート印刷(電子レシート発行)、電子マネー・タッチ決済・ICカード、電子サインまで対応しています。また、シンプルな料金体系で不要なオプションや手数料は無く、購入した決済端末が合わない場合も30日間は返品も可能です。

また持ち運びが可能なためテーブル・屋外決済・イベント・移動販売にもおすすめで、飲食店や小売・アパレル・フィットネスクラブなど様々な業界で利用されています。

_01kd53ymrmybebpvhd4v44bxma_20251223-080703.492810.png)

個人事業主/小規模店舗ではキャッシュフロー安定が重要ですがSquareは最短即時入金・手数料も業界や規模は問わず一律2.5%~の低手数料とわかりやすく、店舗負担の少ない料金体系です。

またSquareは事前決済もできるため無断キャンセル対策にもおすすめです。さらに海外で広く使われており利用者に安心感を与えられる上、中国圏で主流の決済ブランドにも対応しているため、ビジネスチャンスを逃すことないでしょう。

加えてPOSレジ・請求書発行・顧客管理・ネットショップ作成も無料で使えるため、店舗運営に必要な機能がアカウント1つで全て網羅ができます。

月額・初期0円のSquare決済への無料登録を行い、購入後30日以内なら返品も可能なためぜひ高機能なキャッシュレス決済の無料登録を試してみましょう。

さらにsquareから案内がきた加盟店は資金調達も可能です。

毎月の支払期限はなく、Squareでの売上に応じて一定の割合が、その売上から差し引かれる仕組みになっており、売上が多い月は差し引かれる額が多くなり、売上が少ない月は小さくなるため、無理のない資金計画を実現できおすすめなサービスです。

| 初期費用 | 0円+端末費用(39,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー コード決済 ※中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短当日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

| 特徴 | 無料でPOSレジで在庫管理もできる オンライン請求書発行や継続課金もできる |

| 初期費用 | 0円+端末費用(39,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー コード決済 ※中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短当日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

| 特徴 | 無料でPOSレジで在庫管理もできる オンライン請求書発行や継続課金もできる |

Square リーダー

_01kwx9g8htmwp9q6j31e7rre00_20260707-032117.079052.png)

- 最短当日導入!即時入金で個人事業主にもおすすめ

- 月額0円・振込・販売手数料0円

- QR/電子マネー/クレカ/タッチ決済対応

- 手のひらサイズでコンパクト/30日返金OK

- 無料でPOSレジ・ネットショップも利用可能

Square Reader(スクエアリーダー)は月額0円でスマホ・タブレットに接続するだけで簡単に利用可能なマルチ決済端末です。EMVおよびPCI準拠の基準をクリアしているのでセキュリティ面も安心です。

振込手数料0円・月額・解約費用など面倒な費用は全て無料。明確でわかりやすい料金体系も特徴です。

最短即時入金が可能なため個人事業主でもキャッシュフロー観点でおすすめ、ICカード・タッチ決済など豊富な支払い方法にも対応し多くの顧客層を獲得ができます。

_01kd53z61171dvahjtrhg31khq_20251223-080721.150675.png)

Squareリーダーは手のひらサイズで持ち運びに大変便利です。

例えばお持ちのスマホと接続している場合は、ポケットに入れて持ち運び決済時その場で決済受付が可能です。

例:移動販売やイベント用に利用している企業様もいます。

QRコード決済に関しても接続しているスマホまたはタブレットにQRコードを表示し、お客様に読み取ってもらうことで受付が可能です。

また、Squareでは30日間無料返品サービスがあるため、万が一合わないと感じたとしても安心です。

またSquareでは無料でPOSレジ・在庫&売上管理・ネットショップ作成・請求書アプリも提供しており、アカウント1つで決済~オンライン販売まですべてを完結できるのが大きな特徴です。

テイクアウト事前決済・店舗決済だけでなく、小売業界の実店舗と連動したネットショップ販売もできるようになります。

_01jv158bvz3s5f8qn0kfr5ewgw_20250512-023019.825045.png)

また、squareでは加盟店招待制で資金調達も行っています。

一般的なローンとは違い、square加盟店が将来squareで決済する売り上げをsquareに譲渡することで、資金を前払いで受け取れるサービスです。

資金調達の申請が承認されると、最短で翌営業日に入金。固定された手数料だけで利用可能です。

毎月の支払期限はなく、Squareでの売上に応じて一定の割合が、その売上から差し引かれる仕組みになっており、売上が多い月は差し引かれる額が多くなり、売上が少ない月は小さくなるため、無理のない資金計画を実現できます。

審査~入金までが圧倒的にはやい為、急に訪れすイベント出店などのチャンスにも対応できておすすめなサービスです。

※squareから資金調達の案内がきた加盟店のみが利用できるサービスです。

| 初期費用 | 0円+端末費用(4,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー対応 QRコード※カメラ付きスマホ・タブレットと接続 中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌当日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

| 初期費用 | 0円+端末費用(4,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー対応 QRコード※カメラ付きスマホ・タブレットと接続 中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌当日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

stera pack

- SMBCグループの高機能決済端末

- 手数料1.98%~(※1)安心の低料率

- 【0円】の初期コストで導入可能

- 初年度のサービス利用料0円!

- WEBでかんたん申し込み

stera packは三井住友カード・GMO・VISAといった大手金融・決済企業が提供する、手数料1.98%~・QRコード/電子マネー/クレジットなど30種以上の決済手法に対応した初期0円のオールインワン決済端末です。

レシートプリンター内蔵型のため通常初期費用として必要になる決済端末代金(3~5万円)・プリンター(2~5万円)といった周辺機器も全てそろって初期0円で導入できます。

また、入金サイクルも最短毎日締め(2営業日後払い)(※4)のため個人・小規模店舗にもおすすめです。

タッチパネルでの電子サインにも対応しているためこれまで紙で管理していた伝票もなくすことができます。

多言語にも対応しており、毎年増加傾向にある海外からのインバウンド観光客がきても支払いできます。

_01jvph6mv7wn2wj7k5yjrz9jkm_20250520-094309.630291.png)

stera pack(ステラパック)の入金サイクルは、最短で「毎日締め・2営業日後払い」です。また、「月6回締め・2営業日後払い」「月2回締め・2営業日後払い」「月2回締め・15日後払い」にも対応しており、店舗の資金繰りに合わせて選択できます。なお、「毎日締め・2営業日後払い」は新規申込時には選択できませんが、導入後の所定の審査に通過することで選択可能です。

振込手数料は、三井住友銀行口座なら0円となっています。

また店舗運営に必要な集客ツール(クーポン発行・スタンプカード・会員証・メール自動配信・セグメント配信)も標準搭載されており無料で利用できます。

POSレジやセルフオーダー・予約管理システムもアプリマーケットから追加し、美容室・飲食店・アパレルなど業界に合わせて、自由にカスタマイズできます。※標準アプリ以外は一部別途見積

また初年度1年間月額料金は0円のため、ぜひこの機会にオールイン決済端末にお申込しましょう。

| 初期費用 | 0円 ※端末は無料レンタル |

|---|---|

| 月額費用 | 初年度:0円 ※無料 2年目以降:3,300円(税込) / 端末1台 または、条件※2達成で永年無料 |

| 端末タイプ | 据置型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | ・スモールビジネス 1.98%~3.24% ※1 ・スタンダード 2.70%~3.24% |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 毎日締め(2営業日後払い)※4 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) |

| 入金手数料 | 三井住友銀行:0円 その他:220円(税込) |

| 契約・解約金 | 契約期間:3年間 違約金:無料※ 解約申請から45日以内に端末の返却が条件 |

| 導入までの目安 | 約3週間~2ヶ月 |

| 屋外決済 | ✕ |

| 主なPOSレジ連携 | BCPOSシリーズ、POS+、NECモバイルPOS、スマレジ、Uレジ、ORS、GPOS just、Foody Pocket |

| 初期費用 | 0円 ※端末は無料レンタル |

|---|---|

| 月額費用 | 初年度:0円 ※無料 2年目以降:3,300円(税込) / 端末1台 または、条件※2達成で永年無料 |

| 端末タイプ | 据置型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | ・スモールビジネス 1.98%~3.24% ※1 ・スタンダード 2.70%~3.24% |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 毎日締め(2営業日後払い)※4 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) |

| 入金手数料 | 三井住友銀行:0円 その他:220円(税込) |

| 契約・解約金 | 契約期間:3年間 違約金:無料※ 解約申請から45日以内に端末の返却が条件 |

| 導入までの目安 | 約3週間~2ヶ月 |

| 屋外決済 | ✕ |

| 主なPOSレジ連携 | BCPOSシリーズ、POS+、NECモバイルPOS、スマレジ、Uレジ、ORS、GPOS just、Foody Pocket |

※2:2年目以降、直近1年間の累計キャッシュレス売上が3,000万円以上の場合サービス利用料は永年無料でご利用いただけます。

※3:加盟店様の故意・過失がない場合に限ります。

※4:「毎日締め2営業日後払い」は新規お申し込み時に選択できません。ご希望の方はホームページから詳細をご確認ください。

Airペイ

_01ksgx3pmx7ey3thg97r1zh7y0_20260526-010644.343655.png)

- 初期費用&月額固定費0円

- カードリーダーの無償貸与キャンペーン

- 81種の決済ブランドに対応

- 振込手数料0円/月に最大6回入金

- 無料POSレジアプリAirレジと連携で便利に

※プログラム条件を必ずご確認ください。詳しくはこちら。

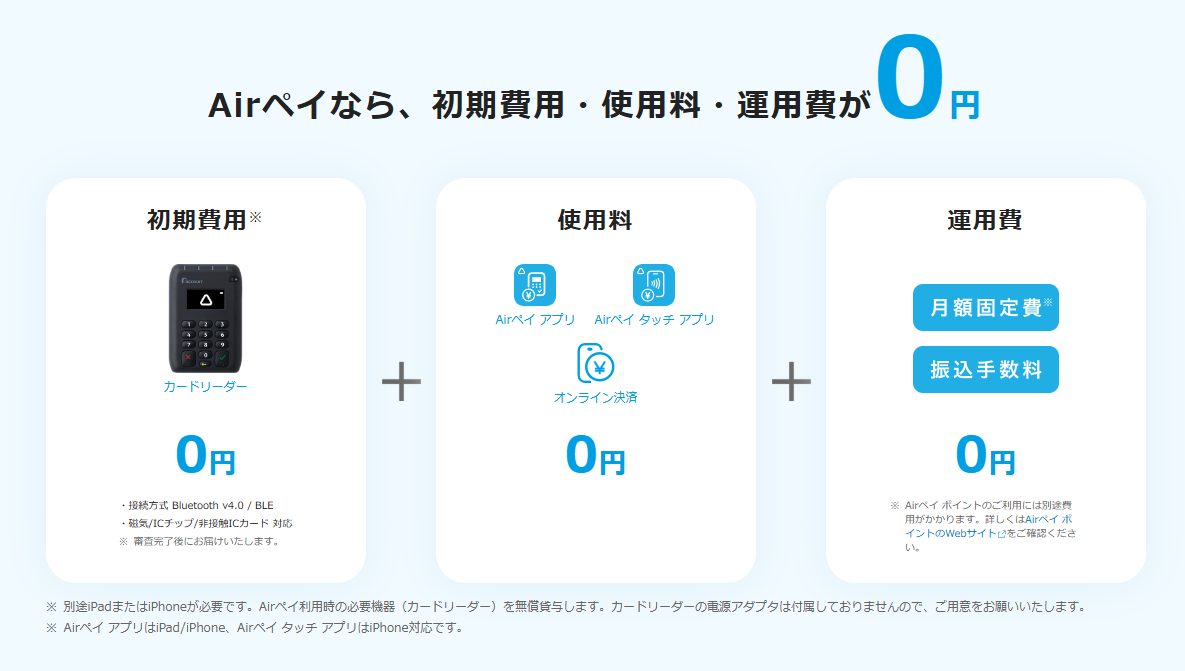

Airペイ(エアペイ)は初期費用/月額固定費0円で利用開始ができQRコード/電子マネーなど81種以上の決済に対応したマルチ決済端末で、振込手数料0円/月に最大6回入金と個人や小規模店舗におすすめです。

また0円スタートプログラム実施中で店舗に必要なiPadやカードリーダーが無料で導入でき、たくさんの決済方法に対応することが可能です。

決済手数料ディスカウントプログラムも合わせて実施中で3.24%が2.48%で利用できます。

Airペイは店舗の規模や業界・業種を問わず業界最安水準で利用ができ、1台のカードリーダーで様々な決済に対応し、持ち運びも可能なためテーブルや屋外決済/移動販売でも活用できます。

また無償貸与となるiPadににAirレジのアプリ(無料)をインストールすれば、キャッシュレスと合わせてPOSレジもセットで無料導入ができ注文から決済・売上管理も1つにまとめて管理ができます。

無料キャンペーン中のためキャッシュレス導入を検討の方は、ぜひ無料申し込みを行いましょう。

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 カードリーダー型 ※iPad/iPhoneと無線接続 |

| 手数料 | 2.48%~3.24% ※COIN+は1.08% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友) 月3回(その他銀行) |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:1年間 違約金:なし |

| 導入期間 | 1週間~1ヶ月 |

| 屋外決済 | △ 申請時に書類必要 |

| 主なPOSレジ連携 | Airレジ |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 カードリーダー型 ※iPad/iPhoneと無線接続 |

| 手数料 | 2.48%~3.24% ※COIN+は1.08% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友) 月3回(その他銀行) |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:1年間 違約金:なし |

| 導入期間 | 1週間~1ヶ月 |

| 屋外決済 | △ 申請時に書類必要 |

| 主なPOSレジ連携 | Airレジ |

スマレジ・PAYGATE POS

- 今なら端末費用無料/決済手数料1.98%~

- プリンタ内蔵オールインワンで周辺機器不要

- スマレジPOS連携で金額が自動連携

- 持ち運び式で個人おすすめ

- テーブル決済/移動販売/デリバリー/イベントも

スマレジ・PAYGATE POSは端末初期0円※でPOSレジメーカーのスマレジが提供するプリンタ内蔵型・タッチパネル操作が可能で、周辺機器が不要なオールインワン決済端末です。

POSレジ連携で端末から金額を直接入力・売上集計ができ、持ち運び式のため移動販売やテーブル・イベント・屋外決済も可能なため、個人事業主の方にもおすすめです。

一般的な決済端末は専用の優先LAN接続で電源やプリンターを使用する場合が多いですが、Android搭載・4G回線で通信が可能ため電波が入る回線エリアならいつでも会計が可能です。

加えてクレカ・QR・電子マネーなど主要決済ブランドにも対応しており、様々な顧客のニーズに対応でき販売機会の拡大に繋がります。

スマレジと連携すると、入力した金額をそのまま決済端末に連携できるため、入力ミスを防ぎながら、会計から決済までをスムーズに進められます。また、端末内蔵のアプリを利用すれば、レジ計算から決済までを1台で完結することもできます。

今だけ期間限定で端末代金0円・決済手数料が安くなるキャンペーンも行っており、スマレジPOSを利用中の方・新規契約の方ともに適用となり、クリニック・医療店舗ではさらに手数料が低くなります。

| 初期費用 | 端末費用:39,600円(税込)→限定0円! |

|---|---|

| 月額費用 | 3,300円 ※その他プランあり |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 1.98%~ |

| 対応決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | ・月2回 末締め翌15日払い 15日締め当月末払い |

| 入金手数料 | 問合せ |

| 契約・解約金 | 契約期間:1年間 違約金:契約満了月分の月額費用 |

| 導入期間 | 1~1.5か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ |

| 初期費用 | 端末費用:39,600円(税込)→限定0円! |

|---|---|

| 月額費用 | 3,300円 ※その他プランあり |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 1.98%~ |

| 対応決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | ・月2回 末締め翌15日払い 15日締め当月末払い |

| 入金手数料 | 問合せ |

| 契約・解約金 | 契約期間:1年間 違約金:契約満了月分の月額費用 |

| 導入期間 | 1~1.5か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ |

JMSおまかせサービス Webプラン

- 手数料率が最安水準

- 初期費用0円(無料)端末あり

- インバウンドにも対応できる71種類の決済

- サポート体制充実(対面/電話)

- POSレジとの連動も可能

JMSおまかせサービス Webプランは店舗の環境や利用シーンに合わせて端末機が選べる!初期費用0円(無料)端末もあり!

端末機を使う場所(レジ横・テーブル・店先 etc)、店舗のインターネット環境、利用しているPOSレジなど、それぞれの店舗の状況に合わせて端末機が選べます。

LTE通信機能がついた端末もあるため、インターネット環境が無い店舗やWi-Fiの電波が不安な場所でも使えます!

主要な決済ブランドをまとめて導入でき、手数料率も最安水準なのも特徴です!

JMSおまかせサービス Webプランは主要な決済ブランドがまとめて取り扱いできる!手数料率も最安水準!

⇒71種のブランド数(Alipay、WeChat Payも使えるので、中華圏のインバウンドにも対応)

⇒決済手数料は2.48%~3.24%

JMSおまかせサービスだとすべてのキャッシュレス売上金が一括でまとめて入金されるので管理が楽に。

⇒クレジットカードは、2回/分割/リボ/ボーナス払いができるため高額決済にも対応可能です。

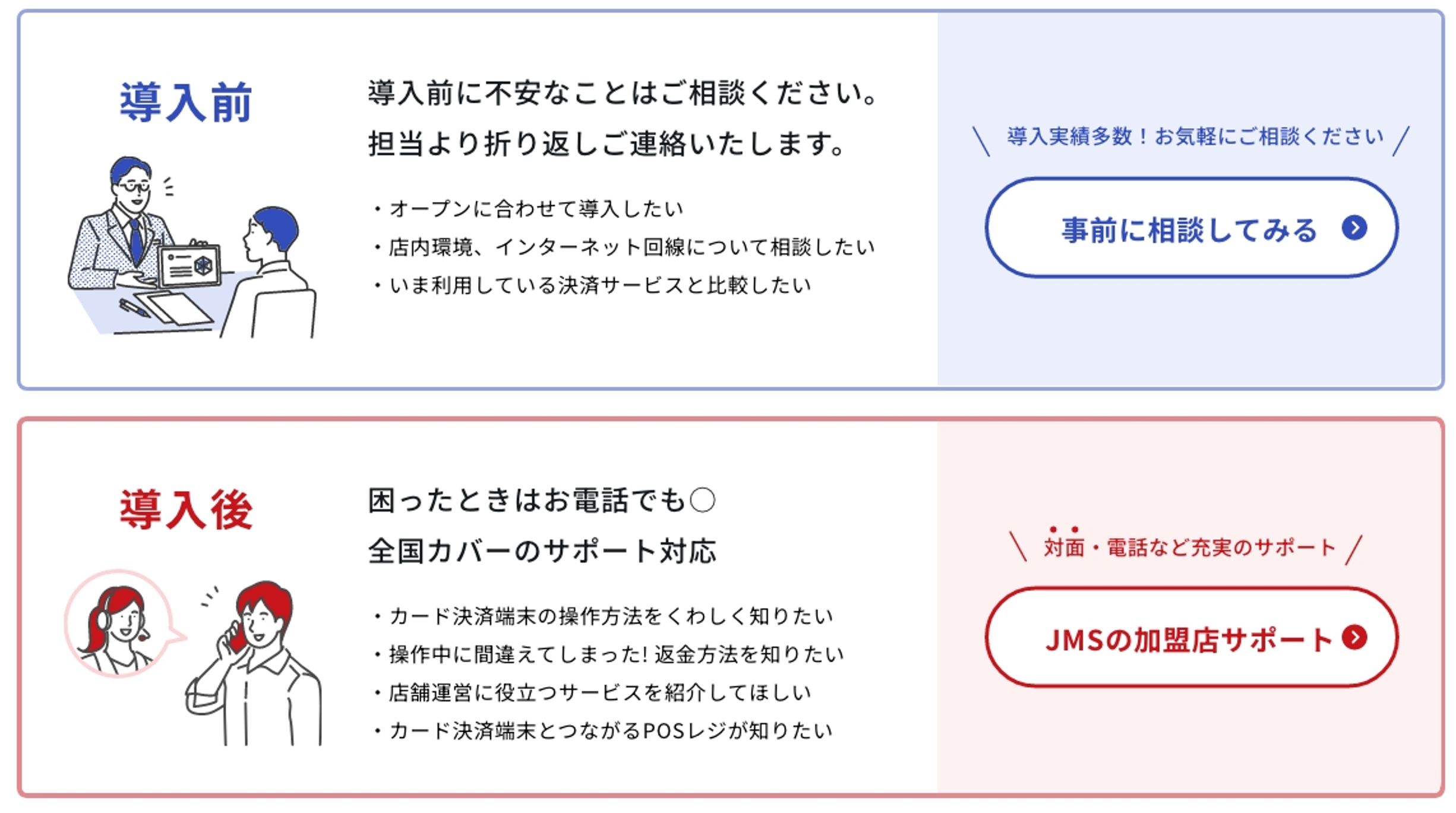

安心のサポート・運用体制!

加盟前だけでなく加盟後に困った時も電話で問い合わせできます。全国に支店があり、専門のスタッフが対応。

大手カード会社のJCB/三菱UFJニコス/UCカードの直接出資会社なので、情報セキュリティや各種コンプライアンスにも信頼性あり。

| 初期費用 | 0円 ※無料 0円の端末機あり |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 2.48%~ ※JMS中小企業応援プログラム対象の場合 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 月2回 月6回 |

| 入金手数料 | 月2回:無料 月6回:198円/振込毎 ※税込 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 約4~6週間 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、POS+、Okageシリーズ、ユビレジ、据置型POSレジ(JET-Sなど) |

| 特徴 | ・VEGA3000 決済から売上票印字までオールインワン |

| 初期費用 | 0円 ※無料 0円の端末機あり |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 2.48%~ ※JMS中小企業応援プログラム対象の場合 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 月2回 月6回 |

| 入金手数料 | 月2回:無料 月6回:198円/振込毎 ※税込 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 約4~6週間 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、POS+、Okageシリーズ、ユビレジ、据置型POSレジ(JET-Sなど) |

| 特徴 | ・VEGA3000 決済から売上票印字までオールインワン |

STORES 決済

_01kafptjt146f345r05aef9zsb_20251120-040211.897414.png)

- 決済手数料1.98%~【業界最安水準】

- 持ち運べてスタイリッシュな決済端末

- POSレジ・ECショップ・予約が使える!

- QR・電子マネー・クレジットに対応

- STORESのサービスとの連携でさらにお得

STORES 決済 は、個人事業主から複数店舗にもおすすめのサービスです。

スタンダードプランなら、業界最安水準の手数料1.98%〜、決済端末代金0円!

さらに決済だけではなくPOSレジや予約システムをはじめとしたSTORESのサービスが無料で使えちゃいます!

クレジットカードのタッチ決済はもちろん、iDやQUICPayなどの電子マネー、PayPayなどのQRコード決済まで、基本的な決済手段にバッチリ対応。オンラインの請求書決済もあります。

また、なんといってもSTORES のサービスの特徴は「拡張性」です。

他社のPOSレジだけでなく、ネットショップや予約システム、モバイルオーダーなどとスムーズに連携するだけでなく、データをつないで顧客分析・マーケティングを実施できます。

DXでオフラインとオンラインを繋いで売上を上げていきたいオーナーさんにピッタリなサービスですね。

また個人事業主・小規模店舗の場合はキャッシュフローの安定も重要ですが、STORES 決済では入金方法の選択が可能で最短1~2営業日以内に入金にも対応してくれます。

中小~大手企業ではセキュリティ面も重視されますが世界基準の認証方式に対応し、カード情報を端末に保存されず不正対策もされています。

機能も豊富でPOSレジ・会計ソフトの連携に加えて、管理画面の権限設定・入金予定額や履歴も一覧で確認ができます。

| 初期費用 | スタンダード:端末代金0円 フリー:端末費用27,720円 |

|---|---|

| 月額費用 | スタンダード:3,300円 フリー:0円 |

| 端末タイプ | モバイル型 カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 1.98%〜 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 最短翌々日(手動入金) ※自動入金は月1回 |

| 入金手数料 | 手動入金は10万円以上で無料、10万未満は200円 自動入金は無料 |

| 契約・解約金 | スタンダード:1年 フリー:なし 違約金:契約満了月分の月額費用 |

| 導入期間 | 最短3営業日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | STORES、スマレジ、ユビレジ、Bionly、Salon Answer、POS+、Orange POS、poscube、Loyverse POS、NEXPO、Okage DX、かんたんレジ |

| 特徴 | STORESの機能が無料で使える POSレジ、ネットショップ、予約システム、モバイルオーダー |

| 初期費用 | スタンダード:端末代金0円 フリー:端末費用27,720円 |

|---|---|

| 月額費用 | スタンダード:3,300円 フリー:0円 |

| 端末タイプ | モバイル型 カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 1.98%〜 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 最短翌々日(手動入金) ※自動入金は月1回 |

| 入金手数料 | 手動入金は10万円以上で無料、10万未満は200円 自動入金は無料 |

| 契約・解約金 | スタンダード:1年 フリー:なし 違約金:契約満了月分の月額費用 |

| 導入期間 | 最短3営業日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | STORES、スマレジ、ユビレジ、Bionly、Salon Answer、POS+、Orange POS、poscube、Loyverse POS、NEXPO、Okage DX、かんたんレジ |

| 特徴 | STORESの機能が無料で使える POSレジ、ネットショップ、予約システム、モバイルオーダー |

PayCAS Mobile

- 1台でクレカ・QR・電子マネー対応

- 端末0円/月額1,980円~/手数料2.30%~

- 大画面タッチパネルだからスマホ感覚

- SIM対応・大容量バッテリー搭載

- どこでも持ち運び決済可能

PayCAS Mobileは、クレジット・電子マネー・QRコード決済など、さまざまな決済に1台で対応可能なマルチ決済端末です。 決済方法ごとに端末を使い分ける必要がないため、店舗オペレーションがスムーズになります。端末はコンパクトサイズの上プリンターも内蔵されているため、複数の機器を置く必要がなく、レジ周りの省スペース化にも有効です。

_01hxrj4wghce62747179ecf918_20240513-084715.463956.png)

また、大容量バッテリー内蔵で、持ち運び可能。屋外での決済やテーブル決済などレジオペレーションの自由度が高まります。

お申込みから導入まで最短1か月のスピード導入可能

単独でご契約するよりもPayPayが提供する特別セットプランのお申込みで、端末費用0円、月額費用1,980円~、決済手数料2.8%〜のおトクな条件が適用されます。

決済お預かり金のご精算は、月2回。当月15日締め当月末振込、当月末締め翌月15日振込です。

※振込手数料無料 ※価格はすべて税別 ※精算はSBペイメントサービス(株)がご対応します。※端末には4年間の保証が付いています。4年未満で解約を希望される場合は、違約金が発生いたします。詳細はお問い合わせください。

_01hxrj4wghce6274717bpgk226_20240513-084716.009074.png)

現金を持ち歩かない人が増加し、さらにはインバウンドが戻っていきた今、さまざまな決済に対応していることで売上の機会損失を防ぐことができます。

AndroidOS採用することによりさまざまな業務アプリ(POS・モバイルオーダー・勤怠管理など)を追加搭載可能です。※さらに連動可能アプリを追加予定

PayCAS Mobileなら、各決済事業者との契約や入金を一本化できるため、導入にかかる期間・費用・手続きが大幅に短縮されます。

下記はPayPayが提供する特別セットプランのお申込みにて適用されます。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0~1,980円(税別) |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 |

| 決済手数料 | 2.30%~ |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月2回 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:4年 違約金:問い合わせ |

| 導入期間 | 1か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | リアレジ、ユビレジ |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0~1,980円(税別) |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 |

| 決済手数料 | 2.30%~ |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月2回 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:4年 違約金:問い合わせ |

| 導入期間 | 1か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | リアレジ、ユビレジ |

楽天ペイ ターミナル

- 楽天ペイの決済手数料2.00%~

- 様々な決済方法を一度に導入可能!

- 新規の方に初期・月額0円キャンペーン !

- 別途のプリンター接続不要

「楽天ペイターミナル」は、“すべてをひとつに”をコンセプトに、決済機能、タブレット、プリンター、 通信機能(モバイル通信・Wi-Fi)を搭載し、アプリ決済、クレジットカード決済(タッチ決済含む)、 電子マネー決済に対応した、ゼロキャッシュ時代をリードする新しい決済端末です。シンプルながらモダンなデザインで、 お店のテイストに合わせて選べる3カラーも魅力です。

| 初期費用 | 0円+端末費用:34,800円 ※キャンペーンで0円 キャンペーンの条件をHPで確認 |

|---|---|

| 月額費用 | ・ライト 0円※無料 ・スタンダード 2,200円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | ・ライト 2.254%~3.56%(税抜) ・スタンダード 2.00%~3.56%(税抜) |

| 対応している決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 3営業日後 ※楽天銀行:翌日入金 |

| 入金手数料 | 330円/回 ※楽天銀行:無料 |

| 契約・解約金 | ・スタンダード 2年(違約金38,280円) ・ライト なし |

| 導入までの目安 | お問い合わせ |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、ユビレジ、funfo、Aiony、poscube |

| 特徴 | モバイル通信(4G LTE)・Wi-Fi対応 楽天ポイントパートナー加盟可 |

| 初期費用 | 0円+端末費用:34,800円 ※キャンペーンで0円 キャンペーンの条件をHPで確認 |

|---|---|

| 月額費用 | ・ライト 0円※無料 ・スタンダード 2,200円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | ・ライト 2.254%~3.56%(税抜) ・スタンダード 2.00%~3.56%(税抜) |

| 対応している決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 3営業日後 ※楽天銀行:翌日入金 |

| 入金手数料 | 330円/回 ※楽天銀行:無料 |

| 契約・解約金 | ・スタンダード 2年(違約金38,280円) ・ライト なし |

| 導入までの目安 | お問い合わせ |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、ユビレジ、funfo、Aiony、poscube |

| 特徴 | モバイル通信(4G LTE)・Wi-Fi対応 楽天ポイントパートナー加盟可 |

スマホだけでクレジットカード決済を導入できるアプリ3選

スマホを決済端末として使える「タッチ決済対応アプリ」は、初期費用を抑えたい小規模店舗やイベント出店者には特におすすめです。専用端末なしでスマホだけでクレジットカードのタッチ決済が可能になります。

| 決済アプリ | イメージ | 初期費用 | 月額費用 | 決済手数料 | 対応決済 | 入金サイクル | 審査期間 | POSレジ機能 | レシート発行 |

| Square(スマホでタッチ決済) |  | 0円 | 0円 | 2.50%~ | カード QRコード | 最短即時 | 最短15分 | あり ※SquarePOSなど | メール送信 SMS送信 プリンター連携 |

| stera tap | 0円 | 0円 | 1.98%~ | カード | 毎日締め (2営業日後払い)※1 月6回締め (2営業日後払い) | 最短15分(iPhone) 5営業日(Android) | お問い合わせ | メール送信 | |

| Airペイ タッチ |  | 0円 | 0円 | 2.48%~3.24% | カード QRコード | 最短月6回 | 最短15分 | あり ※Airレジと連携可 | メール送信 |

※1:新規申込時選択不可

Square スマホでタッチ決済

_01kwx9gqnh71f4j7bra3vwbxjv_20260707-032132.497022.png)

- スマホ1つで簡単キャッシュレス・最短当日導入・即時入金

- 決済手数料2.5%~月額・振込/払戻し/チャージバック手数料が0円

- QRコード/電子マネー/クレジット/タッチ決済対応 ・店頭やイベントなど屋外も場所を問わず利用可能

- 案内を受け取った加盟店は最短翌日入金の資金調達利用も可能

- アカウント1つで無料POSレジ・ネットショップ・事前決済・継続課金を1つに

Square(スクエア)は初期・月額費用が無料に加え各種手数料も0円で、簡単に始められて・店舗負担の少ないお得なキャッシュレス決済です。

スマホが決済端末になるためテーブル決済や移動販売の屋外決済など場所を問わず利用でき、利用者の多いPayPay・電子マネー・クレジットタッチ決済と幅広い決済に対応しています。

また、Squareは海外でも広く利用されているため外国人観光客にも安心感を与えられる上、中国圏で主流の決済ブランドにも対応している為ビジネスチャンスを逃すことないでしょう。

また個人事業主や小規模事業者にもおすすめなポイントとしてはキャッシュフローの安定で重要となる入金の早さで、業界最短の最短即時入金・振込手数料0円・月額・解約費用など面倒な費用は全て無料。

| 初期費用 | 0円 ※無料 端末費用0円 ※30日返品OK |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 決済手数料:2.5%~3.25% 振込・払戻し手数料:無料 |

| 特徴 | POSレジアプリは無料で利用可 中国圏主力決済ブランド対応 |

| 初期費用 | 0円 ※無料 端末費用0円 ※30日返品OK |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 決済手数料:2.5%~3.25% 振込・払戻し手数料:無料 |

| 特徴 | POSレジアプリは無料で利用可 中国圏主力決済ブランド対応 |

stera tap

- 最短15分で利用開始可能、お手軽に利用可能(iPhoneの場合)

- 手数料率が低い 決済手数料率は、1.98%~※注釈は解説ページに記載

- あなたのスマホが決済端末に、決済端末の用意の必要無し

- 初期費用、振込手数料、無料

- iPhoneかAndroidで選択可能

| 初期費用 | 無料 ※端末はお手持ちのスマホで |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 1.98%~ ※小規模事業者向けの手数料率です。その他条件があります。 |

| 初期費用 | 無料 ※端末はお手持ちのスマホで |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 1.98%~ ※小規模事業者向けの手数料率です。その他条件があります。 |

Airペイ タッチ

_01jm1xsmg0srryzx51wjs3ph94_20250214-094918.713032.png)

- 手数料:2.48%~

- 初期費用が無料で、手軽に始められる

- 導入サポートが充実

Airペイ タッチは、小規模店舗向けに設計されたシンプルで使いやすい決済アプリです。主要なクレジットカードブランドだけでなく、QRコード決済にも対応しており、幅広い顧客層に対応できます。

こんな人におすすめ

さまざまな決済手段を導入し、顧客満足度を向上させたい小規模店舗や個人事業主にピッタリのサービスです!

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2.48%~3.24% |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2.48%~3.24% |

まとめ:クレジットカード決済の導入で売上アップ

クレジットカード決済の導入は、売上向上と業務効率化を同時に実現できる重要な経営戦略です。成功のカギは、自社の事業規模と将来計画に適した決済代行会社を選択し、適切な準備を行うことにあります。

キャッシュレス化の流れは今後も加速することが予想されます。政府は2025年の40%目標を達成した後、将来的には世界最高水準の80%※を目指すとしており、クレジットカード決済の重要性はさらに高まると考えられます。 早期の導入により競合優位性を確保し、変化する消費者ニーズに対応できる体制を整えることが、長期的な事業成功につながるでしょう。

まずは複数の決済代行会社から見積もりを取得し、自社に最適なパートナーを見つけることから始めてみてください。

※参考:経済産業省「2024年のキャッシュレス決済比率を算出しました」https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html