QRコード決済とは?

QRコード決済とは、専用アプリを使って支払いを行うキャッシュレス決済の一種です。スマートフォン1つで完結するため、現金やカードを使わずに決済できます。スマホ決済やモバイル決済とも呼ばれます。

日本では複数のサービスがあり、代表的なものとしては、PayPay、d払い、楽天ペイ、au PAY、メルペイなどがあります。

QRコード決済の2つの導入方法

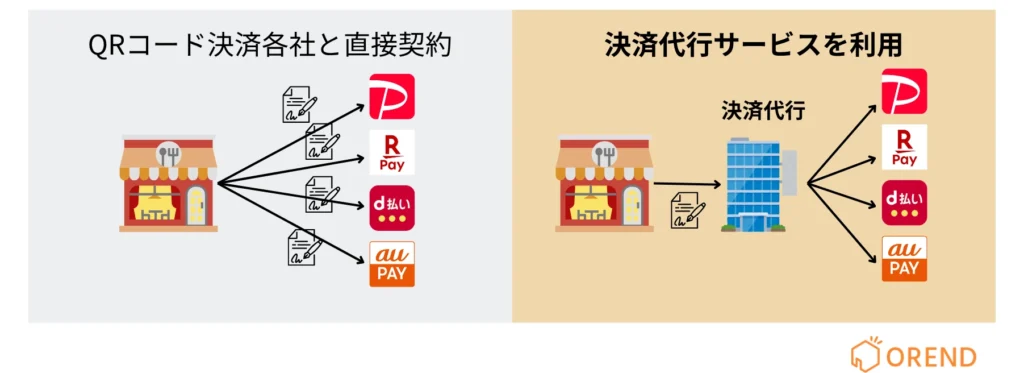

QRコード決済の導入方法は「個別契約」と「まとめて導入」の2つに分かれます。重要なのは、導入する数と範囲に応じて選ぶことです。

個別に契約して導入する

PayPayなど、特定のQRコード決済を1つ、もしくは2つ程度だけ導入する場合は、個別契約が適しています。手数料を抑えやすく、導入数が少なければ管理もシンプルに収まります。

ただし、対応する決済が増えると、売上管理や入金確認が分散し、運用は一気に煩雑になります。また、クレジットカードや電子マネーも導入する場合は、契約がさらに増えるため現実的ではありません。

まとめて導入する(決済代行サービス)

QRコード決済を複数導入したい場合や、クレジットカードや電子マネーもあわせて導入したい場合は、決済代行サービスを利用する方法が前提になります。

1回の申し込みで複数の決済に対応でき、売上や入金も一元管理されるため、日々の運用がシンプルになります。手数料はやや高くなる傾向がありますが、複数の決済を扱う場合は実務的にこの方法が基本です。

QRコード決済の導入手順・流れ

QRコード決済の導入は、以下のステップで進めます。こちらでは個別に契約して導入する場合の流れになります。

- 申し込み:公式サイトから店舗情報と必要書類を登録。決済方式(ユーザースキャン/ストアスキャン)も選択。

- 審査:書類内容に基づいて審査が行われ、通常は2日〜2週間ほどで結果が通知されます。

- スタートキット受け取り:審査通過後、QRコードステッカーや設置ガイドなどが届きます。

- 設置・設定:ステッカーをレジ横に貼るか、専用アプリを設定すれば準備完了。

- テスト運用:営業前にテスト決済を実施し、操作を確認します。

- 運用開始:本番スタート。混雑時間を避けて段階的に進めると安心です。

QRコード決済の導入の必要書類

QRコード決済の導入には、事前準備として主に以下のような書類が必要になります。

| 区分 | 主な必要書類 |

| 法人の場合 | ・登記簿謄本(発行から3か月以内) ・印鑑証明書 ・代表者の本人確認書類(運転免許証など) ・法人名義の銀行口座通帳コピー |

| 個人事業主の場合 | ・確定申告書の控え ・開業届または青色申告承認申請書 ・本人確認書類 ・事業用銀行口座通帳コピー |

QRコード決済の2つの支払い方法

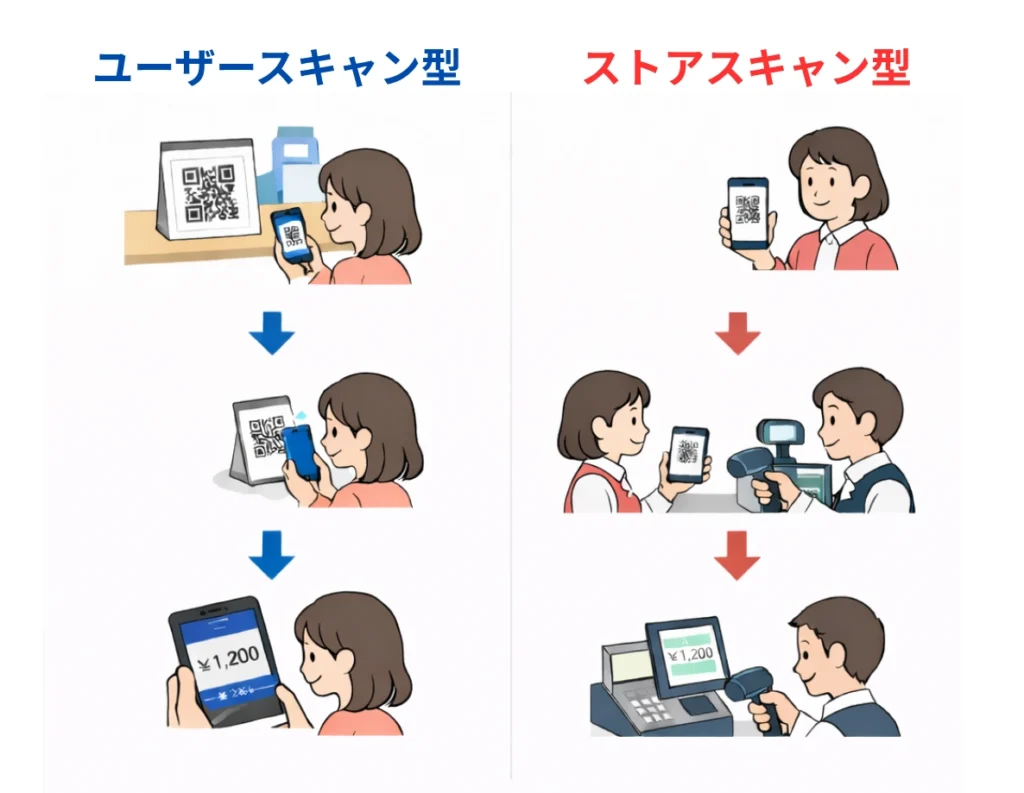

QRコード決済は、どちらがQRコードを読み取るかによって、支払い方法が2つに分かれます。

店舗のQRコードをお客様が読み取る方法(ユーザースキャン型)

店舗がQRコードを置いておき、来店客がそれをスマートフォンで読み取って支払う方法です。レジ横にQRコードを置くだけで始められるため、最も手軽に導入できます。

PayPayなどを単体で導入する場合は、この方法が一般的です。初期費用を抑えたい小規模店舗にも向いています。

ただし、金額入力を顧客側が行う場合があり、確認の手間が発生します。

お客様のQRコードを店舗が読み取る方法(ストアスキャン型)

お客様がスマートフォンに表示したQRコードを、店舗側が読み取って支払う方法です。店舗側で金額を入力するため、会計ミスが起こりにくく、安定した運用につながります。

クレジットカードや電子マネーと同じ端末やアプリで運用されるケースが多く、レジ業務を一元化しやすいのが特徴です。

その分、端末やアプリの操作が前提となり、もう一方の方法と比べると運用の手間はやや増えます。

QRコード決済サービスの手数料・料金を一覧で比較

QRコード決済サービスの手数料・料金を、分かりやすく一覧に整理しました。

| サービス名 | d払い(メルペイ) | au Pay | ||

|---|---|---|---|---|

| イメージ |  |  |  |  |

| 初期費用 | 制限:無料 | ライト:0円 | 無料 | 無料 |

| 月額費用 | 制限:無料 | ライト:無料 | 無料 | 無料 |

| 決済手数料 | 制限:1.98% | ライト:2.48% | 2.6% | 2.6% |

| 入金サイクル | 月末締め翌々営業日 | 月1回※ | 月1回か月2回 | 月1か2回 |

| 入金手数料 | 月1回無料 | 330円/回 | 無料※1万円未満の入金は、200円(税込) | 無料 |

マルチ決済端末でQRコード決済を導入する場合の料金・手数料を一覧で比較

マルチ決済端末を利用すれば、クレジットカード・電子マネー・QRコード決済を1台でまとめて導入できます。店舗側にとってはレジまわりをすっきりさせられるうえ、支払い方法の幅が広がることでお客様の利便性も向上します。

| サービス名 | 端末イメージ | おすすめ評価 | 初期費用 | 月額費用 | 決済手数料 | 入金手数料 | 入金サイクル | 導入目安 | 契約条件 | 端末料金 | 端末の種類 | クレジットカード | 電子マネー | QRコード | 屋外決済 |

| Square 決済 |  | 4.63 | 無料アカウント登録 0円 | 固定費全て0円 | クレジットカード:2.5%~ 電子マネー:3.25% QRコード:3.25% | 0円 | 最短即時 | 最短翌日 | 契約期間:なし 違約金:無料 | 0円 | モバイル型 カードリーダー型 据置型 から選べる | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ Alipay+/WeChat Pay | 〇 |

| Square Terminal |  | 4.62 | 0円 | 固定費全て0円 | クレジットカード:2.5%~ 電子マネー:3.25% QRコード:3.25% | 0円 | 最短即時 | 最短翌日 | 契約期間:なし 違約金:無料 | 39,980円(税込) | モバイル型 オールインワン ※レシートプリンター内蔵 ※電子サイン対応 ※電子レシート発行 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ Alipay+/WeChat Pay | 〇 |

| Square リーダー |  | 4.60 | 0円 | 固定費全て0円 | クレジットカード:2.5%~ 電子マネー:3.25% QRコード:3.25% | 0円 | 最短即時 | 最短翌日 | 契約期間:なし 違約金:無料 | 4,980円(税込) | モバイル型 カードリーダー型 ※スマホ・タブレットと 接続して使用 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ Alipay+/WeChat Pay | 〇 |

| stera pack |  | 4.58 | 0円 | 初年度:0円 2年目以降:3,300円(税込) 直近1年間キャッシュレス売上 累計3,000万円以上で永年無料 | クレジットカード:1.98%~ 電子マネー:3.24% QRコード:3.24% | 三井住友銀行口座: 0円 その他金融機関: 220円(税込) | 毎日締め(2営業日後払い)※ 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) ※新規申込時選択不可 | 最短約2週間 | 契約期間:3年間 違約金:無料※ ※ 解約申請から45日以内に 端末の返却が条件 | 0円 ※レンタル | 据置型 オールインワン ※レシートプリンター内蔵 ※電子サイン対応 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード iD/楽天Edy nanaco/WAON QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ/WeChat Pay ユニオン(銀聯)ペイQR | ✕ |

| Airペイ(エアペイ) |  | 4.57 | 0円 | 0円 ※無料 | クレカ:2.48%~ 電子マネー:3.24% QRコード:3.24%~ ※COIN+は1.08%~ | 0円 | ・月6回 ・月3回 | 1週間~1ヶ月 | 最低契約期間:1年間 違約金:なし | 20,167円 ※キャンペーンで0円 | モバイル型 カードリーダー型 ※iPad/iPhoneと 連携して使用 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY LINE Pay/J-Coin Pay Alipay/WeChat Pay ユニオン(銀聯)ペイ | △ 申請時に 書類必要 |

| スマレジ・PAYGATE POS |  | 4.55 | 0円 | 3,300円(税込) ※その他プランあり | クレジットカード:1.98%~ ※割引キャンペーン 電子マネー:3.24% QRコード:2.00~ | 問合せ | ・月2回 末締め翌15日払い 15日締め当月末払い | 1~1.5か月 | 最低契約期間: 1年間 違約金: 契約満了月分の月額費用 | 39,600円 ※キャンペーンで0円 | モバイル型 オールインワン ※レシートプリンター内蔵 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード iD/楽天Edy WAON/nanaco QUICPay | PayPay/楽天ペイ d払い/au PAY メルペイ AliPay/WeChat Pay | 〇 |

| JMS |  | 4.52 | 0円 | 0円 ※無料 | クレジットカード:2.48%~ 電子マネー:3.24% QRコード:3.24% | 0円〜198円 | ・月2回 無料 ・月6回 198円(税込)/振込毎 | 約4~6週間 | 最低契約期間:なし 違約金:無料 | 0円 | モバイル型 オールインワン ※レシートプリンター内蔵 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay/Google Pay iD/楽天Edy nanaco/WAON QUICPay タッチ決済 | PayPay/楽天ペイ d払い Alipay+/WeChat Pay Smart code | 〇 |

| STORES 決済 |  | 4.50 | 0円 | プランによる 0円〜3,300円 | クレジットカード:1.98%~ 電子マネー:1.98%~ QRコード:3.24% | 0円 | 最短翌々日 | 最短3営業日 | 最低契約期間: スタンダード:1年 フリー:なし 違約金: 契約満了月分の月額費用 | 19,980円 ※スタンダードプランで0円 | モバイル型 カードリーダー型 ※スマホ・タブレットと Bluetooth接続して使用 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover | 交通系ICカード iD QUICPay など | PayPay/楽天ペイ d払い/au PAY メルペイ/ゆうちょPay Alipay+/WeChat Pay FamiPayなど | 〇 |

| PayCAS Mobile |  | 4.45 | 0円 | →1,980円 | クレジットカード:2.48%~ 電子マネー:2.95%(税別)~ QRコード:2.8%(税別)~ | 0円 | ・月2回 15日締め当月末払い 当月末締め翌月15日払い | 1カ月 | 最低契約期間:4年 違約金:問い合わせ | 78,800円 ※特別セットプランで0円 | モバイル型 オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay/Google Pay iD Waon/nanaco QUICPay | PayPay/楽天ペイ d払い/au PAY メルペイ/J-Coin Pay AliPay/WeChat Pay ユニオン(銀聯)ペイ/JKOPAY | 〇 |

キャッシュレス決済端末の比較表について

※おすすめ評価は、以下の10項目(使いやすさ、決済手数料、持ち運びやすさ、対応ブランド、初期費用、月額費用、入金サイクル、入金手数料、導入スピード、契約期間)について、0~100点で個別に評価。各項目に設定された重みに基づいて重み付き幾何平均を計算し、算出されたスコア(0~100)を100で割って0〜1の範囲に正規化。そのうえで、5点満点スケールに換算しておすすめ評価としています。(最終更新日:2026/1/15)

QRコード決済サービス一覧|各社の特徴を比較

利用率の面では、MMD研究所の調査によると、QRコード決済利用上位4サービスで93.2%を占める結果となりました。具体的には、以下のようにとなっております。これら主要4サービスが市場の大部分を占めています。

1位:「PayPay」(46.3%)

2位:「楽天ペイ」(19.4%)

3位:「d払い」(16.2%)

4位:「au PAY」(11.3%)

PayPay

PayPayは日本最大のQRコード決済サービスで、登録ユーザー数は6,500万人を超えており(2024年8月時点)圧倒的なシェアを誇ります。

最大のメリットは利用者数の多さです。業界最高レベルのユーザー数により、新規顧客の獲得効果が期待できます。また、手数料率も業界内で比較的安く設定されています。

個人事業主のPayPay導入に関する記事もご覧ください。

| プラン | 無料プラン | マイストアライトプラン |

| 初期費用 | 無料 | 無料 |

| 月額費用 | 無料 | 1,980円 |

| 決済手数料 | 1.98% | 1.60% |

| 入金サイクル | ・月末締め翌日 ※PayPay銀行 ・月末締め翌々営業日 ※その他金融機関 ・早期振込サービス | ・月末締め翌日 ※PayPay銀行 ・月末締め翌々営業日 ※その他金融機関 ・早期振込サービス |

| 入金手数料 | 月1回無料 早期振込サービス: 0.38%+ PayPay銀行:20円 その他金融機関:200円 | 月1回無料 早期振込サービス: 0.38%+ PayPay銀行:20円 その他金融機関:200円 |

楽天ペイ

楽天ペイは楽天経済圏との連携が強みのQRコード決済サービスです。楽天市場で獲得したポイントを使えることから、楽天ユーザーの集客に効果的です。

楽天ポイントとの連携により、楽天ユーザーの囲い込み効果が期待できます。また、楽天の各種サービスとの連携により、総合的なマーケティング戦略を展開しやすい点も魅力です。

| 決済サービス | 楽天ペイ |

| 初期費用 | 無料 |

| 月額費用 | 無料 |

| 決済手数料 | 2.95%~ 新規加盟店は2.20%~ |

| 入金サイクル | ・毎日 (翌日入金) ※楽天銀行 ・月1回 (末日締め翌月25日入金) ※その他銀行 |

| 入金手数料 | 楽天銀行:無料 その他銀行:330円/回 |

au PAY

au PAYはKDDIが運営するQRコード決済サービスで、Pontaポイントとの連携が特徴です。au回線契約ユーザーはもちろん、auユーザー以外の利用者を含めて2024年11月時点で会員数は3,600万人を超えます。

入金手数料が完全無料な点が大きなメリットです。また、Pontaポイントとの連携により、既存のPonta利用者の集客効果も期待できます。

| 決済サービス | au Pay |

| 初期費用 | 無料 |

| 月額費用 | 無料 |

| 決済手数料 | 2.60% |

| 入金サイクル | ・月1回 ・月2回 (1~15日分:翌月15日入金 16~末日分:翌月末入金) ・早期振込サービス |

| 入金手数料 | 無料(1万円以上) 早期振込サービス: 210円 |

d払い・メルペイ

d払いとメルペイは共通のQRコードで利用できるサービスです。d払いは、NTTドコモが提供するQRコード決済サービスです。Docomoの回線を契約していなくても、d払いのみが登録できます。

2023年12月から最大6カ月間の決済手数料無料キャンペーンを実施しており、期間限定で手数料負担を軽減できます。

一つのQRコードでd払いとメルペイの両方に対応できるため、より多くの顧客層をカバーできます。特にメルカリユーザーの集客効果が期待できます。

| 決済サービス | d払い(メルペイ) |

| 初期費用 | 無料 |

| 月額費用 | 無料 |

| 決済手数料 | 2.6% (メルペイとの 共通QRコードの場合) |

| 入金サイクル | ・月1回 ・月2回 (1~15日分:当月25日入金 16~末日分:翌月10日入金) |

| 入金手数料 | 無料(1万円以上) 1万円未満の場合:200円 |

詳細はこちら:https://service.smt.docomo.ne.jp/keitai_payment/corporation/shop.html

Cloud Pay Neo

Cloud Pay Neo(クラウドペイネオ)は、決済端末が不要な「端末レス型」キャッシュレス決済サービスです。

消費者のスマホだけで利用でき、QRコードを読み取るだけでクレジットカード・PayPay・d払い・au PAY・Apple Pay/Google Payなど多様な決済手段に対応。

訪問販売・イベント・災害対策時でも端末を持ち運ぶ必要がなく、トラブルリスクも低減できます。定期課金や一括決済案内などの機能も備え、業種やシーンに応じた柔軟な導入が可能です。

| 決済サービス | Cloud Pay Neo(クラウドペイネオ) |

| 初期費用 | お問合せ |

| 月額費用 | お問合せ |

| 決済手数料 | 個別見積 |

| 入金サイクル | 月1回入金(月末締め / 翌月末入金) 月2回入金(15日締め・月末締め / 当月末入金・翌月15日入金) |

| 入金手数料 | お問合せ |

その他のQRコード決済サービス

主要サービス以外にも、FamiPayなどの特色あるサービスがあります。FamiPayの導入費用は無料です。決済手数料は、JPQR(QRコード決済の統一規格)を利用する場合は2.94%での利用が可能ですが、2023年12月で申込みが終了しました。

FamiPayの最大の特徴は、年間50億人以上の延べ人数が利用するファミリーマートの顧客を呼べる点にあります。ファミリーマートとの連携によるマーケティング効果を期待する事業者には有力な選択肢となります。

Alipay+やWeChat Payなどのインバウンド向けサービスも重要です。これらのサービスは中国からの観光客をターゲットとする店舗には欠かせない決済手段となっています。

QRコード決済を導入するメリット・デメリット

お店がQRコード決済を導入するメリット

QRコード決済を導入する最大の魅力は、コストを抑えながらキャッシュレス決済を始められることです。初期費用がかからないサービスも多く、クレジットカード決済と比べても手数料が低めです。

さらに、業務の効率化にもつながります。現金を扱わなくて済むようになることで、レジ締めや釣り銭の準備といった煩雑な作業が減り、金銭管理の手間も軽減されます。また、釣り銭の渡し間違いやレジ金の計算ミスといったミスも減らせます。

加えて、集客にも効果が期待できます。スマートフォンによる決済が一般化している今、QRコード決済を導入することで、より多くの消費者ニーズに応えられるようになります。特に若年層やインバウンド需要の取り込みにもつながります。

お店がQRコード決済を導入するデメリットや注意点

一方で、QRコード決済には注意すべきもデメリットもあります。

まず挙げられるのが入金タイミングの遅れです。QRコード決済で発生した売上は、すぐに店舗口座へ振り込まれるわけではありません。決済事業者を経由して後日まとめて入金される仕組みになっています。

また、セキュリティ面でのリスクも無視できません。たとえば、店舗が設置したQRコードを何者かにすり替えられてしまい、顧客の支払いが第三者の口座に送金されるといった被害が報告されています。これを防ぐためには、QRコードをレジカウンターに固定する、定期的にコードを確認しましょう。

お客様側のQRコード決済のメリット

お客様にとってのQRコード決済の大きなメリットは、スマートフォンだけでスピーディに支払いができる手軽さです。現金を出す手間がなく、財布を持ち歩かなくても買い物ができるため、日常の支払いがスムーズになります。

また、ポイント還元やキャンペーンが豊富なことも魅力で、よく使うサービスを選べばお得に活用できます。

お客様側のQRコード決済のデメリット

その一方で、スマートフォンの充電切れや通信環境の不具合があると使えないという不便さがあります。

さらに、アプリの操作に慣れていない人にとっては、支払い方法がわかりにくいと感じることもあり、高齢の方などにはハードルになる場合もあるのがデメリットです。

QRコード決済の導入費用をシミュレーション

売上規模別に決済手数料を比較

月商別の決済手数料シミュレーション(ユーザースキャン方式で、月商に対して、QRコード決済比率が約30%になる想定)を算出しました。自分のお店を想定してどのくらいの決済手数料になるか想定しておきましょう。

| 月商 | QR決済額 (月商の30%) | PayPay (1.98%) | 楽天ペイ (2.20%) | au PAY (2.6%) | d払い (2.6%) |

| 50万円 | 15万円 | 2,970円 | 3,300円 | 3,900円 | 3,900円 |

| 100万円 | 30万円 | 5,940円 | 6,600円 | 7,800円 | 7,800円 |

| 300万円 | 90万円 | 17,820円 | 19,800円 | 23,400円 | 23,400円 |

| 500万円 | 150万円 | 29,700円 | 33,000円 | 39,000円 | 39,000円 |

| 1,000万円 | 300万円 | 59,400円 | 66,000円 | 78,000円 | 78,000円 |

見落としがちな隠れたコスト

QRコード決済導入時に見落としがちなコストとして、振込手数料があります。

振込手数料:多くのサービスで基本的な入金サイクルでは手数料無料ですが、早期入金サービスを利用する場合は手数料が発生します。資金繰りの関係で頻繁に早期入金を利用する場合、年間で数万円のコストになる可能性があります。

この隠れたコストを事前に把握し、導入費用を計算することが重要です。

1台でQRコード・クレジットカード・電子マネーに対応のマルチ決済端末

QRコード決済を導入にしたい方にとって、QRコード決済ではなく、クレジットカード・電子マネーにも対応できるマルチ決済端末という選択肢もあります。

マルチ決済端末とは?

マルチ決済端末は、一つの端末で3種類全てのキャッシュレス決済に対応することができます画期的なソリューションです。従来は決済方法ごとに異なる端末や契約が必要でしたが、マルチ決済端末により1社との契約ですべての導入が可能になります。

マルチ決済端末のメリット

対応決済手段の幅広さが最大の特徴です。最大71種類のクレジットカード・電子マネー・コード決済に対応するキャッシュレス決済端末提供サービスもあり、ほぼ全てのキャッシュレス決済ニーズに応えられます。

統一された管理システムにより、全ての決済データを一元管理できます。売上集計、入金管理、手数料計算などが一つのシステムで完結するため、経理業務の効率化が図れます。

スタッフの負担軽減も重要なメリットです。決済方法ごとに異なる操作を覚える必要がなく、一つの端末で全ての決済に対応できるため、教育コストと運用負荷が大幅に削減されます。

QRコード決済単体 vs マルチ決済端末ではどちらがおすすめ?

結論から言うと、多くの店舗ではマルチ決済端末の導入がおすすめになります。クレジットカードや電子マネーまで含めて対応できるため、客層を広くカバーでき、機会損失を防げます。

一方で、QRコード決済単体は、PayPayなど特定のサービスだけを導入したい場合や、初期コストを抑えて始めたい小規模店舗に向いています。スマートフォンだけで運用できるケースもあり、導入のハードルが低いのが特徴です。

ただし、QRコード決済だけでは「カードしか使わない顧客」や「電子マネー派」を取りこぼす可能性があります。そのため、客層が広い店舗や一般的な小売・飲食業では、結果的に不十分になるケースが多いです。

そのため判断基準はシンプルで、QRコードを1つか2つだけ試したいなら単体導入、最初から幅広く対応したいならマルチ決済端末を選ぶのが現実的です。実務的には、ほとんどの店舗が後者を選ぶことになります。

QRコード決済導入のよくある質問

1番人気のQRコード決済は?どれから導入したほうがいい?

MMD研究所によると、以下の順番で人気です。

1位:PayPay

2位:楽天ペイ

3位:d払い

4位:au PAY

現在、QRコード決済で最も人気があるのは「PayPay(ペイペイ)」です。

利用者数・加盟店数ともに国内トップクラスであり、全国のコンビニ・飲食店・ドラッグストア・商店街まで幅広く導入されています。ソフトバンクグループとヤフー(LINEヤフー)の強力なバックアップにより、ポイント還元や大型キャンペーンが頻繁に行われており、ユーザーからの支持が非常に高いのが特徴です。

まとめ

キャッシュレス決済の普及に伴い、QRコード決済の導入が注目されています。経済産業省の発表によると、2024年のキャッシュレス決済比率は「42.8%(141.0兆円)」となり、2025年までに40%という中間目標をクリアしました。

特に注目すべきは、キャッシュレス決済の内訳でQRコード決済(コード決済)が9.6%(13.5兆円)を占め、電子マネーの4.4%(6.2兆円)を大きく上回っていることです。NIRA総合研究開発機構の調査でも、QRコード・バーコード決済の利用が8.1%となっており、急速な普及が確認されています。

参考資料: