キャッシュレス決済とは

キャッシュレス決済は現金を使わない支払い方法

キャッシュレス決済とは、現金を使わずに商品やサービスの代金を支払う方法のことです。

クレジットカードや電子マネー、QRコード決済などを利用し、カードやスマートフォンを使って支払いを行います。

従来の支払い方法は、財布から現金を取り出して支払う方法が一般的でした。一方、キャッシュレス決済では現金の受け渡しをせず、電子的なデータで決済が完了します。

日本のキャッシュレス決済の普及状況

近年、日本でもキャッシュレス決済は急速に普及しています。

経済産業省の発表によると、日本のキャッシュレス決済比率は2024年に42.8%となり、政府が掲げていた「2025年までに4割」という目標を達成しました。

キャッシュレス決済比率とは、個人消費における支払いのうち、キャッシュレスで行われた割合を示す指標です。政府はキャッシュレス化を推進しており、将来的にはキャッシュレス決済比率を80%まで高めることを目標としています。

特にスマートフォン決済や電子マネーの普及により、コンビニやスーパー、飲食店など日常生活の多くの場面でキャッシュレス決済が利用できるようになりました。

キャッシュレス決済の支払い方式は3種類

キャッシュレス決済にはさまざまなサービスがありますが、支払いのタイミングによって大きく3つの方式に分けられます。

支払い方式の違いを理解しておくと、それぞれの特徴や使い方を把握しやすくなります。主な支払い方式は次の3つです。

- 前払い(プリペイド型)

- 即時払い(デビット型)

- 後払い(ポストペイ型)

それぞれ、いつお金が引き落とされるかが大きく異なります。ここでは、3つの支払い方式の特徴を順番に見ていきましょう。

前払いプリペイド型

前払いプリペイド型は、あらかじめお金をチャージしてから支払う方式です。事前にチャージした金額の範囲内で支払いが行われます。

例えば、交通系電子マネーなどがこの方式に該当します。利用前にチャージしておくことで、その残高から支払いが行われる仕組みです。

この方式の特徴は、使える金額がチャージした分に限定されるため、使いすぎを防ぎやすいことです。そのため、キャッシュレス決済を初めて使う人でも安心して利用しやすい方法といえます。

また、交通機関やコンビニなど日常生活のさまざまな場面で、少額決済をスムーズに行える点もメリットです。

即時払いデビット型

即時払いデビット型は、支払いと同時に銀行口座からお金が引き落とされる方式です。

デビットカードを使って決済すると、その場で銀行口座から利用金額が引き落とされます。クレジットカードのように後日まとめて請求されるのではなく、支払いと同時に決済が完了する点が特徴です。

この方式では、銀行口座の残高以上の支払いはできません。そのため、現金に近い感覚でキャッシュレス決済を利用できるというメリットがあります。

後払いポストペイ型

後払いポストペイ型は、商品やサービスを利用した後にまとめて支払う方式です。

代表的なのがクレジットカードです。クレジットカードを利用すると、支払いはその場で完了しますが、実際の引き落としは後日まとめて行われます。

この方式の特徴は、手元に現金がなくても支払いができることです。また、利用金額に応じてポイントが貯まるなど、さまざまな特典が用意されていることも多くあります。

一方で、利用額を把握しておかないと使いすぎてしまう可能性があるため、計画的に利用することが大切です。

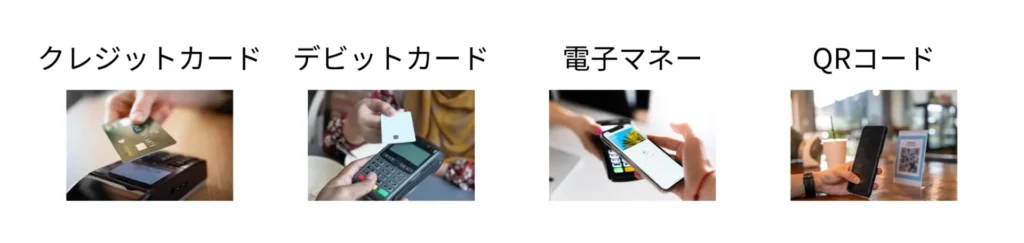

キャッシュレス決済の主な種類

キャッシュレス決済にはさまざまなサービスがありますが、一般的には4つの種類に分けられます。

それぞれ仕組みや使い方が異なるため、用途に応じて使い分けることが大切です。

主なキャッシュレス決済の種類は次のとおりです。

- クレジットカード

- デビットカード

- 電子マネー

- QRコード決済

ここでは、それぞれの概要や使い方、代表的なサービスを紹介します。

クレジットカード

クレジットカードは、利用した金額を後日まとめて支払う後払い方式のキャッシュレス決済です。

店舗の端末にカードを差し込んだり、タッチ決済を行ったりすることで支払いができます。また、オンラインショッピングではカード番号などを入力することで決済できます。ネットショッピングや定期サービスの支払いなど、幅広い場面で利用されているキャッシュレス決済です。

主なクレジットカードのブランドには次のようなものがあります。

- Visa

- Mastercard

- JCB

- American Express

クレジットカードは国内外で利用できる店舗が多く、キャッシュレス決済の中でも利用できる場所が非常に多い支払い方法です。

デビットカード

デビットカードは、支払いと同時に銀行口座からお金が引き落とされるキャッシュレス決済です。

店舗ではクレジットカードと同じようにカード決済ができ、利用した金額はその場で銀行口座から引き落とされます。

銀行口座に紐づいているカードのため、銀行口座の残高の範囲内で支払いができる仕組みです。クレジットカードのように後日請求されることはありません。

主なデビットカードのブランドには次のようなものがあります。

- Visaデビット

- Mastercardデビット

- JCBデビット

銀行口座を持っていれば作れる場合が多く、クレジットカードよりも手軽に利用しやすいキャッシュレス決済として利用されています。

電子マネー

電子マネーは、カードやスマートフォンを専用の端末にかざして支払うキャッシュレス決済です。

事前にチャージした金額から支払う仕組みが一般的で、コンビニやスーパー、交通機関などで広く利用されています。

レジの端末にカードやスマートフォンをかざすだけで決済が完了するため、スピーディーに支払いができる点が特徴です。

代表的な電子マネーには次のようなサービスがあります。

- Suica

- PASMO

- 楽天Edy

- WAON

- nanaco

電子マネーは日常の買い物や交通機関の利用など、少額決済で利用されることが多いキャッシュレス決済です。

QRコード決済

QRコード決済は、スマートフォンのアプリを使って支払いを行うキャッシュレス決済です。

店舗に表示されたQRコードを読み取る、またはスマートフォンの画面に表示したコードを店舗側が読み取ることで支払いができます。

スマートフォンだけで支払いができるため、財布やカードを持ち歩かなくても決済が可能です。

代表的なQRコード決済サービスには次のようなものがあります。

- PayPay

- 楽天ペイ

- d払い

- au PAY

QRコード決済はポイント還元やキャンペーンが多いことから、スマートフォン決済として利用者が増えているキャッシュレス決済です。

キャッシュレス決済のメリット

キャッシュレス決済には、現金払いにはない利便性があります。ここでは主なメリットを紹介します。

会計がスムーズになる

キャッシュレス決済は、現金の受け渡しが不要なため会計がスムーズです。

現金払いでは、お金を出す、店員がおつりを用意する、といった手順が必要です。一方、キャッシュレス決済ではカードやスマートフォンをかざすだけで支払いが完了します。

そのため、コンビニやスーパーなどでも短時間で会計を済ませることができます。

ORENDの独自調査でも48.6%の人がレジ業務の負担軽減を実感していました。

ポイント還元がある

キャッシュレス決済では、利用金額に応じてポイントが貯まるサービスが多いこともメリットです。

特にクレジットカードやQRコード決済では、支払い額の一部がポイントとして還元される場合があります。貯まったポイントは買い物や支払いに使えることが多く、現金払いよりお得になることがあります。

また、決済サービスによってはキャンペーンやポイントアップが実施されることもあり、普段の支払いで効率よくポイントを貯められる点も魅力です。

家計管理がしやすい

キャッシュレス決済では、支払い履歴がデータとして記録されます。

多くの決済サービスでは、アプリや利用明細から支出を確認できます。そのため、いつ・どこで・いくら使ったのかを把握しやすくなります。

このように支出を確認しやすいため、家計管理を行いやすくなる点もキャッシュレス決済のメリットです。

キャッシュレス決済のデメリット

キャッシュレス決済は便利な支払い方法ですが、利用する際に注意しておきたい点もあります。ここでは主なデメリットを解説します。

システム障害などで一時的に利用できない場合がある

キャッシュレス決済は、決済システムや通信環境を利用して支払いを行う仕組みです。そのため、まれにシステム障害などが発生すると、決済サービスが一時的に利用できなくなることがあります。

ただし、このようなケースは頻繁に起きるわけではありません。多くの決済サービスは安定して運用されており、日常生活で支払いに困る場面はほとんどありません。

とはいえ、トラブルに備えて現金や別の決済方法を用意しておくと安心です。

クレジットカードは使いすぎやリボ払いに注意が必要

クレジットカードなどの後払い型のキャッシュレス決済では、支払いが後日になるため支出を把握しにくい場合があります。

特に注意したいのがリボ払い(リボルビング払い)です。リボ払いは毎月の支払い額を一定にできる仕組みですが、利用額によっては利息が増え、支払い総額が大きくなる可能性があります。

そのため、クレジットカードを利用する際は利用明細を定期的に確認するようにしましょう。

不正利用のリスク

キャッシュレス決済では、カード情報やアカウント情報が不正に利用されるリスクがあります。

多くのクレジットカードでは不正利用に対する補償制度がありますが、暗証番号の管理不備など本人の過失が大きい場合は補償されないケースもあります。

そのため、キャッシュレス決済を利用する際はセキュリティ対策をしっかり行うことが重要です。具体的な対策については、後の「キャッシュレス決済を安全に使うポイント」で詳しく解説します。

キャッシュレス決済を安全に使うためのポイント

キャッシュレス決済を安全に利用するためには、基本的なセキュリティ対策を行うことが重要です。ここでは代表的な対策を紹介します。

パスワードや暗証番号を適切に管理する

キャッシュレス決済では、パスワードや暗証番号の管理が重要です。これらの情報が第三者に知られると、不正利用につながる可能性があります。

推測されやすい番号を設定したり、他人に暗証番号を教えたりすることは避けましょう。また、複数のサービスで同じパスワードを使い回すと、情報漏えい時に被害が広がる可能性があります。

このような基本的な管理を行うことで、アカウントの安全性を高めることができます。

フィッシング詐欺に注意する

キャッシュレス決済では、フィッシング詐欺による情報の盗み取りにも注意が必要です。

フィッシング詐欺では、銀行や決済サービスを装ったメールやSMSを送り、偽サイトに誘導してログイン情報やカード情報を入力させる手口が使われます。

こうした被害を防ぐためには、メールやSMSに記載されたリンクを安易に開かないことが重要です。また、ログイン画面が表示された場合でも、URLを確認して公式サイトであるかを必ず確認しましょう。

怪しいメッセージが届いた場合は、リンクからアクセスするのではなく、公式アプリや公式サイトから直接ログインする方法を選ぶことが安全です。

利用履歴や明細を定期的に確認する

キャッシュレス決済では、利用履歴や明細を定期的に確認する習慣を持つことも大切です。

多くの決済サービスでは、アプリや会員ページから利用履歴を確認できます。定期的にチェックすることで、身に覚えのない利用がないかを早く把握できます。

もし不審な利用が見つかった場合は、速やかにカード会社や決済サービスに連絡することが重要です。

スマートフォンやカードを適切に管理する

キャッシュレス決済では、スマートフォンやカードそのものの管理も重要です。

スマートフォンを紛失した場合、決済アプリが不正に利用される可能性があります。そのため、端末ロックや生体認証などのセキュリティ設定を行っておくことが重要です。

また、カードを紛失した場合は、速やかにカード会社へ連絡し、利用停止の手続きを行いましょう。

キャッシュレス決済に関するよくある質問

キャッシュレス決済については、仕組みや種類などに疑問を持つ人も多くいます。ここでは、よくある質問をまとめました。

キャッシュレス決済にはどんな種類がある?

キャッシュレス決済は、現金を使わずに支払いを行う方法の総称で、主に次の4種類があります。

| 種類 | 代表的なブランド・サービス |

| クレジットカード | Visa、Mastercard、JCB、American Express |

| デビットカード | Visaデビット、Mastercardデビット、JCBデビット |

| 電子マネー | Suica、PASMO、楽天Edy、WAON、nanaco |

| QRコード決済 | PayPay、楽天ペイ、d払い、au PAY |

キャッシュレス決済のデメリットは?

キャッシュレス決済には便利な点が多い一方で、注意すべき点もあります。

例えば、クレジットカードの後払いでは支払いが後日になるため、利用額を把握していないと使いすぎてしまう可能性があります。また、リボ払いを利用すると利息が発生し、支払い総額が増える場合もあります。

さらに、キャッシュレス決済ではカード情報やアカウント情報が不正に利用されるリスクもあるため、パスワード管理やフィッシング詐欺への注意など基本的なセキュリティ対策を行うことが重要です。

キャッシュレス決済とクレジットカードの違いは?

キャッシュレス決済は、現金を使わずに支払う方法全体を指す言葉です。一方、クレジットカードはその中の一つの支払い方法です。

キャッシュレス決済には、クレジットカードのほかにもデビットカード、電子マネー、QRコード決済などさまざまな方法があります。そのため、クレジットカードはキャッシュレス決済の一種類といえます。

まとめ

キャッシュレス決済とは、現金を使わずに支払いを行う決済方法の総称です。クレジットカード、デビットカード、電子マネー、QRコード決済など、さまざまな種類があります。

キャッシュレス決済を利用することで、会計がスムーズになったり、ポイント還元を受けられたりするメリットがあります。一方で、リボ払いによる使いすぎや不正利用のリスクなど、注意すべき点もあります。

そのため、仕組みや特徴を理解したうえで、自分の生活スタイルに合った決済方法を選ぶことが大切です。

また、キャッシュレス決済を導入したい店舗の方は、決済端末を用意することでクレジットカードやQRコード決済などに対応できます。導入方法や端末の種類については、以下の記事で詳しく解説しています。