d払いは、ドコモが提供するスマホ決済サービスです。個人ユーザーは店舗やネットショップでの支払いに利用でき、事業者はQRコード決済として導入できます。

ただし、d払いの手数料は利用者側と加盟店側で内容が大きく異なります。

本記事では、d払いで発生する手数料を利用者側と加盟店側に分けて解説します。また、d払いの手数料が他のキャッシュレス決済と比べて高いのかも紹介します。

d払いで発生する手数料一覧

d払いの手数料は、利用者側は「出金時」、加盟店側は「決済時」に発生します。

利用者側の手数料

| 手数料の種類 | 手数料の目安 | 発生するケース |

| 支払い時の決済手数料 | 無料 | d払いで買い物やサービス代金を支払う場合 |

| d払い残高へのチャージ手数料 | 無料 | 銀行口座やATMからd払い残高へチャージする場合 |

| 送金・受け取り手数料 | 無料 | d払い残高を送金、または受け取る場合 |

| 銀行口座への払い出し手数料 | 110〜220円/回 | d払い残高を銀行口座へ出金する場合 |

| ATMへの払い出し手数料 | 220円/回 | セブン銀行ATMやローソン銀行ATMで出金する場合 |

利用者側で注意したいのは、支払いではなく出金時に手数料が発生する点です。銀行口座への払い出しは、月1回目のみみずほ銀行なら110円、それ以外の金融機関は220円です。月2回目以降は金融機関を問わず220円かかります。

加盟店側の手数料

| 手数料の種類 | 手数料の目安 | 発生するケース |

| 決済手数料 | 2.6% | 店舗でd払い決済が発生した場合 |

| 振込手数料 | 原則無料 | 入金予定額が1万円以上の場合 |

| 1万円未満の振込手数料 | 200円 | 入金予定額が1万円未満で振込を受ける場合 |

| 初期費用 | 無料 | d払いを導入する場合 |

| 月額利用料金 | 無料 | d払いを継続利用する場合 |

加盟店側で最も重要なのは決済手数料です。d払いでは、決済額に対して2.6%の手数料が発生します。

例えば、d払いの売上が10万円の場合、決済手数料は2,600円です。売上規模が大きくなるほど負担額も増えるため、導入前にシミュレーションしておくとよいでしょう。

また、振込手数料は原則無料ですが、入金予定額が1万円未満の場合は翌月以降へ繰り越されます。1万円未満でも指定したタイミングで入金を受けたい場合は、200円の振込手数料が発生します。

d払いで加盟店が負担する費用一覧

d払いの導入でかかる費用は以下の通りです。

| 項目名 | 金額または料率 |

| 決済手数料 | 通常2.6% |

| 初期費用 | 0円 |

| 月額費用 | 0円 |

| 振込手数料 | 0円 |

見てのとおり、d払いは固定費がほぼかからない点が強みです。負担の中心は決済手数料ですが、少額で入金を何回もしたい場合は、振込手数料の影響が無視できません。

d払いは、初期費用と月額費用がともに0円です。ここは導入しやすさに直結する部分で、小規模店舗にはうれしいポイントです。

月額費用は0円のため、売上が読みにくい立ち上げ期でも、使わない限り費用はかかりません。

d払いは他のQRコード決済と比べて高い?

結論から言えば、d払いは高くありません。決済手数料は通常2.6%で、初期費用0円、月額費用0円です。固定費まで含めて見ると、十分に導入しやすい決済サービスです。

| サービス名 | d払い(メルペイ) | au Pay | ||

|---|---|---|---|---|

| イメージ |  |  |  |  |

| 決済手数料 | 2.6% | 制限:1.98% | ライト:2.48% | 2.6% |

| 入金手数料 | 無料※1万円未満の入金は、200円(税込) | 月1回無料 | 330円/回 | 無料 |

| 初期費用 | 無料 | 制限:無料 | ライト:0円 | 無料 |

| 月額費用 | 無料 | 制限:無料 | ライト:無料 | 無料 |

| 入金サイクル | 月1回か月2回 | 月末締め翌々営業日 | 月1回※ | 月1か2回 |

ただし、ここで大事なのは、どれか1つだけを導入する前提で考えないことです。店舗の利益を大きくしたいなら、決済手段は複数入れるべきです。理由は単純で、顧客が使いたい決済方法に対応できるほど、取りこぼしを減らしやすいからです。

実際、QRコード決済はサービスごとに強い顧客層が違います。集客力を重視するならPayPay、楽天経済圏の顧客を取り込みたいなら楽天ペイ、dポイント利用者を取り込みたいならd払いが有力です。つまり、比較の結論は「どれが一番安いか」ではありません。どの決済手段を組み合わせれば売上機会を広げられるかで考えるべきです。

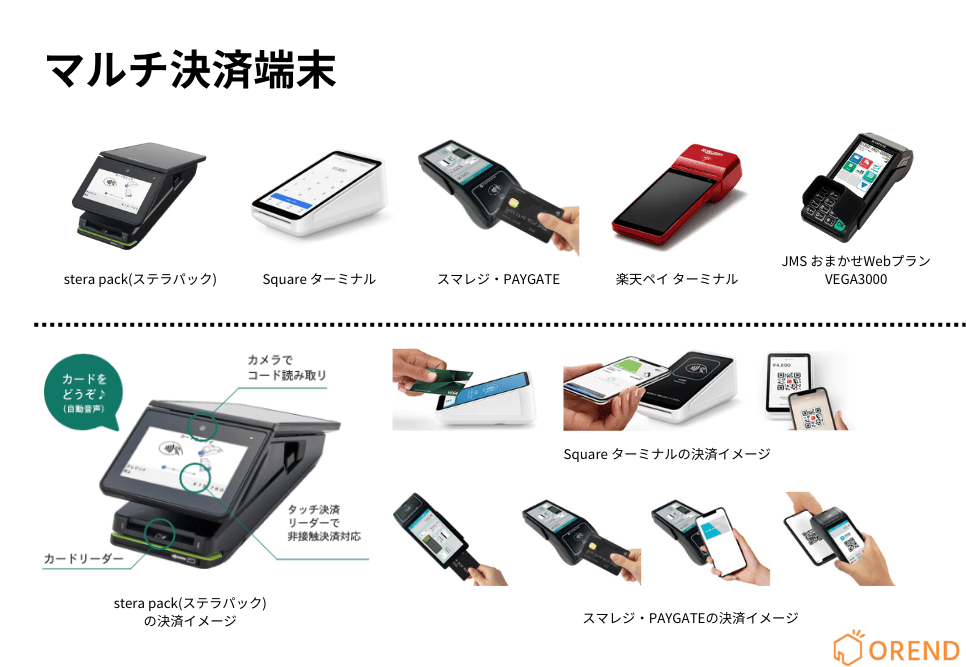

QRコード決済をまとめて導入するにはマルチ決済端末がおすすめ

d払いを店舗に導入する場合、d払い単体で申し込む方法だけでなく、複数のキャッシュレス決済をまとめて使えるマルチ決済端末を導入する方法もあります。

マルチ決済端末とは、QRコード決済、クレジットカード、電子マネーなどを1台で受け付けられる決済端末です。d払いだけでなく、PayPay、楽天ペイ、au PAYなどのQRコード決済もまとめて導入できるため、決済手段を増やしたい店舗におすすめです。

特に、飲食店、小売店、美容室などでは、顧客によって使いたい決済方法が異なります。d払いだけに対応するよりも、複数の決済手段を用意することで販売機会の損失を防ぎ、顧客満足度の向上にもつながります。

| 導入方法 | 特徴 |

| d払い単体で導入 | d払いだけを導入できる |

| マルチ決済端末で導入 | QRコード決済、クレジットカード、電子マネーをまとめて導入できる |

マルチ決済端末を選ぶ際は、d払いに対応しているかだけでなく、他のQRコード決済やクレジットカード決済にも対応しているかを確認しましょう。あわせて、決済手数料、端末代、月額費用、入金サイクルも比較することが大切です。

特に、これからキャッシュレス決済を導入する店舗や、複数の決済サービスをまとめて管理したい店舗は、対応ブランドと総コストを比較しながら、自店舗に合った端末を選ぶことが重要です。ここでは、d払いを含む主要なキャッシュレス決済に対応したおすすめの決済端末を紹介します。

| サービス名 | 端末 | おすすめ評価 | 特徴 | 決済手数料 | 端末費用 | 月額費用 | 入金サイクル |

|---|---|---|---|---|---|---|---|

| 4.73 | 端末無料貸与で初期費用0円、81種の決済対応で人気の決済端末 | クレカ:2.48%~ | 0円 ※キャンペーン(通常20,167円) | 0円 ※無料 | 最大月6回 | |

| 4.78 | 初期費用0円で即日使えて、売上も即日入金、決済スピード高速 | カード:2.5%~ | 0円~ | 固定費全て0円 | 即時入金 | |

| 4.77 | 月額0円で即日入金、持ち運び&プリンタ内蔵で幅広い決済に対応 | カード:2.5%~ | 39,980円※税込 | 固定費全て0円 | 即時入金 | |

| 4.72 | 固定費0円で即日入金、クレカ・電子マネー・QR対応の小型端末 | カード:2.5%~ | 全東信から乗り換えで | 固定費全て0円 | 即時入金 | |

| 4.76 | 初期月額0円で1台完結、手数料1.98%〜で30種以上の決済対応 | カード:1.98%~ | 0円 | 初年度0円 | 毎日/月6/2回 | |

| 4.73 | 持ち運べる無料端末、レジ連携に強くレシートプリンター内蔵 | カード:1.98%~ | 0円 ※キャンペーン(通常39,600円) | 3,300円※税込、その他プランあり | 月2回 | |

| 4.73 | 初期費用0円で選べる決済端末、71種決済対応と充実サポート | カード:2.48%~ | 0円 | 0円 ※無料 | 最大月6回 | |

| 4.68 | 手数料1.98%〜のモバイル端末、レジ・ECも無料で導入 | 0円 ※スタンダード年契約の場合(通常27,720円) | 0円 | 最短翌々日 | ||

| 4.66 | 端末0円プランあり、持ち運べてPayPayの手数料が安い決済端末 | カード:2.30%~ | 0円※特別セット(通常78,800円) |

| 月2回 |

d払いを他のQRコード決済と比べたメリット

dポイント会員に訴求できる

d払いの強みは、dポイント会員に訴求できることです。dポイントの会員基盤は2025年12月末時点で約1億800万会員いて、日常的にポイントをためる、使うユーザーが多いです。そのため、d払いに対応することで、dポイントを使いたい顧客の来店や利用につなげられます。

QRコード決済は、単に決済できればいいわけではありません。どの利用者を取り込めるかが重要です。

メルペイもまとめて導入できる

d払いは、メルペイとまとめて導入できる点もメリットです。共通QRコードに対応しているため、1つだけでメルペイを使っているお客様にも対応できます。

また、店舗経営では、決済手段を1つに絞るより、複数導入して取りこぼしを減らすほうが効果的です。

まとめ|d払いの手数料を踏まえて導入を判断するべきか?

d払いは、決済手数料2.6%、初期費用0円、月額費用0円で導入しやすいQRコード決済です。固定費を抑えたい店舗にとって、有力な選択肢です。

また、入金予定額が1万円以上なら振込手数料は無料のため、一定の売上がある店舗なら運用しやすいです。

ただし、決済サービスは1つに絞る必要はありません。売上機会を広げたいなら、複数の決済手段を導入する判断が効果的です。

そのため、d払いは単体で比較するより、他の決済手段と組み合わせて導入する価値があるサービスとして検討するべきです。