本記事では、PayPayの決済手数料、楽天ペイ・d払い・クレジットカードとの比較、加盟店登録の流れ、審査のコツ、クーポン活用法まで徹底解説。 キャッシュレス決済で売上を伸ばしたい方は、ぜひ最後までご覧ください!

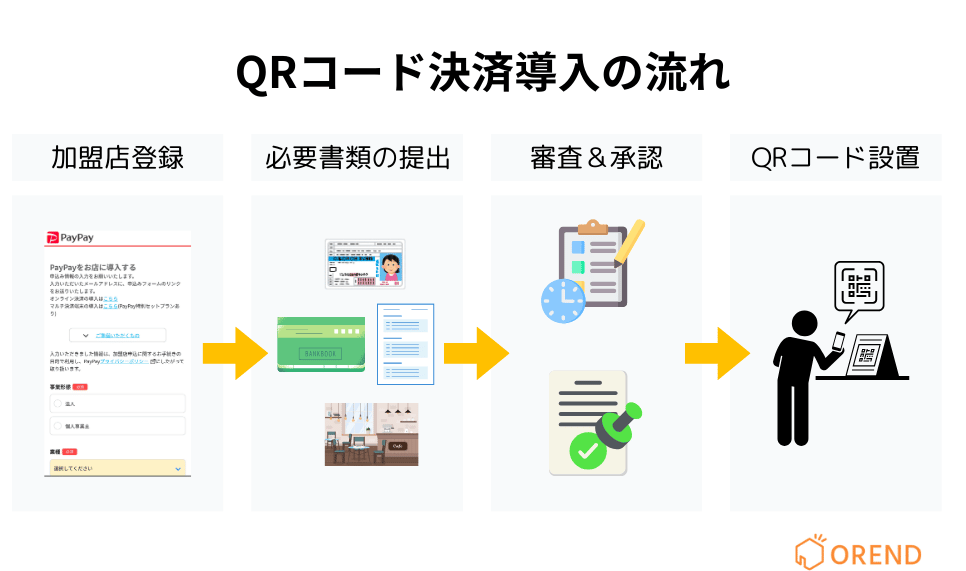

【簡単】PayPay加盟店登録と導入の流れ

PayPayを導入するためには、加盟店登録が必要です。申し込みはオンラインで完結し、専用アプリや管理画面を通じて手続きを行います。店舗側の負担が少なく、最短で翌日から利用可能です。

- PayPay加盟店サイトで申し込み(基本情報を入力)

- 必要書類をアップロード(法人・個人事業主で異なる)

- 審査(通常3〜7営業日程度)

- 審査完了後、利用開始の通知が届く

- 専用QRコードを設置し、決済をスタート

審査に必要な書類と登録の流れ(法人・個人事業主別)

加盟店登録には、法人と個人事業主で必要な書類が異なります。事前に準備し、スムーズな申請を目指しましょう。

- 代表者の本人確認書類(運転免許証、マイナンバーカードなど)

- 店舗内観写真(1枚)・店舗外観写真(1枚)

- 該当の方のみ許認可証

- 法人番号

- 会社の銀行口座情報

- 屋号が記載された銀行口座情報(または個人名義口座)

加盟店がPayPay導入後にすること

加盟店登録が完了したら、店舗での運用に向けた設定や準備が必要になります。特に、決済をスムーズに進めるための環境整備が重要です。

【導入後の主な設定】

- QRコードの設置(レジカウンター、テーブル、入口など)

- 決済の流れをスタッフに共有(顧客のスキャン方法、支払い手順の確認)

- 売上管理の確認(PayPayアプリまたは管理画面で売上のチェック)

PayPay導入の費用と決済手数料|加盟店の負担はいくら?

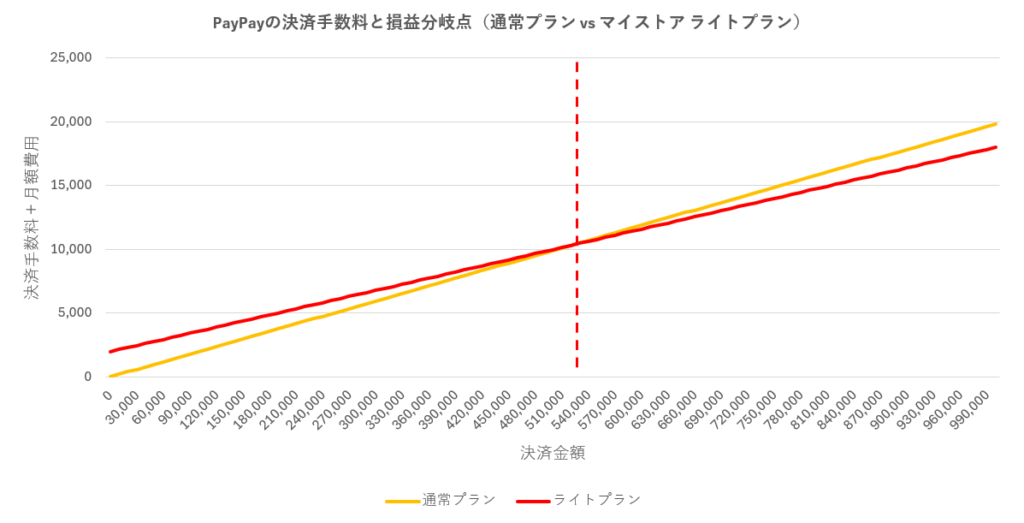

PayPayの初期・月額費用と決済手数料

PayPayの導入に際して、初期費用や月額費用は基本的に無料です。ただし、追加機能を利用する場合や、決済代行業者を通じて導入する場合は、以下のような費用が発生することがあります。

| プラン名 | 月額利用料 | 決済手数料 |

| 通常プラン (制限プラン) | 0円 | 1.98% |

| マイストア ライトプラン | 1,980円 | 1.60% |

「PayPayマイストア ライトプラン」は、クーポンやスタンプカードなどの集客機能を利用できる有料プランです。また決済手数料が通常のプランより安くなります。

- PayPayの売上53万円以上ならマイストア ライトプランがお得

PayPayの手数料率を見ると、PayPayの売上が「53万円」を超えた時点で、マイストア ライトプランの方がコスト面で有利 になります。

また、ネットショップの支払いなどオンラインの決済手段として、PayPayを導入したい場合の手数料は以下の通りです。また、月額費用などの固定費はかかりません。しかし、決済代行サービス経由で導入する場合は、決済代行により、決済手数料や月額費用がかかります。

| 販売するもの | 決済手数料 |

| 物販 | 3.8% |

| デジタルコンテンツ | 10% |

PayPayの振込手数料と入金サイクル

売上金の振込手数料や入金サイクルは、利用するサービスや金融機関によって異なります。以下に、振込手数料と入金サイクルをまとめました。

| サービス・金融機関 | 振込手数料 | 入金サイクル |

| 月1回振込 (全金融機関) | 無料 | 月末締め、翌月末入金 |

| 早期振込サービス (自分で都度申請) | 0.38% + 振込手数料 ・PayPay銀行:20円 ・その他:200円 | PayPay銀行:翌日 ゆうちょ銀行:4営業日後 その他の金融機関:翌々営業日 |

| 早期振込サービス (自動で振り込み) | 0.38% + 振込手数料 ・PayPay銀行:20円 ・その他:200円 | PayPay銀行:翌日 ゆうちょ銀行:4営業日後 その他の金融機関:翌々営業日 |

標準的な月1回の振込では手数料が無料ですが、早期に資金が必要な場合は「早期振込サービス」を利用できます。この場合、利用料と振込手数料が発生します。

PayPayの加盟店負担の決済手数料を他サービスと比較

PayPayの決済手数料は、他のキャッシュレス決済サービスと比較しても競争力があります。以下に、主要なキャッシュレス決済サービスの手数料をまとめました。

| 決済サービス | イメージ | 初期費用 | 月額費用 | 決済手数料 | 入金サイクル | 入金手数料 |

| PayPay 無料プラン |  | 無料 | 無料 | 1.98% | ・月末締め翌日 ※PayPay銀行 ・月末締め翌々営業日 ※その他金融機関 ・早期振込サービス | 月1回無料 早期振込サービス: 0.38%+ PayPay銀行:20円 その他金融機関:200円 |

| PayPay マイストア ライトプラン | | 無料 | 1,980円 | 1.60% | ・月末締め翌日 ※PayPay銀行 ・月末締め翌々営業日 ※その他金融機関 ・早期振込サービス | 月1回無料 早期振込サービス: 0.38%+ PayPay銀行:20円 その他金融機関:200円 |

| 楽天ペイ |  | 無料 | 無料 | 2.95%~ 新規加盟店は2.20%~ | ・毎日 (翌日入金) ※楽天銀行 ・月1回 (末日締め翌月25日入金) ※その他銀行 | 楽天銀行:無料 その他銀行:330円/回 |

| d払い (メルペイ) |  | 無料 | 無料 | 2.6% (メルペイとの 共通QRコードの場合) | ・月1回 ・月2回 (1~15日分:当月25日入金 16~末日分:翌月10日入金) | 無料(1万円以上) 1万円未満の場合:200円 |

| au Pay |  | 無料 | 無料 | 2.6% | ・月1回 ・月2回 (1~15日分:翌月15日入金 16~末日分:翌月末入金) ・早期振込サービス | 無料(1万円以上) 早期振込サービス: 210円 |

この表からも分かるように、PayPayの手数料は他社と比較しても低めに設定されています。特に、QRコード決済は初期費用や端末費用が抑えられるため、小規模店舗や新規開業の店舗にとって導入しやすいメリットがあります。

導入を検討する際は、各決済サービスの手数料や初期費用、入金サイクルなどを比較し、自店舗に最適なサービスを選ぶことが重要です。また、PayPayでは定期的にキャンペーンを実施しており、手数料の優遇や初期費用の割引などが提供される場合もあるため、最新情報を確認することをおすすめします。

PayPayを導入する3つのメリット

PayPayを店舗に導入するメリットを紹介します。

1. 初期費用ゼロ・導入が簡単

PayPayは、加盟店登録やQRコードの発行にかかる初期費用が無料です。アプリや専用管理画面で手続きが完結するため、導入にかかる手間も少なく、最短翌日から運用を開始できる手軽さが魅力です。

2. 決済スピードが早く、業務効率アップ

QRコードを読み取ってすぐに決済が完了するため、レジ待ちの時間を短縮できます。現金の受け渡しや釣銭の用意が不要になり、会計ミスや現金管理のストレスも軽減されます。

3. クーポンやポイント還元で集客に強い

PayPay独自のクーポン配信やキャンペーンが豊富で、利用者にとってのメリットが大きいため、新規顧客の獲得やリピーターの定着が期待できます。PayPayのキャンペーンを活用すれば、さらに高い集客効果が見込めます。

PayPayを導入する前に知っておきべき3つの注意点

便利なPayPay導入ですが、導入前に確認しておくべき注意点やコストもあります。

1. 決済手数料が完全無料ではない

PayPayは2021年以降、加盟店向けの決済手数料が1.60%〜1.98%(プランにより異なる)となっています。現金取引と比べると売上の一部が手数料として差し引かれるため、導入前にコストシミュレーションが必要です。

2. 入金タイミングに注意が必要

売上金の入金は、金融機関により翌日または数営業日後となります。現金のように即時ではないため、日々の資金繰りや支払い計画に注意が必要です。特に早期入金を希望する場合は、追加の振込手数料がかかります。

3. 一部業種では審査に時間がかかることも

PayPay導入には審査が必要で、業種によっては審査が厳しくなる場合があります。また、必要書類に不備があると審査が遅れ、導入までに時間がかかるケースもあるため、事前の準備と情報確認が重要です。

PayPay導入で店舗売上を伸ばす3つの活用術

1. PayPayクーポンやポイント還元で集客力をアップ

PayPayのクーポンやポイント還元機能を活用することで、店舗の集客力を高めることが可能です。これらのプロモーション施策を組み合わせることで、より多くの顧客を引き寄せることが期待できます。

例えば、広島市の立ち呑み居酒屋「酒場グレムリン」では、PayPayクーポンを利用した顧客の平均客単価が、コロナ禍以前の1.6倍に増加しました。

また、新潟県の「ピカリ産直市場お冨さん」では、1カ月間で平均客単価が1.7倍に向上し、フォロワー数も4,800人を超えました。

これらの事例から、PayPayクーポンやポイント還元を効果的に活用することで、顧客単価の向上や新規顧客の獲得につながることがわかります。店舗の特性やターゲット層に合わせたクーポン設定やプロモーションを行うことで、さらなる集客効果が期待できます。

2. 加盟店向けPayPayキャンペーンを活用

PayPayは定期的に加盟店向けのキャンペーンを実施しており、これらを活用することで、店舗の売上アップや新規顧客の獲得が可能です。例えば、「超PayPay祭」などの大型キャンペーン期間中に、独自のクーポンやポイント還元を組み合わせることで、集客効果を高めることができます。

3. 他のキャッシュレス決済と組み合わせて売上最大化

PayPayだけでなく、他のキャッシュレス決済と併用することで、さらに多くの顧客を取り込むことができます。QRコード決済やクレジットカード、電子マネーを組み合わせることで、決済の選択肢を増やし、機会損失を防ぐことが可能です。

消費税率引き上げ後の調査では、QRコード決済の利用率が3倍に拡大し、最も利用されているQRコード決済はPayPayで60%を超える利用率となりました。

このようなデータからも、複数のキャッシュレス決済手段を導入することで、顧客の利便性を高め、売上の最大化につながることがわかります。

PayPay導入のよくある疑問と解決策(Q&A)

PayPay導入の審査が通らない場合はどうすればいい?

PayPayの加盟店審査が通らない場合、主な原因として以下が考えられます。

- 入力情報の不備:申請時の住所や事業情報に誤りがある場合。

- 必要書類の不足:法人の場合は登記簿謄本、個人事業主の場合は本人確認書類が適切でない場合。

- 業種の制限:特定の業種(金融、投資系、違法性のあるビジネスなど)は審査が厳しい場合。

以下の対策を取りましょう。

- 入力内容を正確に記入し、書類の情報と一致させる。

- 最新の書類を提出し、不備のない状態にする。

- 業種のガイドラインを確認し、PayPayが対応している業種かどうかをチェックし、必要に応じて許認可証を提出する

上記でも審査が通らない場合は、PayPayの公式サポート窓口を活用し、理由を確認した上で対応するのがベストです。

PayPay決済のセキュリティは安全?不正利用のリスクは?

PayPayは、最新のセキュリティ技術を導入しており、不正利用を防ぐ対策が施されています。ただし、加盟店側でも対策を行うことで、より安全に運用できます。

より安全にするために加盟店ができる対策

- PayPayの管理ツールで「取引ステータス」が「取引完了」になったことを毎回確認する

- 定期的に売上をチェックし、不審な決済がないか確認する。

- 従業員向けのセキュリティ教育を実施し、不正決済の手口を共有する。

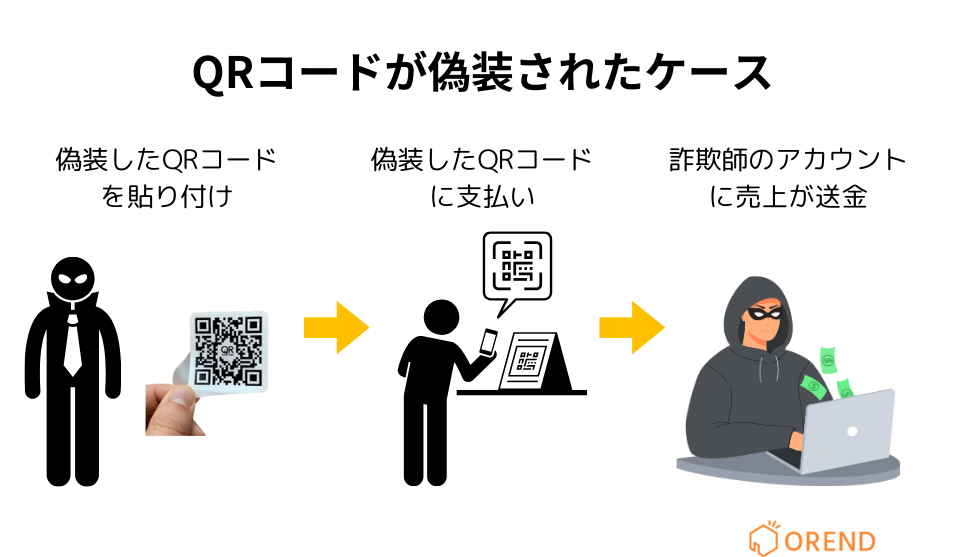

例えば、過去にQRコードを偽装されたケースがありました。詐欺師が店頭に設置されている正規のPayPayのQRコードの上に偽のQRコードを重ねて貼り付け、ユーザーが支払いを行う際に偽のQRコードをスキャンさせることで、支払いが詐欺師のアカウントに送金されてしまう被害が報告されています。

そのほかに「ペイペイ」という決済完了音を用意しておいて、その音を鳴らして、あたかも決済が完了したかのように装うという不正行為も報告されています。

安心して運用するためには、加盟店側も定期的にセキュリティ対策を見直し、最新の情報をチェックすることが重要です。

店舗側のトラブル事例と解決策(返金対応・エラー処理)を教えて?

PayPay決済では、まれに取引エラーや返金対応が必要になることがあります。

ここでは、よくあるトラブルと対応策を紹介します。

- 決済エラー(支払いが完了しない)

→ Wi-Fi環境やアプリのアップデートを確認し、再試行する。 - 返金処理の方法が分からない

→ 加盟店管理画面から「取引履歴」を開き、該当の決済を選んで返金処理を行う。 - 顧客が二重決済をしてしまった

→ 取引履歴を確認し、片方の決済を手動で返金する。

トラブル対応をスムーズに行うためには、従業員向けのマニュアルを作成し、店舗内で情報共有を行うことが大切です。

PayPay導入後の解約方法や注意点

店舗の事情により、PayPayの導入を解除したい場合は、解約手続きを行う必要があります。解約の流れはこちらです。

- PayPay加盟店管理画面にログイン。

- 「加盟店契約の解約申請」を選択。

- 必要事項を入力し、送信。

- 解約申請が受理されると、利用停止の通知が届く。

解約する前にこちらの注意点は押さえておきましょう。

- 解約後はQRコードが無効になり、再登録が必要になる。

- 売上の振込は解約手続き後に実施されるため、未入金分を確認する。

- キャンペーン適用中の場合、違約金が発生する可能性がある。

まとめ|PayPay導入で店舗のキャッシュレス化を成功させよう

PayPayを導入することで、店舗のキャッシュレス決済対応が強化され、顧客満足度の向上や売上アップが期待できます。QRコード決済の需要が拡大する中、加盟店として早期に対応することで、競争力を高めることが可能です。

PayPay導入の主なメリット

- 決済手数料が低く、初期費用が無料で導入しやすい

- QRコード決済の利用者が増えているため、新規顧客の獲得につながる

- キャンペーンやクーポン機能を活用することで、集客効果を高められる

- 売上管理が簡単になり、現金管理の手間を削減できる

導入時のポイント

- 加盟店登録の審査に必要な書類を事前に準備し、スムーズな申し込みを行う

- 決済手数料や振込手数料を確認し、店舗のコスト管理を適切に行う

- クーポンやPayPayキャンペーンを活用し、集客戦略を強化する

- セキュリティ対策を実施し、QRコードの偽装や不正利用を防ぐ

PayPay導入は、単なる決済手段の追加ではなく、店舗の売上拡大や運営の効率化に大きく貢献する手段です。キャッシュレス決済の流れが加速する今、ぜひ導入を検討し、店舗の成長につなげましょう。