クレジットカード決済を導入するには、カード会社の「加盟店審査」を通過する必要があります。初めて導入する方にとっては「審査に落ちたらどうしよう…」と不安になるものですし、すでに審査に落ちてしまって原因や対策を知りたい方も多いはずです。

この記事では、審査の仕組みやチェック内容、よくある落ちる原因、そして再申請に向けた改善方法までを分かりやすく解説しています。これから申し込む方にも、すでに落ちてしまった方にも役立つ内容です。

クレジットカード決済の加盟店審査に落ちる原因

審査に落ちる理由にはいくつかのパターンがあります。業種・商材のリスクや書類不備・信用面の問題など、よく見られる原因を以下にまとめました。

継続契約や高額課金のサービスを扱っている

長期間にわたってサービスを提供し、料金も高額になりやすい取引は、加盟店審査で慎重に見られやすい傾向があります。特定商取引法上の「特定継続的役務提供」に該当する業種は、特に注意が必要です。

対象となる主な業種は、次の通りです。

- エステティック

- 美容医療

- 語学教室

- 家庭教師

- 学習塾

- 結婚相手紹介サービス

- パソコン教室

返金や支払い取消が起きやすい商材を扱っている

過去にクレームや返金トラブルが多かった商材も、審査に落ちやすい原因です。カード会社は、購入後に支払い取消や返金対応が発生しやすい取引をリスクと考えるためです。

審査が厳しくされやすい商材の例は、次の通りです。

- 高額な家庭用機器

- 情報商材、副業教材、投資教材

- 高額な美容関連商品

- 宝石、毛皮などの高額商品

- 会員権や高額講座

- 出会い系、マッチングサービス

こうした商材は、内容が分かりにくい、高額である、効果が見えにくいといった理由から、購入者とのトラブルにつながりやすいと判断されます。

クーリングオフの対象になりやすい販売方法をとっている

訪問販売や電話勧誘販売など、契約後にクーリングオフされやすい販売方法も審査では不利になりやすいです。契約が取り消されると、売上取消や返金対応が発生しやすくなるためです。

具体的には、次のようなケースです。

- 訪問販売による高額商品の販売

- 電話勧誘による教材や健康食品の販売

- 短期間の催事や展示即売会での販売

- 継続契約を前提としたエステ契約

- 会員権の販売

このような販売方法は、契約後のキャンセルや返金対応が起こりやすいため、加盟店審査でも慎重に見られます。

公序良俗に反するおそれがある

公序良俗に反する、またはそのおそれがある業種は、加盟店審査で否認されやすくなります。カード会社は、ブランドイメージや社会的信用を損なうおそれがある加盟店を避けるためです。

代表的な例は、次の通りです。

- アダルト関連

- 風俗関連

- ギャンブル関連

- 占い、スピリチュアル商材

- 反社会的、暴力的な内容を含むコンテンツ

これらの業種は、内容そのものが審査上の大きなマイナス要因になりやすいです。

信用情報に問題がある

法人や代表者に、過去の支払い延滞や債務整理などの履歴があると、審査に落ちることがあります。特に、クレジットカードやローンの支払いで長期延滞があった場合や、カード会社との取引で問題があった場合は、不利になりやすいです。

開業直後で実績が少ない

個人事業主や小規模事業者で、開業して間もない場合も審査で不利になりやすいです。売上実績や運営歴が少ないと、事業の継続性を判断しにくいためです。事業内容に問題がなくても、実績が少ないこと自体が審査上の弱みになることがあります。

加盟店審査に落ちた場合の対策方法

加盟店審査に落ちた場合は、同じ内容で再申請する前に、原因を切り分けて修正することが大切です。特に見直しやすいのは、書類、販売ページの情報、契約条件の書き方です。原因に合った対策をすれば、再申請できる可能性があります。

1. 審査に落ちた原因を確認する

最初に行うべきなのは、何が原因で審査に落ちたのかを整理することです。書類の不備なのか、Webサイトの情報不足なのか、商材の説明不足なのかで、直すべきポイントは変わります。案内内容がはっきりしない場合でも、提出書類と販売ページを見返すと、不足している点が見つかることがあります。

2. 原因に応じて申請内容や販売ページを見直す

原因が分かったら、その内容に合わせて修正します。ここでは、よくある原因別に見直すポイントを整理します。

WebサイトやECページの情報不足

必要な情報が不足していると、事業内容を確認できず審査に落ちやすくなります。

見直したいのは、次のような項目です。

- 会社概要

- 問い合わせ先

- 商品やサービスの説明

- 特定商取引法に基づく表記

販売ページがあっても、情報が足りなければ事業の実態は伝わりません。誰が、何を、どの条件で販売しているのかが分かる状態に整えることが必要です。

商品内容や契約条件の分かりにくさ

商品内容や契約条件が分かりにくいと、購入後のトラブルを懸念されて審査に落ちやすくなります。

特に確認したいのは、次の点です。

- 提供内容

- 料金

- 契約期間

- 課金方法

- 解約条件

- 返金条件

月額課金や継続契約では、更新のタイミングや途中解約の条件まで分かるように記載することが大切です。

実績不足

新設法人や開業直後の個人事業主は、実績が少ないことで審査が慎重になりやすくなります。

この場合は、サイトだけでなく補足資料も用意します。

- 事業計画書

- サービス紹介資料

- 取引先との契約書

- 仕入れ資料

売上実績が少なくても、事業の実態が伝われば判断材料を増やせます。

商材や業種のリスク

高額契約、継続課金、無形サービスは、もともと審査で慎重に見られやすい商材です。

この場合は、商材そのものを変えなくても、見せ方は改善できます。

- 何を提供するのか

- どこまで対応するのか

- いつ課金されるのか

- 解約できるのか

こうした内容を具体的に書くことで、リスクが高く見えにくくなります。

3. 修正後に再申請する

修正が終わったら、直した内容を反映したうえで再申請します。同じ内容のまま申し込むと、再び同じ理由で落ちやすくなります。前回から何を直したのかを整理してから申請することが大切です。

4. 別の決済代行会社も検討する

一社で審査に落ちても、別の決済代行会社なら通ることがあります。決済代行会社ごとに、対応しやすい業種や商材が異なるためです。無形サービス、継続課金、高額商材を扱う場合は、自社に近い業種の導入実績がある会社を選ぶと判断しやすくなります。

そもそもクレジットカード決済の加盟店審査とは?

クレジットカード決済を導入するには、加盟店審査の通過が必須です。これは、店舗や事業者が信用に足るかを判断するための審査で、クレジットカード会社や決済代行会社によって実施されます。

審査の目的は、顧客とのトラブルや不正取引のリスクを未然に防ぐことです。クレジットカード決済は「後払い」の仕組みです。そのため、もし商品が届かない、サービスが提供されないといったトラブルが起きた場合、お客様は代金を支払わずに済みます。その結果、先に店舗へ代金を支払っているカード会社が損失を負うことになります。そのため、信頼性のある店舗かどうかを事前に確認する必要があります。

加盟店審査では、事業形態や販売方法に応じて審査ポイントが変わります。特に「ECサイト」と「実店舗」ではチェックされる項目が異なります。

ECサイトの加盟店審査の主な内容

ECサイトでは、信頼できる運営体制が整っているかどうかが重視されます。

| チェック項目 | 確認される内容 |

| 販売ページの有無 | 商品やサービスが実際に掲載されているか |

| 会社概要・運営者情報の記載 | 事業者名、所在地、連絡先が記載されているか |

| 特定商取引法の表記 | 法律に基づく必要事項が記載されているか |

| 問い合わせ先・返品対応 | サポート体制や返品に関する案内があるか |

| 決済機能・カートの設置 | カートや支払いページが正常に機能しているか |

実店舗の加盟店審査の主な内容

実店舗では、店舗がきちんと営業しているかどうかが重要視されます。

| チェック項目 | 確認される内容 |

| 店舗情報の記載 | 住所、電話番号、営業時間などが明記されているか |

| 開業届・登記簿などの書類 | 正式に事業が登録・届出されているか |

| 許可証(必要業種のみ) | 飲食業などに必要な許認可を取得しているか |

| 商品・サービスの内容と価格 | 高額商材や不明瞭な料金設定がないか |

| 店舗写真・営業風景 | 実際に営業していることが写真などで確認できるか |

特に個人事業主や小さなお店の場合は、写真や書類で「きちんと営業していること」を丁寧に示すことが重要です。

クレジットカードの加盟店審査にかかる時間

クレジットカード決済を導入するには、カード会社による加盟店審査を受ける必要があります。この審査には、数日から2週間程度かかるのが一般的です。審査のスピードは、申し込み内容の正確さや不備の有無、事業内容のリスクの高さなどによって変わります。

- 早い場合:必要書類が揃っていて、業種もリスクが低ければ、数日で審査が完了することもあります。

- 時間がかかる場合:書類の不備があったり、扱う商材が高額・特殊だったりする場合は、1〜2週間以上かかることもあります。

そのため、クレジットカード決済を導入したいと考えたら、余裕を持って早めに申し込むことが大切です。

クレジットカードの加盟店審査の前に準備すべきこと

加盟店審査をスムーズに通過するためには、事前準備をしっかり行うことが大切です。特にオンラインでの申請が主流となる今、提出書類やWebサイトの整備は見落とされがちな審査ポイントでもあります。以下に、事前に準備しておくべき代表的な項目を紹介します。

必要書類の準備

審査には、事業の実態や代表者の身元を証明する書類の提出が必要です。法人か個人事業主かによって必要な書類が異なります。

【法人の場合】

- 登記簿謄本(履歴事項全部証明書)

- 代表者の本人確認書類(運転免許証・マイナンバーカードなど)

- 会社のパンフレットやWebサイトURL

- 決算書や売上実績(求められる場合)

- 振込先口座の情報(通帳の表紙と1ページ目の写しなど)

【個人事業主の場合】

- 開業届の写し

- 本人確認書類

- 事業内容が分かる資料(チラシ・Webサイトなど)

- 振込先口座の情報(名義確認ができる通帳の写しなど)

※「屋号付き口座」や「事業用口座」の指定が必要な場合もあるため、要確認

必要な許認可の取得

業種によっては、営業に必要な許認可が法律で定められており、審査の際にも提出が求められます。以下に、主な業種と必要な許認可の一例を示します。

| 業種 | 必要な許認可 |

| 飲食店 | 食品営業許可 食品衛生責任者の届出 |

| 美容室・理容室 | 美容師免許・理容師免許 保健所への開設届 |

| 古物商(中古品販売) | 古物商許可証(公安委員会発行) |

| 医療・薬品関係 | 医薬品販売業許可 管理薬剤師の配置など |

| 酒類の販売 | 酒類販売業免許(税務署) |

| 中古車販売 | 古物商許可証 車両取扱に関する届出など |

許認可が必要な業種で取得していない場合、カード決済を含む取引自体が違法と判断される可能性もあるため、必ず確認・取得してから申請を行いましょう。

Webサイトの整備

特にECサイトの場合、サイトの完成度は加盟店審査に大きく影響します。情報が不足していたり、誤字脱字・デザインの崩れなどがあると、事業者としての信頼性が疑われてしまいます。

商品情報、運営者情報、問い合わせフォーム、利用規約など、顧客が安心して購入できる状態に整っているかを審査前にチェックしておきましょう。

(ECの場合)特定商取引法に基づく表記の掲載

ECサイトでカード決済を導入する際には、特定商取引法に基づき、消費者が安心して取引できるように、以下の項目を必ず分かりやすく表示しておく必要があります。

- EC事業者の名称・所在地

- 連絡先(電話番号やメールアドレス)

- 商品の販売価格と送料などの追加費用

- 支払い方法と支払のタイミング(例:前払い・後払いなど)

- 商品の引渡し時期(発送までの目安)

- 返品可否とその条件

上記以外にも、複雑な契約や継続購入が必要な場合には、詳細な条件の記載が求められますが、まずは上記6点をしっかり押さえておけば、審査における基本的な要件はカバーできます。

より詳しい表示内容については、消費者庁の公式ガイドラインをご参照ください:

「インターネットで通信販売を行う場合のルール」

(ECの場合)ECサイトとカート機能

ECサイトでクレジットカード決済を導入する場合、商品がきちんと販売されていることが確認できる状態であるかどうかが、審査における重要なチェックポイントになります。

サイト上で以下のような基本的な動作ができることが求められます。

- 商品をカートに追加できる

- 注文内容の確認画面まで進めることができる

- サイト全体が一般公開されており、閲覧・操作が可能

一方で、「準備中」や「作成中」といった表示が多いサイトは、実態が確認できないと判断され、審査に落ちる可能性があります。販売ページ、会社情報、特定商取引法表記など、必要な情報が揃っていることもあわせて確認されます。

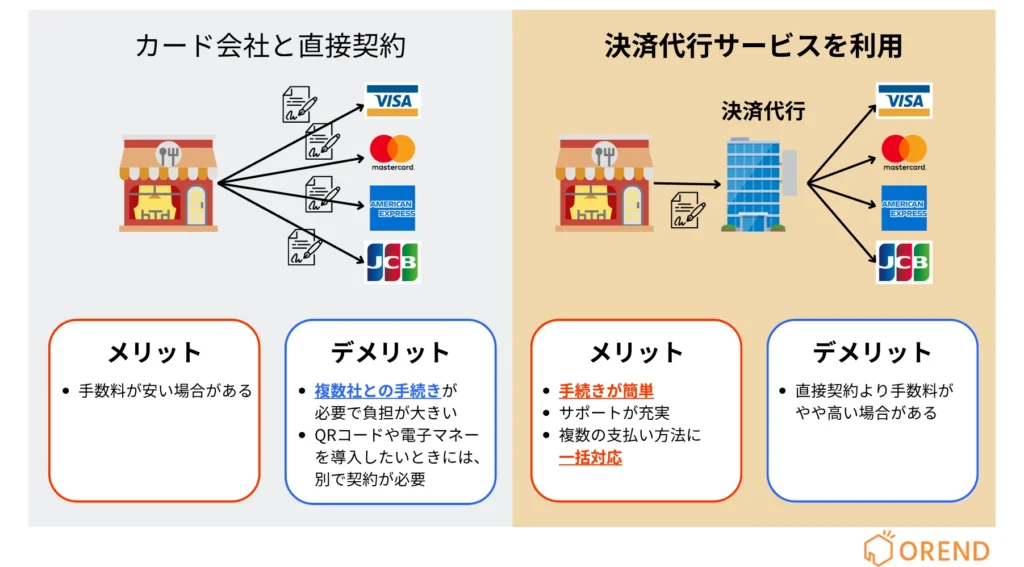

クレジットカード決済導入の契約方式

クレジットカード決済を導入するには、カード会社と直接契約する方法と、決済代行会社を通じて契約する方法の2通りがあります。

カード会社との直接契約

カード会社と直接加盟店契約を結ぶ方法では、審査基準が厳しく、導入までに時間がかかる傾向があります。

その反面、手数料が比較的低く抑えられるケースがあるというメリットもあります。

ただし、

- 複数のカードブランドと個別に契約が必要になる

- 契約や管理の手続きが煩雑

- 審査で落ちやすい業種もある

といったデメリットもあるため、実績や信用が十分にある企業向けの方式と言えるでしょう。

決済代行会社を利用した契約

多くの事業者が採用しているのが、決済代行会社を経由してカード決済を導入する方法です。

1社との契約でVisa、Mastercard、JCBなど複数ブランドのカード決済をまとめて導入できるため、手間が少なく、審査も比較的通りやすい傾向があります。

さらに、

- 申込から導入までが早い(数日〜1週間程度)

- サポートが充実している

- オンライン決済・実店舗決済どちらにも対応可能

といった利点があり、特に個人事業主や中小規模の事業者にとって導入しやすい方式です。

クレジットカードの加盟店審査に関するよくある質問

クレジットカード決済の加盟店審査に落ちたら、再申請はできる?

はい、再申請は可能です。ただし、同じ内容のまま申請しても再度落ちる可能性が高いため、落ちた原因を見直し、サイトの整備や書類の見直し、必要な許認可の取得などを行った上で再申請するのがポイントです。別の決済代行会社に申し込む方法も選択肢の一つです。

加盟店審査に落ちた原因は教えてもらえる?調べる方法はある?

多くの場合、審査に落ちた理由は明確には開示されません。しかし、サイトの不備や許認可の未取得、取り扱い商材のリスクなど、よくある落ちる原因と照らし合わせて改善点を探ることは可能です。どうしても理由が分からない場合は、申請先に問い合わせてヒントを得られることもあります。

審査に通りやすい決済代行会社はある?

決済代行会社によって審査の基準や柔軟性に違いがあります。たとえば、導入実績が多く、サポートが手厚い会社では、書類やサイトの整備に関してもアドバイスが受けられることがあります。ただし、「審査に確実に通る」会社は存在しないため、事前準備が重要です。

別の会社で再申請するときの注意点は?

同じ情報で複数社に申し込むと、過去の申請履歴や内容の不一致が確認される場合があるため注意が必要です。以前落ちた原因を分析し、ECサイトや書類の修正を行ったうえで、条件が合いそうな別の決済代行会社を選ぶのが望ましいです。

個人事業主でもクレジットカード決済を導入できる?

はい、個人事業主でも導入できます。ただし、法人よりも審査のハードルがやや高くなる傾向があるため、運営実績や本人確認書類、Webサイトの整備などがより重視されます。必要な要件を満たしていれば、問題なく審査に通るケースも多くあります。

まとめ|クレジットカード決済の加盟店審査は事前準備で通過率を上げられる

クレジットカード決済を導入するには、加盟店審査を通過する必要があります。審査では、事業の実態や健全性、Webサイトの整備状況、取扱商品のリスクなどが総合的にチェックされます。

審査に落ちてしまうケースもありますが、多くは事前の準備や内容の見直しで改善が可能です。

もし審査に通らなかった場合でも、原因を把握し、ECサイトの整備や書類の修正、必要な許認可の取得などを行えば、別の決済代行会社での再申請が成功する可能性も十分あります。

大切なのは、審査基準を正しく理解し、しっかりと対策を講じておくことです。クレジットカード決済の導入をスムーズに進めたい方は、サポートの手厚い決済代行会社を選ぶのも一つの手段です。