口座振替とは?個人事業主でも導入できる?

個人事業主でも口座振替は導入可能です。口座振替は預金口座から自動で支払代金を引き落として事業者口座に送金する決済サービスで、業務効率化と安定した資金回収を実現できます。

口座振替(口座引き落とし)の基本的な仕組み

口座振替は、あらかじめ決められた日に顧客の預金口座から自動でお金を引き落として、事業者の指定口座に送金する仕組みです。「口座引き落とし」「口座自動振替」「自動引き落とし」などとも呼ばれます。

顧客が一度口座振替の手続きを完了すれば、毎月自動的に料金が回収されるため、事業者は請求書発行や督促業務から解放されます。

口座振替と似た仕組みに「口座振込」がありますが、大きな違いは自動性です。口座振込は顧客が能動的に振込作業を行う必要がありますが、口座振替は銀行が自動で処理を行います。

個人事業主が口座振替を導入するメリット

個人事業主が口座振替を導入することで、以下のような具体的なメリットが得られます。

集金業務の効率化により、請求書発行や集金作業にかかる時間と人件費を大幅に削減できます。未回収リスクの軽減も大きなメリットで、自動引き落としにより支払い忘れや遅延を防止できます。

利用継続率の向上も重要なポイントです。顧客にとって支払いの手間がなくなることで、サービスの継続利用を促進できます。さらに集金コストの削減により、振込手数料よりも安い振替手数料で決済処理が可能です。

個人事業主でも口座振替は導入可能

個人事業主でも問題なく口座振替を導入できます。ただし、代行業者によっては「契約できるのは法人のみ」「請求件数が○件から」といった制限を設けている場合があります。

導入前には必ず個人事業主に対応しているか、請求件数の下限はないか、長期的なコストパフォーマンスは良いかなど、複数の観点から検討することが重要です。

個人事業主が口座振替を導入する2つの方法

口座振替を導入する方法は大きく分けて2つのパターンがあります。どちらを選ぶかによって手続きの複雑さやコストが大きく変わります。

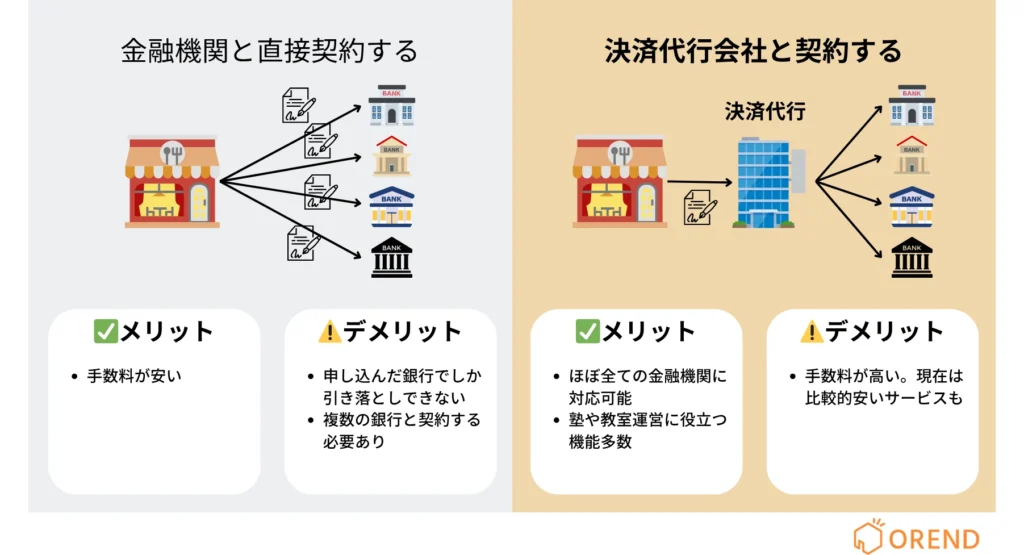

金融機関と直接契約する

金融機関が提供する口座振替サービスに直接申し込む方法です。事前の申し込みと審査が必要で、審査に通過した後に利用を開始できます。

この方法のメリットは振替手数料が安いことです。一般的に1件あたり100円~200円程度で設定されており、コストを抑えられます。

一方、デメリットとして手続きが煩雑であることが挙げられます。複数の金融機関と契約する場合は、それぞれで個別に手続きが必要です。また、入金管理や会計処理が複雑になり、金融機関ごとに管理画面が異なるため事務負担が増加します。

決済代行会社と契約する

決済代行会社の口座振替サービスを利用する方法で、現在は多くの個人事業主がこちらを選択しています。代行業者が提携している都市銀行、地方銀行、ゆうちょ銀行、信用金庫、ネット銀行など幅広い金融機関から自動で口座振替が可能です。

この方法の最大のメリットは手続きの簡素化です。代行業者1社との契約で複数の金融機関に対応でき、入金管理の一元化により業務効率が大幅に向上します。

デメリットは手数料が若干高いことです。振替手数料は1件あたり150円~300円程度が一般的で、さらに初期費用や月額基本料が発生する場合があります。

以下の表で2つの契約方法を詳しく比較してみましょう。

| 項目 | 金融機関直接契約 | 決済代行会社 |

| 振替手数料 | 100円前後/件 | 85円~300円/件 |

| 初期費用 | 各金融機関で個別発生 (数千円×契約先数) | 0円~30,000円 (1回のみ) |

| 月額基本料 | 金融機関により異なる | 3,000円前後 |

| 契約先数 | 複数(各金融機関個別) | 1社のみ |

| 審査期間 | 1-2週間×金融機関数 | 最短2営業日~1週間 |

| 管理画面 | 金融機関ごとに異なる (統一性なし) | 統一された管理画面 (一元管理可能) |

| 対応金融機関 | 契約した金融機関のみ | 提携先全金融機関 (都市銀・地銀・ネット銀など) |

| 入金管理 | 金融機関ごとに個別管理 | 一括管理・自動集計 |

| サポート体制 | 各金融機関の窓口 | 専任サポート (導入・運用支援) |

| こんな人におすすめ | 取引銀行が限定的 コスト最重視 | 複数金融機関対応必要 業務効率重視 |

口座振替導入のやり方・手続きの流れ

口座振替の導入には、契約締結から実際の引き落とし開始まで一定の手順と期間が必要です。全体の流れを把握して計画的に進めることが重要です。

口座振替依頼書を顧客に記入してもらう

金融機関または決済代行会社との契約が完了したら、顧客に口座振替依頼書の記入を依頼します。この書類は「口座振替を利用するにあたって、銀行口座から自動的に料金を引き落とすように金融機関へ依頼する」ための重要な書類です。

記入が必要な項目は以下の通りです。

- 金融機関名、本支店名

- 預金種目(普通預金か当座預金か)

- 口座番号、銀行番号(金融機関コード)、店番号(支店コード)

- 口座名義(法人の場合は代表者名と役職名)

- 住所、電話番号

金融機関届出印による捺印も必須です。ネット銀行では捺印が不要な場合もありますが、一般的な銀行では必要になります。捺印漏れや印鑑相違があると手続きがやり直しになるため、事前に顧客への説明を徹底しましょう。

口座振替依頼書でよくある不備として、①同一顧客番号の重複、②預金種目の記入漏れ、③金融機関コードの未記入があります。これらを事前にチェックすることで手続きをスムーズに進められます。

口座振替依頼書を金融機関・決済代行会社に送付する

顧客から返送された口座振替依頼書は、指定の金融機関または決済代行会社に郵送します。この際、2つの重要なポイントがあります。

到着期限の確認が最も重要です。指定した口座振替日によって到着期限が異なるため、各会社が公表しているスケジュール表で確認が必要です。期限を過ぎると次回の振替日まで待つことになり、資金回収が1ヶ月遅れる可能性があります。

口座振替依頼書の控えを取ることも忘れてはいけません。コピーまたはスキャンで保管し、口座振替の設定時に口座情報の入力に使用します。また、顧客からの問い合わせや変更手続きの際にも必要になります。

引き落とし結果を確認する

口座振替の結果は、振替日から数日後に確認できます。多くの金融機関や決済代行会社では、管理画面またはデータファイルで結果を提供しています。

引き落とし結果には以下のようなパターンがあります。

| 結果 | 詳細 | 対応 |

| 振替済み | 正常に引き落とし完了 | 入金確認 |

| 資金不足 | 口座残高不足 | 顧客への連絡・再振替 |

| 取引無し | 口座情報相違・口座解約 | 情報確認・修正 |

| 預金者都合 | 顧客からの停止依頼 | 顧客との確認 |

| 口座振替なし | 依頼書未登録・不備返却 | 手続き状況確認 |

引き落としが失敗した場合の対応方法は、契約先によって異なります。再振替のタイミングや督促方法について事前に確認しておくことが重要です。

個人事業主が口座振替を導入する際にかかる費用・手数料

口座振替サービスの導入には複数の手数料が発生します。事業規模や利用頻度に応じて最適な料金体系を選択することが重要です。

初期費用と月額基本料

初期費用は決済システムの導入や初期設定にかかる費用で、相場は30,000円〜となっています※1。ただし、最近では初期費用無料の業者も増えており、導入ハードルが下がっています。ECサイトに組み込む場合は3万円~8万円程度が相場です。

月額基本料はサービス利用のために毎月固定でかかる費用です。相場は3,000円前後※1ですが、「利用しない月は基本料金が無料」というサービスもあります。請求頻度が数ヶ月に一度の個人事業主にとっては、このような料金体系が有利です。

振替手数料と振込手数料

振替手数料(請求手数料)は、口座振替1件ごとに発生する手数料です。一般的に100円前後が相場で、金融機関直接契約の場合と決済代行会社の場合で大きな差はありません。具体的には85円~300円程度の範囲で設定されています。

振込手数料は、回収した代金を個人事業主の口座に振り込む際にかかる手数料です。業者によって設定が異なるため、契約前に確認が必要です。

振替手数料の例を以下の表にまとめました。

| 契約方法 | 金融機関直接 | 決済代行会社 |

| 振替手数料 (1件あたり) | 100円前後 | 85円~300円 |

| 振込手数料 | 個別設定 | 業者により異なる |

| 特徴 | 手数料安、手続き複雑 | 手数料範囲広い、手続き簡単 |

オプション費用

多くの決済代行会社では、基本サービスに加えて有料オプションを提供しています。

請求書発行代行では、請求書の作成・印刷・郵送を代行してくれます。Web口座振替登録は、顧客がオンラインで口座情報を登録できる機能です。SMS・メール通知サービスでは、引き落とし予定日や結果を顧客に自動通知します。専用サポートでは、電話やメールでの問い合わせに優先対応してもらえます。

これらのオプション費用は業者によって大きく異なるため、必要な機能を整理してから見積もりを依頼することが重要です。

個人事業主向け口座振替導入時の注意点・確認ポイント

口座振替導入を成功させるためには、事前に確認すべき重要なポイントがあります。導入後の運用トラブルを防ぐためにも、これらの点を必ず検討しましょう。

他の決済手段との一元管理が可能か

多くの個人事業主は、顧客の利便性向上のために複数の決済手段を導入しています。口座振替、クレジットカード決済、銀行振込、コンビニ決済などを併用する場合、入金情報の一元管理が重要になります。

決済手段ごとに管理画面が分かれてしまうと、売上管理や経理処理が複雑になり、ミスの原因となります。統合管理システムを提供している決済代行会社を選ぶことで、全ての決済情報を一つの画面で確認でき、業務効率が大幅に向上します。

問い合わせから導入までのスピード

口座振替サービスの導入期間は、会社によって大きく異なります。審査期間は最短2営業日から1ヶ月程度まで幅があり、事業の緊急度に応じて選択する必要があります。

導入スピードが早い業者の特徴として、オンライン審査の採用、必要書類の簡素化、専任担当者の配置などがあります。ただし、スピードだけでなくサービス品質との バランスも重要な判断基準です。

口座振替依頼書のデータ化が可能か

従来の紙ベースの口座振替依頼書は、郵送料や事務負担が発生します。Web口座振替登録システムを導入できれば、これらのコストを大幅に削減できます。

Web口座振替の導入により、顧客はスマートフォンやパソコンから口座情報を直接入力でき、即時で受付が完了します。事業者側も口座情報をデジタルデータとして管理できるため、連絡業務の効率化が可能です。

顧客情報のセキュリティと管理体制

口座振替では顧客の重要な金融情報を取り扱うため、セキュリティ対策が極めて重要です。

選定時には以下の点を確認しましょう。

- PCI DSSなどの国際セキュリティ基準への準拠

- SSL暗号化通信による情報保護

- 24時間365日の監視体制

- データバックアップの実施頻度と復旧手順

- 不正アクセス対策の具体的な内容

また、決済代行会社の財務健全性も重要です。一時的に売上を預けることになるため、会社の安定性や実績を十分に調査しましょう。

個人事業主の口座振替導入におすすめの代行業者選び方

適切な代行業者を選ぶことで、口座振替の導入効果を最大化できます。単純な価格比較だけでなく、総合的な観点から判断することが重要です。

手数料や料金体系の比較

手数料の比較では、トータルコストで判断することが重要です。初期費用が安くても月額基本料が高い、振替手数料が安くても振込手数料が高いなど、業者によって料金構造が異なります。

年間の想定利用回数と取引件数を基に、年間総コストを算出して比較しましょう。請求頻度が数ヶ月に一度の場合は、「利用月のみ課金」の料金体系が有利になる場合があります。

見積もり時には以下の条件を明確にしましょう。

- 月間想定取引件数

- 年間利用月数

- 必要なオプション機能

- 将来的な取引増加の可能性

サービス内容や機能の確認

自社の業務フローに合った機能とサポート体制が整っているかを確認します。

重要な機能として、振替日の選択肢の多さ、再振替機能の有無、残高不足時の自動通知、引き落とし結果の即日確認、CSVデータでの一括処理などがあります。

サポート体制では、専用の問い合わせ窓口、営業時間、対応方法(電話・メール・チャット)、トラブル時の対応スピード、導入時のサポート内容を確認しましょう。

利用実績や評判のチェック

決済代行会社の信頼性は、長期的な事業運営において極めて重要です。

導入実績として、累計導入社数、継続利用率、同業他社での採用実績を確認します。セキュリティ実績では、過去のセキュリティインシデントの有無、認証取得状況、監査実施状況をチェックしましょう。

財務安定性も重要な判断基準です。上場企業または大手企業のグループ会社、設立年数と資本金、年間取扱高などを確認し、長期的に安心して取引できる相手かを判断します。

口座振替導入のメリット・デメリット

口座振替導入を検討する際には、メリットとデメリットの両方を十分に理解した上で判断することが重要です。

事業者側のメリット(未入金リスク低減・業務効率化)

口座振替の最大のメリットは未入金リスクの大幅な軽減です。自動引き落としにより支払い忘れや遅延を防止でき、安定したキャッシュフローを確保できます。

業務効率化も大きな効果があります。請求書作成、郵送、入金確認、督促業務などの時間を削減でき、その分を本業に集中できます。月に100件の請求がある場合、請求書作成だけで10時間以上の工数削減が可能です。

利用継続率の向上により、顧客の離脱を防げます。支払いの手間がなくなることで、サービスの継続利用を促進でき、LTV(顧客生涯価値)の向上につながります。

キャッシュフローの安定化により、事業計画の精度が向上します。定期的な支払いが確実に行われるため、将来の収益予測がしやすくなり、設備投資や人員計画の判断材料として活用できます。

事業者側のデメリット(導入コスト・入金タイムラグ)

導入コストが発生することがデメリットの一つです。初期費用、月額基本料、振替手数料など、現金決済と比較してコストが増加します。ただし、業務効率化によるコスト削減効果と比較検討することが重要です。

入金タイムラグも考慮すべき点です。振替から入金まで数日~10日程度かかるため、資金繰りへの影響を事前に計算しましょう。特に仕入れやその他の支払いとのタイムラグを考慮した資金計画が必要です。

初回引き落としまでの期間が長いことも注意点です。口座振替依頼書の提出から実際の引き落とし開始まで1~2ヶ月かかる場合があり、その間は従来の支払い방법を継続する必要があります。

顧客の口座残高に依存するため、残高不足による引き落とし失敗のリスクがあります。失敗時の対応フローを事前に準備し、顧客への連絡体制を整えることが重要です。

個人事業主におすすめの口座振替代行サービス比較6選

個人事業主に特におすすめの口座振替代行サービスを紹介します。

| サービス名 | イメージ | 初期費用 | 月額費用 | 決済手数料 | Web口座振替 | 振替・入金日 | サポート内容 | セキュリティ | 1言特徴 | こんな企業におすすめ |

| VeriTrans4G(ベリトランス4G) | お問合せ 見積をチェック | お問合せ | 問合せ | 〇 | 毎月末締め 翌月末払い | 電話 メール | PCI-DSS Ver.4.0 ISO/IEC27001 Pマーク | 多様な決済をまとめて導入できる | 複数決済を一元管理したい | |

| サブスクペイ口座振替 |  | 0円(無料) | お問合せ | 85円〜/件 | 〇 | 10(26)日振替 11営業日後入金 | 電話 メール フォーム | セキュリティコード/3Dセキュア Pマーク/PCI DSS トークン/SSL認証 | 継続課金に強い口座振替 | 月額課金を自動化したい |

| 月額パンダ | 0円(無料) | 0円(無料) | 3.5%+100円/件 | 〇 | 27日振替 10日入金 | 電話 フォーム | カード情報非保持化 電話Pマーク 3Dセキュア | 小規模で始められる会費回収 | 月謝や会費を低コストで集金したい | |

| 会費ペイ | 0円 ※無料 | 0円(無料) | 3.5%+100円/件 | 〇 | 26日振替 15日入金 | 電話 フォーム | PCIDSS SAQ Type-D JIS Q 27001:2014 ISMS | 会員管理と決済を一体化 | 会員制サービスを運営する | |

| RP掛け払い |  | 0円~(無料) | 0円~(無料) | 0.5~2.9% | 問合せ | 10(26)日振替 11営業日後入金 | 電話 メール フォーム | セキュリティコード/3Dセキュア Pマーク/PCI DSS トークン/SSL認証 | BtoB請求を代行できる掛け払い | 法人向け請求業務を減らしたい |

| 請求まるなげロボ |  | 資料で確認 | お問合せ ※請求数で変動 | 1.0%~ | 問合せ | 10(26)日振替 11営業日後入金 | 電話 メール フォーム | セキュリティコード/3Dセキュア Pマーク/PCI DSS トークン/SSL認証 | 請求業務をまとめて外部化 | 経理負担と未収リスクを抑えたい |

| GMOイプシロン |  | 0円 | 3,000円 | 売上処理料120円/回 登録処理料100円/回 | ✕ | 問合せ | 問合せ | 問合せ | EC向け口座振替決済 | ECや定期通販で口座振替を使いたい |

| アプラス集金代行Web口座振替 |  | お問合せ | お問合せ ※プランで変動 | 問合せ | 〇 | 問合せ | 問合せ | PCI-DSS/SSL認証 Pマーク/ISS/ISO27001 | 幅広い集金代行に対応 | 家賃、学費、会費を集金したい |

| Paid | 0円 | 0円 | 0.5~3.5%+125円/件 | ✕ | 問合せ | 問合せ | 問合せ | BtoB後払いと未回収保証に強い | 法人顧客に請求書払いを提供したい |

サブスクペイ 口座振替

- 初期0円&業界最安水準の手数料85円/審査期間は最短2営業日

- 面倒な決済データアップも業界唯一不要で自動課金/地銀/ネット銀行/新規も対応

- 決済まるごと導入&請求管理プランで請求発行/入金消込/集金/債権管理も自動化

- クレジット/銀行振込/コンビニ決済も画面上で一元管理/小売&BtoBおすすめ

- 公共料金/通信料/会費/授業料など継続支払の代金回収を効率化&未入金予防

ROBOT PAYMENT(ロボットペイメント)は継続課金/会費徴収など月次の請求業務に強い決済&集金代行会社です。サブスク管理シェア獲得 No.1で口座振替では初期0円/手数料は業界最安水準85円で利用できます。

サービス/小売/スクール/BtoB企業は月謝集金や継続課金など毎月の請求業務は手間が多いですが、業界では唯一決済作業が不要で自動課金となるため代金回収の効率化が可能です。

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 決済手数料:85円 |

| 対応決済 | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ/電話注文 CSV/寄付金/メールリンク決済 |

| 課金方式 | 自動継続課金(定期/従量)/ワンクリック お試し期間/周期&回数指定/課金日指定 リライト/最大自由設問10件 |

| 請求件数 | 上限/下限制限なし ※1枚から可能 |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 決済手数料:85円 |

| 対応決済 | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ/電話注文 CSV/寄付金/メールリンク決済 |

| 課金方式 | 自動継続課金(定期/従量)/ワンクリック お試し期間/周期&回数指定/課金日指定 リライト/最大自由設問10件 |

| 請求件数 | 上限/下限制限なし ※1枚から可能 |

月額パンダ

_01hkrqavjtcvkyj2dazn0rsaaf_20240110-034055.735055.png)

- 初期費用・月額費用0円でクレジットカード・口座振替対応

- 幅広い業種!個人事業、スクール、ジム、年会費、PTA、結婚相談所、等

- お好みの決済スケジュールで集金可能!毎月、2カ月毎、年1回、等

- 顧客登録~決済までスマホで完結!顧客登録は5分あればOK!

- シンプルな管理画面で運用後の管理が簡単!サポート体制あり!

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 3.5% + 100円/1決済 |

| 対応決済 | 口座振替(ネット登録※一部書面登録) クレジット(VISA/Mastercard/ American Express/JCB/Diners/Discover) 未収時決済、PayPay決済、コンビニ決済 |

| 継続課金・サブスク機能 | 定額集金/従量課金集金 年額課金/〇ヶ月課金/単発課金 |

| 督促機能 | 支払い失敗時には督促案内メールを自動送信 未回収の場合はコンビニ決済やPayPay決済による後追い決済 |

| 会員・契約管理機能 | 会員一覧や会員解約、返金処理、会員への一斉メール送信が可能 会員データと決済データを同じ画面で確認できて見やすい |

| 対応業界 | あらゆる業態に対応 学習塾・教室 カルチャースクール スポーツ・ダンススクール ヨガ・ジム・エステ・整体 PTA・駐車場・シェアオフィス など |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 3.5% + 100円/1決済 |

| 対応決済 | 口座振替(ネット登録※一部書面登録) クレジット(VISA/Mastercard/ American Express/JCB/Diners/Discover) 未収時決済、PayPay決済、コンビニ決済 |

| 継続課金・サブスク機能 | 定額集金/従量課金集金 年額課金/〇ヶ月課金/単発課金 |

| 督促機能 | 支払い失敗時には督促案内メールを自動送信 未回収の場合はコンビニ決済やPayPay決済による後追い決済 |

| 会員・契約管理機能 | 会員一覧や会員解約、返金処理、会員への一斉メール送信が可能 会員データと決済データを同じ画面で確認できて見やすい |

| 対応業界 | あらゆる業態に対応 学習塾・教室 カルチャースクール スポーツ・ダンススクール ヨガ・ジム・エステ・整体 PTA・駐車場・シェアオフィス など |

VeriTrans4G

- クレカ/コンビニ/電マネ/ID/後払い/他通貨/キャリア/30種以上の決済を一括導入

- 都度課金/サブスクで定期購入/ジム/スクール/塾/レンタル事業

- メールリンク/SMS決済/トークン型でHP不要/修繕/訪問販売/電話注文

- 本人確認/3Dセキュア/不正検知/国際基準のPCI DSS準拠で高いセキュリティ

- 高セキュアで東急ハンズ/MORINAGA/ルミネなど大手小売/越境ECで実績多数

VeriTrans4Gは上場企業の株式会社デジタルガレージ子会社のDGフィナンシャルテクノロジー提供の30種以上の決済対応の総合決済サービスで、ECサイトやスクール・小売業界での実績も豊富です。

クレカ/コンビニ/電マネ/ID/キャリア/後払い/他通貨などの豊富なオンライン決済に加えて、IVR決済やメールリンク決済などニーズに合わせたキャッシュレス決済手法を一括導入ができます。

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準の1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 継続課金・サブスク機能 | 会員IDとカードを紐付けて定期決済 月額・年額など定期課金可 |

| 会員・契約管理との連携 | 会員管理機能があり、顧客IDとカード情報を安全に保存 注文履歴や会員ステータスに応じた課金が可能 |

| 連携サービス | EC-CUBE、W2 Unified、スマレジEC、EBISUMART、F.ACE、VALUE KIT、ecforce、eltexDC、デジタラトリエ、独自EC、自社開発サイト |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準の1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 継続課金・サブスク機能 | 会員IDとカードを紐付けて定期決済 月額・年額など定期課金可 |

| 会員・契約管理との連携 | 会員管理機能があり、顧客IDとカード情報を安全に保存 注文履歴や会員ステータスに応じた課金が可能 |

| 連携サービス | EC-CUBE、W2 Unified、スマレジEC、EBISUMART、F.ACE、VALUE KIT、ecforce、eltexDC、デジタラトリエ、独自EC、自社開発サイト |

会費ペイ

- 初期月額0円の月額サービス向け会員管理・決済システム

- クレジットカード・口座振替(振替依頼書不要)・コンビニ決済に対応

- 入会申込WEBフォーム・会員管理・請求管理・決済を1つのシステムで導入可能

- コース別金額設定/未納の自動催促/加盟店任意のタイミングで単発課金

- 導入最短6日/開発不要/豊富な外部連携

会費ペイはフィットネスジムやスクールなどの月額制サービスを中心に10,000以上の加盟店様で導入されている会員管理・決済システムです。

決済だけでなく、新規入会時の入会申込WEBフォームや、毎月の請求データの自動生成・未収金の自動催促機能があり月額制サービスの省人化を実現できます。

クレジットカードと口座振替は、紙の申込書を使わずスマートフォンから登録できます。支払い履歴や契約状況も管理画面で確認できます。

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | システム利用料3.5% 決済成功1件につき100円 |

| 対応決済 | 口座振替/クレジットカード(VISA/JCBなど) コンビニ決済(ローソン/ファミリーマートなど) |

| 課金形式 | 自動日割り計算/単発課金 月謝集金/未収金催促 請求管理 |

| 会員・契約管理 | 入会フォームが作成可能、会員が入力すると自動で会員管理画面に反映 会員ごとに請求データの自動作成・領収書発行、キャンペーン設定が可能 |

| その他機能 | 利用規約設定 QR会員証/メルマガ 会員管理/入会受付 |

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | システム利用料3.5% 決済成功1件につき100円 |

| 対応決済 | 口座振替/クレジットカード(VISA/JCBなど) コンビニ決済(ローソン/ファミリーマートなど) |

| 課金形式 | 自動日割り計算/単発課金 月謝集金/未収金催促 請求管理 |

| 会員・契約管理 | 入会フォームが作成可能、会員が入力すると自動で会員管理画面に反映 会員ごとに請求データの自動作成・領収書発行、キャンペーン設定が可能 |

| その他機能 | 利用規約設定 QR会員証/メルマガ 会員管理/入会受付 |

アプラス集金代行

_01j0894m51wqjdrt38d8bnfjvm_20240613-074905.315811.png)

- 初期0円/口座振替/コンビニ収納/家賃回収/最低件数無し個人&小規模企業おすすめ

- 信頼のSBI新生銀行グループ会社提供/8,000社以上で導入の豊富な利用実績

- 学習塾/サブスク/保守/介護&クリニック/不動産の家賃回収/フィットネスジム

- 収納代行はコンビニ/郵便局/PayPay請求書払いなど22種の決済方法に対応

アプラス集金代行・口座振替はSBI新生銀行グループが提供の代金回収サービスで、PCがあれば初期0円~で導入可能。スクールの会費徴収やサブスクなどの請求業務を効率化ができます。

また毎月発生する修繕/メンテナンスなどの保守費用・宅配事業やネットショップの定期購入・不動産の家賃回収やマンションの管理費/共益費の徴収や小売業界にもおすすめです。

| 初期費用 | 無料 |

|---|---|

| 月額費用 | お問合せ (プランにより変動) |

| 手数料 | お問合せ (1件~でも可能) |

| 内容 | 口座振替/コンビニ収納 ペイジー決済 各コンビニチェーン/郵便局 PayPay請求書払い au Pay(請求書支払い) |

| 初期費用 | 無料 |

|---|---|

| 月額費用 | お問合せ (プランにより変動) |

| 手数料 | お問合せ (1件~でも可能) |

| 内容 | 口座振替/コンビニ収納 ペイジー決済 各コンビニチェーン/郵便局 PayPay請求書払い au Pay(請求書支払い) |

リコーリースの集金代行サービス

_01hkpr3ajv1syjp5fp2ytbrarb_20240109-091548.385743.png)

- 初期費用0円、月1件~利用可能、使用した月にのみ費用発生

- 導入実績20,000社以上の当社では様々な業種・業界でご利用あり

- 介護/クリニック/スクール/フィットネスジム/小中学校/不動産

- コンビニ/郵便局/ペイジー口座振替などにも対応

- 導入後はフリーダイヤルを完備しておりフォロー体制も万全

集金代行(収納代行)とは、請求・集金などの回収業務を効率化するサービスです。

リコーリースの集金代行は、「口座振替」と「コンビニ決済」をご用意しています。

初期費用0円で月1件~対応しており、使用した月にのみ費用が発生するため導入しやすい料金設計となっております。

個人事業主様や任意団体様でもご利用可能です。

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 使用した月のみ発生 |

| 手数料 | お問合せ ※1件から対応可能 |

| 対応決済 | 口座振替/コンビニ収納/ ペイジー口座振替/請求書発行代行 |

| デモ環境 | あり |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 使用した月のみ発生 |

| 手数料 | お問合せ ※1件から対応可能 |

| 対応決済 | 口座振替/コンビニ収納/ ペイジー口座振替/請求書発行代行 |

| デモ環境 | あり |

まとめ

個人事業主でも口座振替の導入は十分に可能であり、適切に活用することで業務効率化と安定した資金回収を実現できます。導入方法は金融機関との直接契約と決済代行会社の利用の2パターンがあり、多くの個人事業主には手続きが簡素で一元管理が可能な決済代行会社の利用がおすすめです。

導入時には手数料体系、サービス内容、セキュリティ対策、サポート体制を総合的に比較検討し、自社の事業規模と将来計画に最適な業者を選択しましょう。

口座振替は現在も成長を続けている決済手段であり※1、個人事業主の業務効率化と事業拡大をサポートする重要なツールとして活用できます。

参考文献

※1「口座振替市場に関する調査を実施(2024年)」矢野経済研究所 https://www.yano.co.jp/press-release/show/press_id/3652