Web決済(オンライン決済)とは?

Web決済(オンライン決済)とは、インターネットを通じて商品やサービスの代金を支払う仕組みのことを指します。ユーザーがパソコンやスマートフォンなどの端末から、クレジットカードや電子マネー、QRコードなどを利用して決済を完了させるのが一般的です。ECサイトやネットショップをはじめ、飲食店のモバイルオーダー、デジタルコンテンツの購入など、さまざまな場面で広く活用されています。

現金を使った支払い方法と比べ、ユーザー側と事業者側の両方に多くのメリットがあります。それぞれご紹介します。

Web決済を利用するユーザー側のメリット

Web決済はユーザーにとって「手軽に支払いができる」「ポイントが付く」などのメリットがあります。

手元に現金がなくても利用できる

ユーザーがWeb決済を利用する1つ目のメリットは、「手元に現金がなくても利用できる」ことです。

Web決済なら現金を持ち歩かなくても、スマホやカードを使って簡単に支払いができます。現金や財布を持ち歩かなくて済むので荷物が少なくなり、紛失や盗難のリスクも抑えられるでしょう。

ECサイトやWeb系のサービスでも、オンラインで銀行口座やクレジットカード情報を登録するだけで支払いが完了します。もちろん、月額制・定期課金のサービスにも利用できます。

また、クレジットカードや後払い式の電子マネーなどは、「今はお金がない」「来月なら買えるのに」という状況でも利用可能。期間限定の商品や今すぐ必要な物があるときなどにも役立ちます。

ポイントがつく決済方法も多い

ユーザーがWeb決済を利用する2つ目のメリットは、「ポイントがつく決済方法も多い」ことです。

多くのWeb決済サービスでは、利用額に応じてポイントがもらえるようになっています。ユーザーは支払いをするだけでなく、ポイントを貯めることで割引や特典を受けることができます。

貯まったポイントをそのまま現金の代わりに使えるサービスも多く、「ポイ活」の一環として支払い方法を固定している消費者も少なくありません。

支払いの手間が少ない

ユーザーがWeb決済を利用する3つ目のメリットは、「支払いの手間が少ない」ことです。

Web決済を利用することで、煩わしい手続きや待ち時間を省くことができます。クリックやタップを数回すれば支払いが完了するのはスムーズです。

実店舗では「鞄から財布を出し、財布からお金を出して支払い、お釣りを受け取り…」という一連の動作がなくなります。ECサイトやWebサービスでは支払い情報を端末に記憶させることで、次回からの購買(カード情報などの入力)を省けます。

事業者がWeb決済を導入するメリット

Web決済を導入することは、事業者にとって売上アップとコスト削減などの効果があります。その理由を、Web決済を導入する3つのメリットと併せて解説します。

集客・客単価アップにつながる

事業者がWeb決済を導入する1つ目のメリットは、「集客・客単価アップにつながる」ことです。

先述の通り、Web決済には「ポイントが貯まる」「現金がなくても利用できる」などユーザーにとってのメリットが多いです。ポイントを貯めるために支払い方法を固定している消費者も少なくなく、Web決済を導入しないことは、このような層の取りこぼしにつながります。

また、人間には将来の支出を過小評価する心理傾向があります。クレジットカードや後払い式の電子マネーなどでの支払いを受け付けることで、セット購入も促しやすくなるでしょう。

人的ミスや業務負荷を少なくできる

事業者がWeb決済を導入する2つ目のメリットは、「人的ミスや業務負荷を少なくできる」ことです。

Web決済は従来の現金や手動の支払い方法と異なり、自動化されたシステムを利用します。実店舗ではレジの入力ミスやお釣りの渡し間違いなどによる現金過不足を防ぎやすくなります。金銭授受がなくなった分、レジの回転率も高くなるでしょう。

ECサイトやWeb系サービスなどでは料金の回収業務や入金管理が楽になるでしょう。詳しくは後述しますが、これらのメリットは「決済代行サービス」の活用でさらに大きくなります。

未回収リスクを軽減できる

事業者がWeb決済を導入する3つ目のメリットは、「未回収リスクを軽減できる」ことです。

Web決済の多くは即時決済です。クレジットカードや電子マネーなら支払い手続きさえ済めば、仮にユーザーが料金を支払わなくても未回収になることはありません。これらの決済機関が自社に料金を支払ってくれるからです。

これにより未回収のリスクを軽減し、資金の運用効率を高められるでしょう。当然、督促や代金回収などの業務も少なくなります。

7種類のWeb決済

主なWeb決済を7種類紹介します。

| 決済手段 | 内容 |

| クレジットカード | 現金以外では最も普及している決済手段。 最低でもクレジットカード決済は導入しておきたい。 |

| デビットカード | 利用した金額を、紐付けられた銀行口座から即座に引き落とすカード。 |

| インターネットバンキング | インターネットバンキングの口座から振込やデビット払いをする方法。 |

| キャリア決済 | 携帯キャリアのID・パスワードと連携した決済手段。 利用金額は翌月の携帯料金と合算請求される。 |

| ID決済 | クレジットカードや電子マネーと連携した決済手段。 ID決済に対応した電子マネーは多く、 複数の決済手段を導入するのと近い効果がある。 |

| 電子マネー | プリペイド(前払い式)と後払い式がある。 スマホひとつで支払いができる、 ポイントがつくものも多いなど利用者にとってのメリットも多い |

| コンビニ決済 | 商品の購入・受け取り後にコンビニで代金を支払う。 払込票を使う方法とオンライン発行の支払い番号を使う方法がある。 |

Web決済を導入する2つの方法

Web決済を導入するには決済機関と直接契約する方法と決済代行サービスを活用する方法の2つがあります。

決済機関との直接契約

クレジット会社やインターネットバンキングなどの決済機関と直接契約する方法です。事業者は各機関と個別に契約し、自社のWebサイトやアプリ上で決済機能を提供します。

この方法は手数料をはじめとする費用を抑えられるメリットがありますが、入金やシステムの管理、契約手続きなどに膨大な工数がかかるデメリットもあります。

決済代行サービスの活用

決済代行サービスとは、決済機関との契約手続きや各機関の入金管理などを代行するサービスです。これを提供する会社を「決済代行会社」といいます。

費用面のデメリットがあり、決済機関に支払うものに加え決済代行サービスにも利用料や決済手数料を支払わなければなりませんが、業務の効率化や負荷軽減などのメリットも大きいです。

決済代行サービスを使えば各決済機関との契約を一本化できます。決済機関ごとにバラバラだった入金サイクルや管理システムも統一でき、契約~運用の業務負荷を大きく軽減できるでしょう。

代金の未回収保証や回収代行、決済機関との手数料交渉など、付帯サービスのあるサービスも多いです。

決済代行サービスの選び方

自社に合った決済代行サービスを選ぶ5つのポイントを紹介します。

対応した決済方法

自社のターゲット層に合った決済方法に対応した決済代行サービスを選びましょう。

クレジットカードや電子マネー、Web決済以外にも銀行振込など、ユーザーが求める決済手段はさまざまです。ターゲット層に合った決済方法を導入できないと、大きな集客効果は得られません。

対応した課金方式

自社のビジネスモデルに合った課金方式を提供しているかも重要なポイントです。都度払いはもちろん、ビジネスモデルによっては定期課金や従量課金などの方式にも対応しなくてはなりません。

業務やサポートの範囲

決済代行サービスが提供する業務やサポートの範囲もチェックしましょう。決済機関との交渉や代金回収などの代行、未回収保証など、自社に必要なサポートがそろったサービスを選びます。

セキュリティ

Web決済ではクレジットカード情報やユーザー(配送先)の住所など、機密情報を扱うことになります。たとえ代行会社側の責任であっても、情報漏えいが起これば自社の信用に関わります。セキュリティ対策は万全でなくてはなりません。

PCI DSS (Payment Card Industry Data Security Standard) などのセキュリティ規格への準拠や暗号化技術の利用など、どんな対策を取っているのか確認しましょう。

費用や手数料

最後に、決済代行サービスの費用や手数料を比較しましょう。サービスの中には初期費用や月額料金がかからないものもあります。

導入費・固定費・手数料率などの費用と提供される業務やサポートが釣り合っているか、他サービスと比べてお得なのかなど、総合的な判断が必要です。そのうえで、自社の予算や利益に合わせた選択をしましょう。

おすすめのWeb決済(オンライン決済)代行比較8選一覧

| サービス名 | イメージ | 初期費用 | 月額費用 | 決済手数料 | カード決済 | コンビニ決済 | ID決済 | キャリア決済 | 後払い決済 | 銀行振込 | ECカート連携 | セキュリティ | 入金サイクル |

| ROBOT PAYMENT (サブスクペイ) |  | 資料で確認 | お問合せ | 決済:2.5%~ 口座振替:85円~ | 〇 | 〇 | △ | お問合せ | △ | 〇 | 〇 | 〇 (Pマーク/ISMS取得) | お問合せ |

| VeriTrans4G (ベリトランス4G) | 見積で確認 | お問合せ | 1%~ ※カード決済 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 (Pマーク/ISO取得/PCI DSS準拠) | お問合せ | |

| Square |  | 0円 ※無料 無料アカウント登録 | 0円~ ※無料 | 3.6% ※継続課金:3.75% | 〇 | ✕ | △ | ✕ | ✕ | ✕ | 〇 | 〇 | 最短即時入金 三井住友・みずほ:翌営業日 その他:週1回 |

| GMOイプシロン |  | 0円 ※無料 | 2,980円 ※ビギナー | 3.6% ※ビギナー | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 月1回 ※早期入金サービス有 |

| ZEUS(ゼウス) |  | お問合せ | お問合せ | お問合せ | 〇 | 〇 | お問合せ | お問合せ | 〇 | 〇 | 〇 | 〇 | 月1回 ※早期入金サービス有 |

| Stripe |  | 0円 ※無料 | 0円 ※無料 | 国内カード:3.6% コンビニ決済:3.6% PayPay:3.98% | 〇 | 〇 | 〇 | お問合せ | △ | 〇 | 〇 | 〇 | 週次自動・月次自動・手動 |

| SP.LINKS |  | お問合せ | お問合せ | お問合せ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | お問合せ |

| SBペイメントサービス |  | お問合せ | お問合せ | お問合せ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | お問合せ |

| ペイジェント |  | お問合せ | お問合せ | お問合せ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 月1回締め ※早期入金オプション有 |

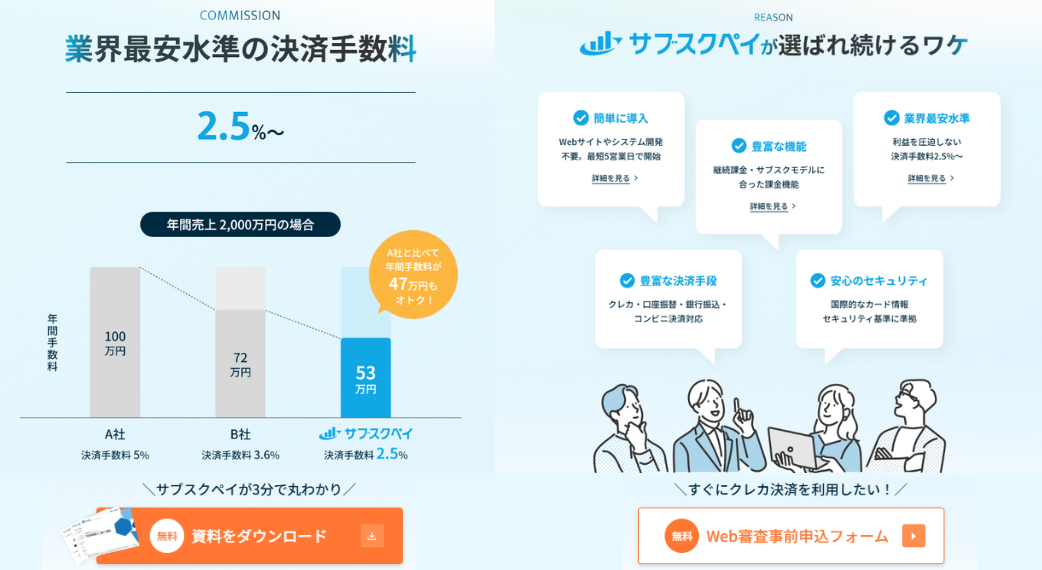

サブスクペイ

- サブスク管理シェア獲得 No.1 継続課金/会費徴収/定期通販/月謝集金おすすめ

- 決済手数料は業界最安値の2.5%~(平均3.25~3.74%)で年間コスト大幅に削減

- 業界唯一データアップ不要で自動課金/レッスン教室/レンタル/月額サイトに強い

- 課金周期/金額変更/お試し期間や課金回数設定など豊富な機能/メール決済対応

- 個人事業主~大企業まで1.4万社の導入実績/コンビニ/口座振替/銀行振込も可能

ROBOT PAYMENT(ロボットペイメント) はレッスン教室やレンタル事業/月額課金サイトなど毎月の継続支払いが発生する業界で実績が豊富なサブスク決済に強い代行サービスです。

毎月発生する月謝集金・会費徴収などは独自の決済管理/自動課金システムで、面倒な請求作業不要となり業界では唯一ファイル・データアップロード不要で自動課金が可能です。

また一般的な決済手数料の相場は3.24~3.74%が相場感ですが、業界最安水準の2.5%~の料金設定で年間では大幅なコスト削減につながります。

導入期間も最短で1週間で決済開始が可能で、クレジットや口座振替・コンビニ決済だけでなく近年トレンドのメール決済にも対応しており個人のSNS販売やネットショップ/レッスン教室もおすすめです。

加えてサブスク特化のため細かな課金周期/金額変更など柔軟な課金設定が可能で、課金回数指定・お試し期間など他社では痒いところに届かないような月額制ビジネスに最適な機能が豊富に備わっています。

上場企業のため国際基準のセキュリティ「PCI DSS」の準拠・「プライバシーマーク」も取得しており個人から大手企業まで安心の決済代行サービスです。

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 2.5%~ |

| 対応決済 | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ/電話注文 CSV/寄付金/メールリンク決済 |

| 継続課金・サブスク機能 | 週次・隔週・月次・隔月・3か月・半年・年次など柔軟な周期設定 商品ごとに初回金額やお試し期間を設定可 |

| 督促機能 | 決済が失敗した場合に催促メールを自動送信 支払い完了まで週1回自動で送信、メールのURLから再度支払い可能 |

| 会員・契約管理との連携 | サブスクペイに顧客管理機能があり、会員データと決済機能が連携 会員情報の管理・課金履歴の確認、メール通知などが可能 |

| 連携サービス | Magento、osCommerce、ZenCart、WelCart、WordPress、MyASP、独自EC、自社開発サイト |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 2.5%~ |

| 対応決済 | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ/電話注文 CSV/寄付金/メールリンク決済 |

| 継続課金・サブスク機能 | 週次・隔週・月次・隔月・3か月・半年・年次など柔軟な周期設定 商品ごとに初回金額やお試し期間を設定可 |

| 督促機能 | 決済が失敗した場合に催促メールを自動送信 支払い完了まで週1回自動で送信、メールのURLから再度支払い可能 |

| 会員・契約管理との連携 | サブスクペイに顧客管理機能があり、会員データと決済機能が連携 会員情報の管理・課金履歴の確認、メール通知などが可能 |

| 連携サービス | Magento、osCommerce、ZenCart、WelCart、WordPress、MyASP、独自EC、自社開発サイト |

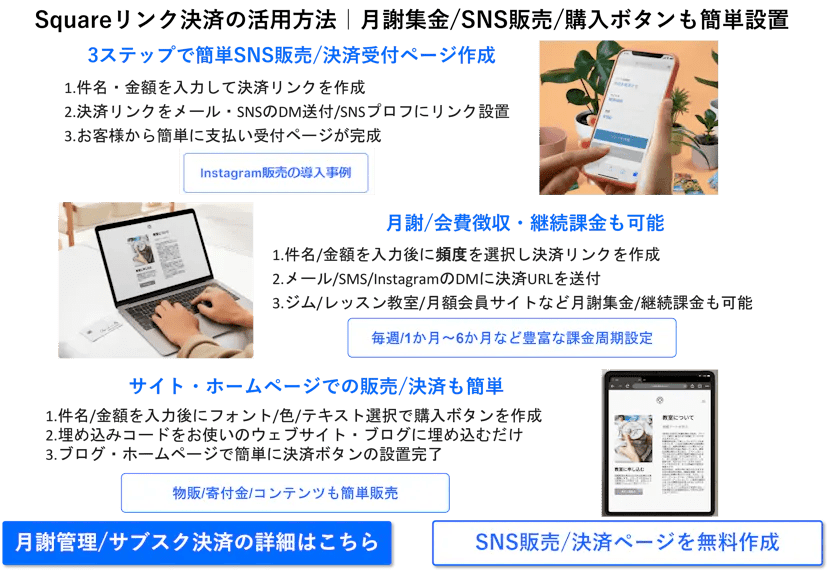

Square リンク決済

_01k0e61kdnvkvvaax8adc5zvf0_20250718-071243.562586.png)

- WEBサイト不要でInstagram・TwitterなどSNSでも販売可能

- 月額/初期費用/販売手数料0円で簡単オンライン決済受付

- ジム/レッスン教室/月額会員ビジネスの月謝集金やサブスク決済にもおすすめ

- サイト上に購入ボタンの埋込み/カスタマイズも無料で簡単に設置できる

- フォトスタジオアプリで背景画像/補正も簡単・商品マスタ連携で簡単に販売

Squareリンク決済は、月額/初期/販売手数料が無料のため決済手数料のみで利用ができるリンク型のオンライン決済サービスです。

NPO団体やレッスン教室/月額会員サイトで利用する継続課金・月謝集金も可能で、周期設定も隔週・1か月~6か月など自由に設定できるため、サブスク型ビジネスにもおすすめです。

Webサイト不要でSNS販売ができるため、無料でショップ開設・オンラインサービス提供を検討している個人事業主の方やハンドメイドやアパレルなどは一度利用してみると良いでしょう。

決済リンクのURL発行を発行し、QRコードを印刷物やウェブサイトに掲載・購入ボタンの作成・埋込みをするだけであるため、誰でも簡単に利用ができます。

加えて、無料のフォトスタジオアプリでは撮影やAI機能での背景画像変更、カラー加工ができるため簡単にネットショップ販売が可能です。

_01j08cqvg7g0rxnntr4nfvqv7s_20240613-085200.383080.png)

ボタン内のテキスト内容も自由にカスタマイズができるため、商品の販売だけでなく月額課金サービス・寄付金集めなどNPOや公共団体でも活用できます。

_01k0e42g930ky3kt9rgmb9kbgf_20250718-063815.896485.png)

かかる費用は取引が発生した時にかかる決済手数料のみ。

登録も月額費用も解約費用も一切かからないため、お試しで使ってみたい方にも大変おすすめなサービスと言えます。

直観的なUIのため、アプリ操作が苦手な人にも追加やすいサービスです。ぜひ一度利用してみましょう。

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 決済手数料:3.6% 決済手数料(継続課金):3.75% 販売手数料:0円 |

| 対応決済 | クレジットカード デビットカード |

| セキュリティ | 決済データ暗号化 トークン化スキーム PCI DSSレベル1で安全な決済が可能 |

| 継続課金・サブスク機能 | 「毎週・毎月・隔週・四半期ごと・半年ごと・年ごと」から選択 無料トライアルの設定やプラン開始日・終了日を自由に設定 |

| 会員・契約管理機能 | SquareのPOSシステムと連携により生徒(顧客)別の集金状況や売上分析可能 無料の請求書ソフト(Square 請求書)を使えば、請求書作成も可能 |

| 入金サイクル | 最短即時入金 三井住友銀行・みずほ銀行:翌営業日 その他の銀行:週1回(水曜締め金曜振込) |

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 決済手数料:3.6% 決済手数料(継続課金):3.75% 販売手数料:0円 |

| 対応決済 | クレジットカード デビットカード |

| セキュリティ | 決済データ暗号化 トークン化スキーム PCI DSSレベル1で安全な決済が可能 |

| 継続課金・サブスク機能 | 「毎週・毎月・隔週・四半期ごと・半年ごと・年ごと」から選択 無料トライアルの設定やプラン開始日・終了日を自由に設定 |

| 会員・契約管理機能 | SquareのPOSシステムと連携により生徒(顧客)別の集金状況や売上分析可能 無料の請求書ソフト(Square 請求書)を使えば、請求書作成も可能 |

| 入金サイクル | 最短即時入金 三井住友銀行・みずほ銀行:翌営業日 その他の銀行:週1回(水曜締め金曜振込) |

VeriTrans4G

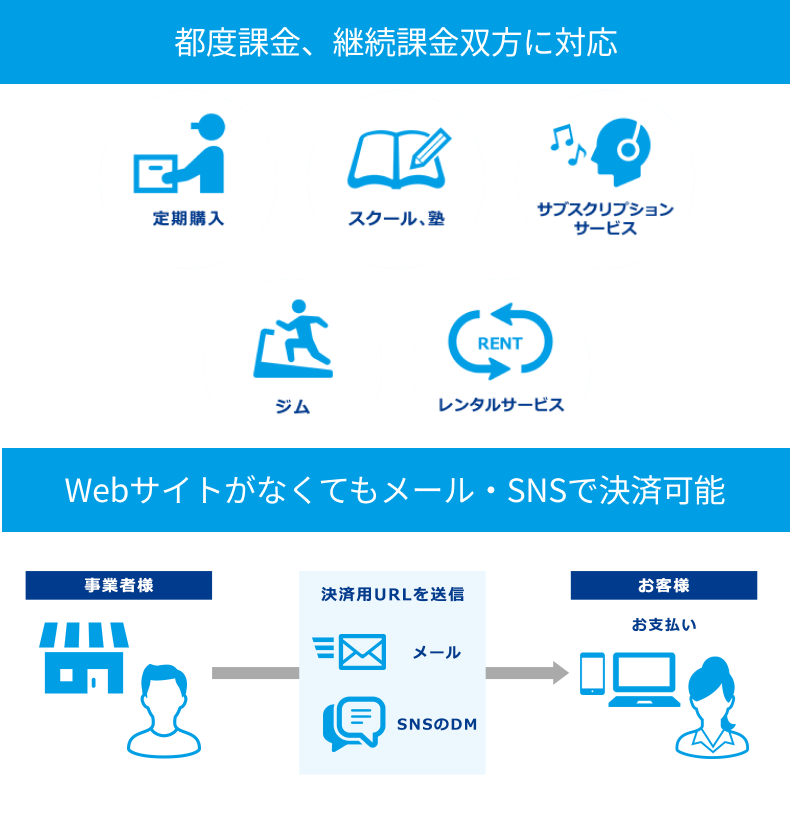

- クレカ/コンビニ/電マネ/ID/後払い/他通貨/キャリア/30種以上の決済を一括導入

- 都度課金/サブスクで定期購入/ジム/スクール/塾/レンタル事業

- メールリンク/SMS決済/トークン型でHP不要/修繕/訪問販売/電話注文

- 本人確認/3Dセキュア/不正検知/国際基準のPCI DSS準拠で高いセキュリティ

- 高セキュアで東急ハンズ/MORINAGA/ルミネなど大手小売/越境ECで実績多数

VeriTrans4Gは上場企業の株式会社デジタルガレージ子会社のDGフィナンシャルテクノロジー提供の30種以上の決済対応の総合決済サービスで、ECサイトやスクール・小売業界での実績も豊富です。

クレカ/コンビニ/電マネ/ID/キャリア/後払い/他通貨などの豊富なオンライン決済に加えて、IVR決済やメールリンク決済などニーズに合わせたキャッシュレス決済手法を一括導入ができます。

_01ksm5b1zd1r311jx4cg4d5ddj_20260527-072816.642534.png)

また継続課金/サブスク決済も対応しておりECサイトの定期購入・ジムやスクールなど毎月請求が発生する月謝/会費徴収なども効率化ができ、クレジット決済の自動更新も対応し継続率のアップも期待できます。

メールリンク決済は開発やHPも不要で利用できネットショップや予約/見積後に決済が発生する商材や小売業界のオンライン接客/電話注文/訪問販売におすすめで、組込み型のトークン決済は事業者サーバを経由せずカード情報を非保持で安全に利用できます。

クレカ/コンビニ/後払い/継続課金 30種以上のキャッシュレス決済を一括導入 30秒で完了資料請求はこちら

加えて国際基準のPCI DSSに準拠し情報漏洩リスクも安全。セキュリティ性も高く3Dセキュア/本人認証/コード認証/不正検知もを標準提供しており、セキュリティ要件や信頼性が導入のポイントになる中小~大手企業もおすすめです。

決済サービスの切り替えもヒアリング・提案から運用開始までサポート窓口で技術面も支援・経験豊富な技術スタッフが常駐するなど大手企業ならではのサポート体制が備わっています。

1分ほどでお問合せフォームから無料相談・見積提案も受けられるためまずは、営業担当に相談してみましょう。

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準の1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 継続課金・サブスク機能 | 会員IDとカードを紐付けて定期決済 月額・年額など定期課金可 |

| 会員・契約管理との連携 | 会員管理機能があり、顧客IDとカード情報を安全に保存 注文履歴や会員ステータスに応じた課金が可能 |

| 連携サービス | EC-CUBE、W2 Unified、スマレジEC、EBISUMART、F.ACE、VALUE KIT、ecforce、eltexDC、デジタラトリエ、独自EC、自社開発サイト |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準の1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 継続課金・サブスク機能 | 会員IDとカードを紐付けて定期決済 月額・年額など定期課金可 |

| 会員・契約管理との連携 | 会員管理機能があり、顧客IDとカード情報を安全に保存 注文履歴や会員ステータスに応じた課金が可能 |

| 連携サービス | EC-CUBE、W2 Unified、スマレジEC、EBISUMART、F.ACE、VALUE KIT、ecforce、eltexDC、デジタラトリエ、独自EC、自社開発サイト |

ゼウス

- SBIグループの決済代行会社

- PCI DSS準拠の強固なセキュリティ

- ECと実店舗の一元管理が可能

ゼウス(カードサービス株式会社)は、SBIグループが提供する総合決済代行サービスです。クレジットカード、コンビニ、銀行振込、ペイジー、口座振替、キャリア決済、電子マネーなど、ECサイト運営に必要な多彩な決済方法に対応し、購入機会損失の防止と売上拡大を支援します。

接続方式はリンク型・トークン型・API型・メールリンク型の4種類から選択可能。PCI DSS完全準拠の決済システムに加え、EMV 3-Dセキュアや不正検知・チャージバック保証サービスも標準搭載しています。EC-CUBEなど主要カートとの連携にも対応し、導入もスムーズ。オンライン決済と端末決済を一元管理できる点も特長です。

| 項目 | 内容 |

| 初期費用 | 問い合わせ |

| 月額費用 | 問い合わせ |

| 手数料 | 問い合わせ |

| 対応決済 | クレジットカード・コンビニ決済 銀行振込・ペイジー・口座振替 キャリア決済・電子マネー・あと払い決済 |

| 決済方式 | リンク型・トークン型 データ伝送(API)型・メールリンク型 |

| 対応ECカート | EC-CUBE・各種ASPカート サブスク系カート・BtoB系カート 他多数 |

| セキュリティ対策 | PCI DSS準拠・EMV 3-Dセキュア セキュリティコード(CVV2/CVC2) 不正検知サービス チャージバック保証サービス |

| 入金サイクル | 月1回(月末締め翌月末払い、または月末締め翌月20日払い) ※早期入金サービス有(月2回・月3回入金・オプション) |

公式ホームページ:https://www.cardservice.co.jp/service/businessmodel/product.html

Stripe

- 世界中の決済手段に対応

- API連携で柔軟なカスタマイズ

- 使った分だけの明瞭な料金体系

Stripeは、オンライン販売からサブスクリプション、対面販売、プラットフォーム運営まで対応するグローバル決済プラットフォームです。135以上の通貨で決済を受け付けられ、海外展開にも最適。初期費用・月額費不要のシンプルな料金体系で、国内外のスタートアップから大企業まで幅広く導入されています。

REST APIや主要プログラミング言語向けのライブラリを提供し、柔軟な決済機能の実装が可能。Checkout(決済フォーム)やPayment Links(ノーコード決済リンク)など、開発工数を削減するツールも充実しています。

さらに、機械学習を活用した不正検知システム「Radar」により、安全な決済環境を実現。入金もT+3営業日でスピーディに処理されます。サブスク課金、請求書発行、税計算、本人確認など、事業成長を支える機能をワンストップで提供する決済サービスです。

| 項目 | 内容 |

| 初期費用 | 0円 |

| 月額費用 | 0円 |

| 手数料 | 国内カード:3.6% コンビニ決済:3.6% PayPay・LINE Pay:3.6% 銀行振込:3.6% ※事業規模に応じた割引あり |

| 対応決済 | クレジットカード・デビットカード プリペイドカード・Apple Pay・Google Pay コンビニ決済・PayPay・LINE Pay・銀行振込 |

| 決済方式 | REST API・Checkout(構築済みフォーム) Payment Links(ノーコードリンク)・モバイルSDK |

| 対応ECカート | Shopify、WooCommerce、Wix など多数のプラットフォームと連携可能 |

| セキュリティ対策 | PCI DSS準拠・Radar(機械学習による不正検知) 3Dセキュア・Radar for Fraud Teams(高度な不正対策) |

| 入金サイクル | 週次自動・月次自動・手動から選択可能 通常T+3営業日 ※日本では日次入金不可、Instant Payouts(即時入金)は日本未対応 |

公式ホームページ:https://stripe.com/jp

SP.LINKS

- カード会社とダイレクトネットワーク接続

- 平均1.0秒の高速レスポンス

- PCI DSS準拠の万全セキュリティ

SP.LINKSは、1993年創業の決済代行業界のパイオニアです。クレジットカード会社と直接接続する独自ネットワークにより、平均1.0秒の高速レスポンスを実現。国際6大カードブランドのほか、PayPay・au PAY・d払い・コンビニ決済・口座振替など、多彩な決済手段を一括導入できます。

決済代行とデータセンター事業を併せ持ち、24時間365日の安定稼働を実現。PCI DSS準拠・ISMS認証取得・プライバシーマーク取得のほか、独自の認証アシストサービスやEMV 3Dセキュアにも対応しています。EC-CUBEやWelcartなどの主要ECカートにも接続可能で、事業者のニーズに合わせた柔軟な決済導入が可能です。

| 項目 | 内容 |

| 初期費用 | 問い合わせ |

| 月額費用 | 問い合わせ |

| 手数料 | 問い合わせ |

| 対応決済 | クレカ(国際6大ブランド)・コンビニ オンラインID決済 QRコード・口座振替 電子マネー Google Pay・Apple Pay Pay-easy・ネット銀行 キャリア決済・銀聯カード |

| 決済方式 | リンク型・API型(トークン型) カード情報非通過型・メールリンク型 |

| 対応ECカート | EC-CUBE・Welcart・WooCommerce CS-Cart・Magento・SOY Shop・Drupal e-shopsカートS・侍カート等 |

| セキュリティ対策 | PCI DSS準拠・EMV 3Dセキュア プライバシーマーク・ISMS(ISO/IEC27001)認証 カード情報お預かりサービス・不正検知サービス トークン決済・カード情報非通過化 |

| 入金サイクル | 問い合わせ |

公式ホームページ:https://www.splinks.co.jp

SBペイメントサービス

- 40ブランド以上の決済手段に対応

- 業界最大規模の取引高9.8兆円

- 20種類以上のECカートと接続済み

SBペイメントサービスは、ソフトバンクグループが提供する決済代行サービスです。業界最大級の取引高9.8兆円(2024年度実績)を誇り、クレジットカード・QRコード(PayPay・楽天ペイなど)・キャリア決済など、40ブランド以上の多彩な支払い方法に対応しています。ECサイトやオンラインショップでの購入離脱を防ぎ、売上向上に貢献します。

主要ECカートと連携済みのため、開発不要で簡単に導入可能。継続課金やサブスクリプションにも対応しており、リンク型・API型から柔軟に選べます。PCI DSS準拠やISMS認証などセキュリティも万全で、EMV 3-DセキュアやAI不正検知機能も利用可能。導入から運用までのサポート体制も充実しており、安心して利用できる決済サービスです。

| 項目 | 内容 |

| 初期費用 | 問い合わせ(業種・取扱高により異なる) |

| 月額費用 | 問い合わせ (業種・取扱高により異なる) |

| 手数料 | 問い合わせ (決済手数料・決済サービス利用料・トランザクション費用が発生) |

| 対応決済 | クレカ・QRコード決済(PayPay・楽天ペイ等) キャリア決済・コンビニ・後払い 銀行振込・電子マネー等40ブランド以上 |

| 決済方式 | リンク型・API型・メールリンク型 |

| 対応ECカート | Shopify・futureshop・ecforce ebisumart・W2 Repeat・aiship 楽楽リピート・サブスクストア Cafe24・おちゃのこネット e-shopsカートS・shop by・cago cloud リピストX・aLe・W2 Unified・EC Direct ウルトコ・Smile Tools・SNAPEC-EX等20種類以上 |

| セキュリティ対策 | PCI DSS準拠・ISMS認証取得 EMV 3-Dセキュア(有償)・AI不正検知(無償) カード情報お預かりサービス |

| 入金サイクル | 問い合わせ |

公式ホームページ:https://www.sbpayment.jp/

ペイジェント

- NTTデータと三菱UFJニコスの合併会社

- BtoB・BtoC・サブスク対応

- 専任担当による充実サポート

ペイジェントは、NTTデータと三菱UFJニコスの合弁会社が運営する決済代行サービスです。BtoC向けECサイトはもちろん、BtoB取引やサブスクリプション(継続課金)にも対応し、幅広いビジネスモデルを支援します。

メール決済機能を使えば、ECサイトを構築しなくても決済URLを送るだけで簡単に決済可能。専任担当による導入コンサルティングやベンダー連携サポートも充実しています。中日新聞社、JAF、スシローなど大手企業での導入実績も多数。約1ヶ月で利用開始できるスピード導入も魅力です。

| 項目 | 内容 |

| 初期費用 | 問い合わせ |

| 月額費用 | 問い合わせ |

| 手数料 | 問い合わせ |

| 対応決済 | クレジットカード・コンビニ決済 銀行ネット決済・ATM決済・銀行仮想口座 |

| 決済方式 | リンク型・メール決済・システム連携 |

| 対応ECカート | Shopify・EC-CUBE WordPress(WooCommerce) W2・Dai・メクマ・ecbeing SI Web Shopping・楽楽販売 他多数 |

| セキュリティ対策 | 問い合わせ |

| 入金サイクル | 月1回締め(翌月9~10営業日後) ※早期入金オプション有 (月2~4回締め・5~6営業日後) |

Web決済の導入には代行サービスがおすすめ!手数料やサポート内容などを俯瞰してサービスを選ぼう

Web決済の導入には決済代行サービスがおすすめです。代行サービスを利用することで、Web決済の導入や管理にかかる負荷が少なくなり、セキュリティやサポート面でも安心して運用できます。

こちらの記事ではおすすめの決済代行サービスをタイプ別に紹介しています。選び方も解説しているので、自社に合ったサービスを導入し、コスト削減・業務負荷の軽減などのメリットを最大化できるでしょう。