オンライン決済とは?

オンライン決済とはインターネットを使った決済手段のことです。ネットショップはもちろん、実店舗でのクレジットカード払いやコード決済などもオンライン決済に含まれます。ECサイトはもちろん実店舗の集客・消費者にとっての利便性向上に欠かせません。本記事ではオンライン決済の種類、顧客と事業者それぞれにとってのメリット・デメリットを解説します。

オンライン決済とオフライン決済の違い

オンライン決済とオフライン決済にはさまざまな違いがあります。ここではそれぞれを詳しく解説します。

オンライン決済はインターネットを経由する

オンライン決済とは、インターネットを経由して、お客様の代金支払いと店舗の代金受取をリアルタイムで行う決済方法のことです。従来の現金決済のように物理的なやり取りが発生しないため、非対面取引で即時に手続きが完了するのが特徴です。

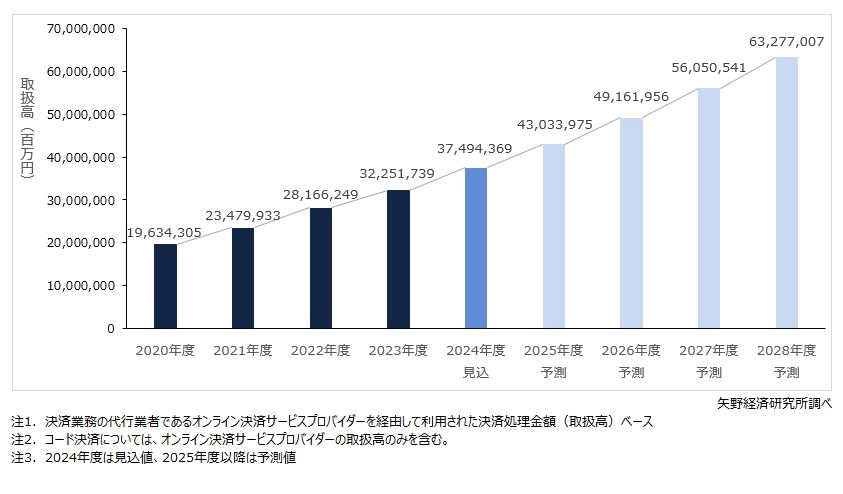

近年、インターネットを利用した取引やキャッシュレス決済が急速に拡大しています。研究によれば、EC決済サービス市場は2027年に49兆円規模へ成長すると予測されています。

このように、ECサイトやWebサービスを運営する店舗にとって、オンライン決済の導入は不可欠といえるでしょう。最近では、実店舗でも、セルフオーダーシステムとオンライン決済を連携させるなど、幅広く活用されています。

オフライン決済は実店舗で対面取引により支払いを行う

オフライン決済とは、インターネットを経由せず、実店舗で店員さんと直接やり取りをして支払いをする従来型の決済方法です。実店舗で対面取引を行う際によく使われている方法で、クレジットカードやデビットカード、現金などが代表的な例です。

オフライン決済には、専用の端末が必要になる場合があります。例えば、クレジットカードを使う場合は、カードリーダーなどの専用端末にカードを差し込み、暗証番号を入力したり、サインをしたりすることで決済が完了します。

また、商品に付いているバーコードをレジで読み取ってもらうのもオフライン決済の一つです。最近ではスマホを使ったQRコード決済も普及していますが、お店で店員さんにスマホの画面を読み取ってもらうタイプのQRコード決済もオフライン決済に含まれます。

オンライン決済の決済タイミング

オンライン決済の決済タイミングには、「前払い」「リアルタイム」「後払い」という3つがあります。それぞれ解説します。

前払い

チャージ式の電子マネーやプリペイドカードなど、事前に支払った金額の分だけ使えるタイプです。利用者にとっては使いすぎの心配が、事業者にとっては未回収リスクがありません。

リアルタイム

デビットカードのような、利用とほぼ同時にお金が引き落とされるタイプです。「銀行への振込確認後に商品を発送」のようなタイプもこれに分類できるでしょう。前払い式と同じく、使いすぎや未回収のリスクがありません。

後払い

使った金額を後日まとめて請求するタイプです。コンビニ後払いやキャリア決済、クレジットカードなどがこれにあたります。利用者にとっては手元に現金がなくても使える反面、使いすぎのリスクが、事業者にとっては(導入するサービスにもよりますが)未回収リスクがあります。

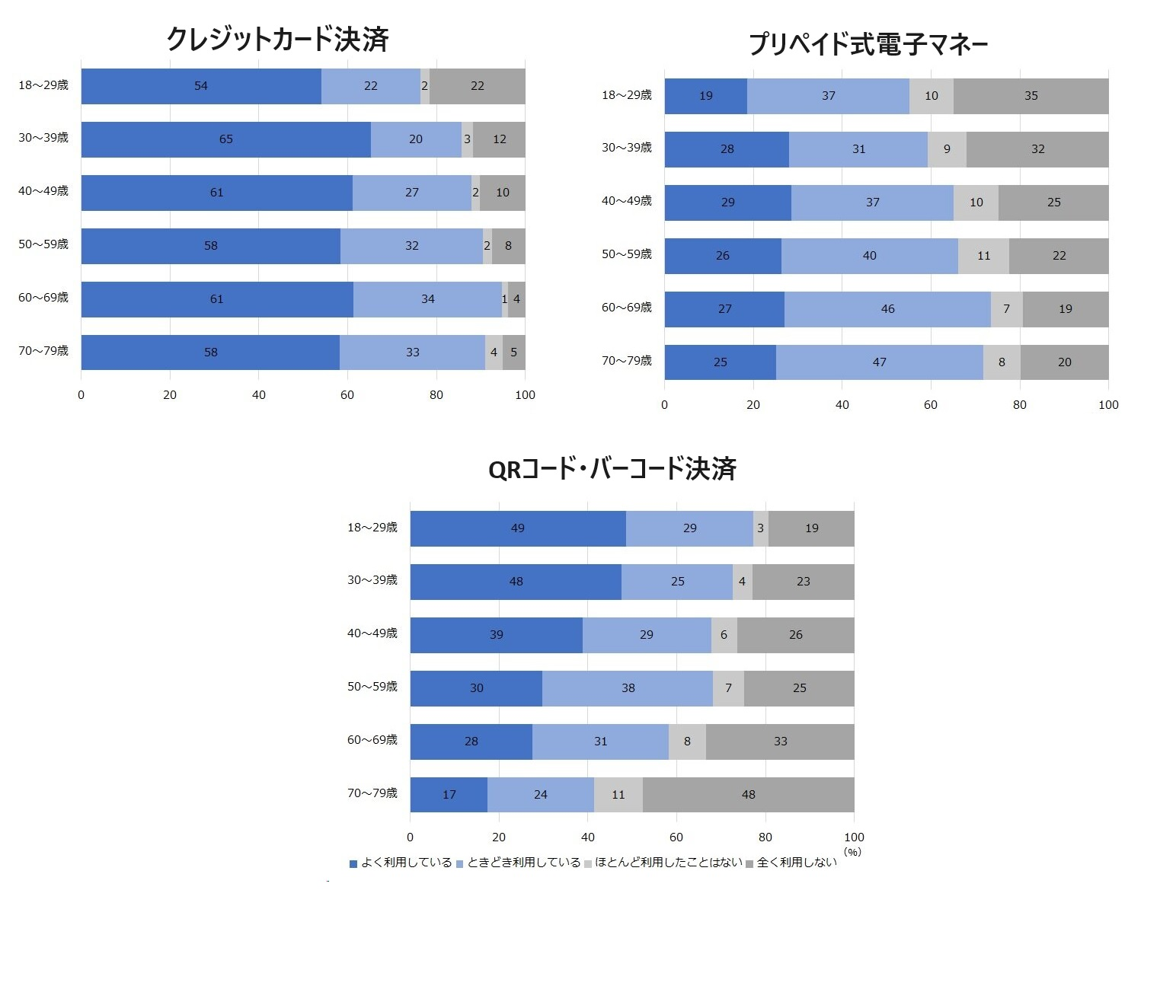

オンライン決済は7種類

代表的なオンライン決済を7種類紹介します。

1.クレジットカード

最も普及し、使われているオンライン決済といえばクレジットカードでしょう。ECサイトではクレジットカード番号や有効期限などの手入力だけでなく、カメラ撮影で入力できることも多く、使い勝手に優れています。

実店舗では暗証番号やサインが必要になることもありますが、カードを機器に挿入するだけで使えるため便利です。スマホ系のオンライン決済と異なり「画面を開き、パスコードを入力し、アプリを開き…」という手間がありません。

利用しやすさ、普及率の両面から、いちばんに導入しておきたい決済手段といえます。

2.デビットカード

デビットカードは銀行口座と紐付けられたカードで、利用金額が即座に引き落とされます。クレジットカードに近い感覚で使えて、使いすぎの心配がないのが利用者にとってのメリットです。普及率はクレジットカードほどではありませんが、一緒に導入しておくといいでしょう。

3.銀行決済

商品の注文後に口座振込やATM払いをする決済手段です。商品の発送やサービスの利用開始は入金の確認後に行われます。

代表的なサービス「Pay-easy(ペイジー)決済」では、決済処理後に発行される収納番号・お客さま番号・確認番号を使い、ATMやインターネットバンキングで支払いができます。

4.キャリア決済

キャリア決済は、各携帯キャリアのIDとパスワードを使った決済手段です。キャリア決済で支払った分の金額は、翌月の携帯料金とまとめて請求されます。スマホから簡単に支払いができるため、ECサイトとの相性がいいです。

5.ID決済

ID決済はクレジットカードや電子マネーと連携した決済手段です。たとえばPayPayでID決済をする場合、利用金額がPayPay残高から引かれます。実店舗ではスマホを端末にかざすことで、ECサイトではアカウントへのログインやQRコードを使うことで支払いができます。

メルペイやPayPayなどの電子マネーに対応していない店舗・ECサイトで、これらの残高から支払いをしたいときに便利です。事業者にとっては、さまざまな電子マネーをまとめて導入するのと近い効果があります。

6.電子マネー

SUICAやWAONなどの前払い(プリペイド)式の電子マネーと、PayPayあと払いやメルペイスマート払いなどの後払い式の電子マネーがあります。QRコードの読み込みやID決済で支払いをします。

最近では電子マネーの種類も利用者も増えました。顧客層に合った電子マネーを導入しておくことは、カゴ落ちの防止や集客につながるでしょう。

7.後払い決済

後払い決済とは商品の購入・受け取り後に、コンビニや銀行などで代金を支払う方法です。手元にお金がなくても買い物ができること、決済時に支払いに出かける必要もないことから、ECサイトのカゴ落ち防止に役立ちます。

事業者にとっては、利用者への請求書の発行や代金回収を後払い決済業者に代行してもらえるため、負担軽減のメリットがあります。

オンライン決済のメリット・デメリット

ここからは、オンライン決済のメリット・デメリットを顧客側と事業者側のそれぞれの視点で見ていきましょう。

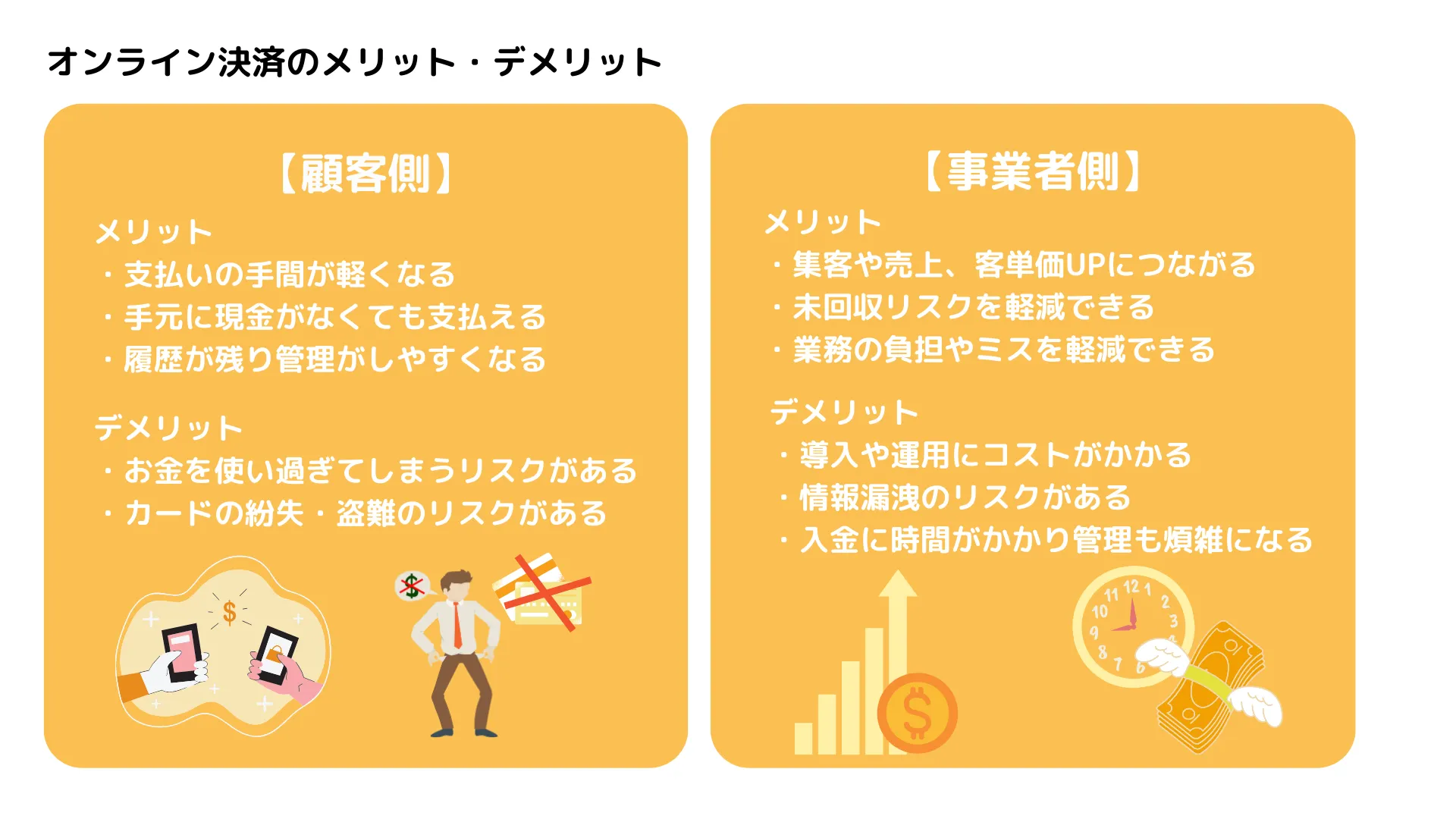

【顧客側】オンライン決済のメリット

オンライン決済を利用する顧客側のメリットは、支払いやお金の管理がしやすくなること、手元にお金がなくても支払いができることなどが挙げられます。

支払いの手間が軽くなる

オンライン決済で支払いをする顧客側の1つ目のメリットは、「支払いの手間が軽くなる」ことです。実店舗なら財布からお金を取り出したり、お釣りを受け取ったりする手間がなくなります。ECサイトなら、銀行決済を除き支払いに出かけることなく商品購入が完結します。

手元に現金がなくても支払える

オンライン決済で支払いをする顧客側の2つ目のメリットは、「手元に現金がなくても支払える」ことです。後払い決済やキャリア決済、一部の電子マネーなどは利用金額の請求が翌月以降になります。

「今買いたい、今しか買えない商品がある」「でも、今はお金がなくて買えない。来月なら何とかなったのに…」というジレンマから解放されるでしょう。

履歴が残り管理がしやすくなる

オンライン決済で支払いをする顧客側の3つ目のメリットは、「履歴が残り管理がしやすくなる」ことです。オンライン決済の支払い履歴は、そのサービスのマイページから確認できます。電子マネーやデビットカードなら残高もスマホやPCで確認できます。

「いつ、どこで、いくらお金を使ったのか」を見直しやすく、現金と異なり残高を常に数字で把握できるため、お金の管理がしやすくなるでしょう。

【事業者側】オンライン決済のメリット

オンライン決済を使う顧客側の「支払いがしやすくなる」「手元にお金がなくても支払いができる」といったメリットは、事業者にとっては集客や売上・客単価アップにつながります。事業者がオンライン決済を導入するメリットを紹介します。

集客や売上・客単価アップにつながる

事業者がオンライン決済を導入する1つ目のメリットは、「集客や売上・客単価アップにつながる」ことです。

手軽に支払いができ、手元にお金がなくても使えるオンライン決済は、お店選びの基準のひとつになってきています。ポイントがつくサービスも多く、いつも使っている決済手段が使えるかどうかで購入先を選ぶ人も多いです。

また、人間には支払いのタイミングが後になるほど、その金額を小さく見積もる心理があります。これは行動経済学で「双曲割引」と呼ばれ、遠い将来に得られる価値を過小評価する心理を指しています。

たとえば「今すぐもらえる100万円と、1年後にもらえる105万円のどちらを選びますか?」と聞かれたら、どう答えるでしょうか。今すぐもらえる100万円を選ぶ人も多いはずです。

今、財布から1万円を出すのをためらう人でも、支払いが1ヵ月後となるとためらいがなくなるものです。人によっては「来月は余裕があるしこれも買っちゃおう」と、1万5,000円の買い物をしてくれるかもしれません。

未回収リスクを軽減できる

事業者がオンライン決済を導入する2つ目のメリットは、「未回収リスクを軽減できる」ことです。

クレジットカード決済ではカード会社が自社に入金するため、購入者の残高不足による未回収が起こりません。後払い決済には未回収保証のあるもの、回収代行をしてくれるものもあります。

業務の負担やミスを軽減できる

事業者がオンライン決済を導入する3つ目のメリットは、「業務の負担やミスを軽減できる」ことです。先述の通り、後払い決済では代金の回収は業者に代行してもらえます。

実店舗では現金払いと違い金銭授受がないため、会計のスピードアップ、つり銭の金額間違い防止にもつながります。

決済代行会社を活用すれば複数の決済サービスの管理や入金サイクルをひとまとめにでき、経理業務を効率化できるでしょう。

【顧客側】オンライン決済のデメリット・注意点

オンライン決済には、手元にお金がなくても支払いができるメリットがありますが、これはお金の使いすぎにもつながりかねません。カードを使うタイプのオンライン決済には紛失や盗難のリスクもあります。

消費者としてオンライン決済を利用するなら、収支やカードをきちんと管理できなければなりません。

【事業者側】オンライン決済のデメリット・注意点

事業者がオンライン決済を導入する際どんなことに気をつけるべきか、3つのデメリットと併せて紹介します。なお、ここで紹介するデメリットは、決済代行会社を利用しない場合に主に起こるものです。

導入・運用にコストがかかる

事業者がオンライン決済を導入する1つ目のデメリットは、「導入・運用コストがかかる」ことです。オンライン決済を導入するには、その決済手段を提供している業者と契約しなければなりません。決済代行会社を通さない場合は1社ずつ手続きし、審査も個別に受けることになります。

情報漏えいのリスクがある

事業者がオンライン決済を導入する2つ目のデメリットは、「情報漏えいのリスクがある」ことです。特に自社システムに決済機能を組み込む場合、万全のセキュリティ対策が必要です。

リンク型やメールリンク型など、決済代行会社の画面に遷移して決済処理を行う方式でも、ECサイトの脆弱性をついた不正アクセスはあり得ます。偽の決済画面に誘導するような改ざんがなされ、情報漏えいが起こった事例もあります。

自社システムに決済機能を組み込むかどうかにかかわらず、オンライン決済の導入には強固なセキュリティの構築が欠かせません。

入金に時間がかかり、管理も煩雑になる

事業者がオンライン決済を導入する3つ目のデメリットは、「入金に時間がかかり、管理も煩雑になる」ことです。現金取引なら自社にすぐに入金されますが、オンライン決済の入金は締め日・入金日を待たなければなりません。

決済代行会社を介さず、各決済サービスと直接契約した場合、管理も煩雑になります。サービスごとのシステムを操作したり、バラバラの締め日や入金日を管理しなくてはなりません。

オンライン決済サービスの種類

オンライン決済サービスには、さまざまな種類があります。ここでは3つの種類を詳しく解説します。

実店舗とECサイトの両方に対応したタイプ

実店舗とECサイトの両方に対応したタイプのオンライン決済サービスとは、お店でもネットショップでもどちらでも使える便利な決済サービスのことです。Squareや楽天ペイなどが代表的な例です。

お店では、専用の端末やアプリを使ってクレジットカードやQRコード決済を受け付けることができます。ネットショップでは、決済画面にお客さんが好きな方法を選んで支払えるようになっています。実店舗とECサイトの両方に対応したタイプは複数の販路で支払方法を統一したい場合におすすめです。

ECサイトに特化したタイプ

ECサイトに特化したタイプのオンライン決済サービスは、インターネット上で商品やサービスを販売するECサイトでの利用に特化した決済システムです。従来のクレジットカード決済や銀行振込に加えて、決済用URLをSMSやメールで送るサービスや後払い決済など、さまざまな決済方法に対応しています。

具体的には、ECサイトの構築プラットフォームとの連携機能や、多様な決済手段への対応、セキュリティ対策などが充実しています。事業者のニーズに合わせて機能を組み合わせ、システムを構築することができます。

Webサービス・アプリに特化したタイプ

Webサービス・アプリに特化したタイプのオンライン決済サービスは、デジタルコンテンツやサービスの購入に特化した決済システムです。SaaSやサブスクリプションビジネスを行う企業に最適です。

従来の買い切り型のビジネスモデルとは異なり、サブスクリプション型では、顧客がサービスを継続して利用する限り定期的な課金が発生します。そのため、プラン変更、日割り計算、利用人数の増減に応じた料金計算など、サブスクリプションモデルの特性に合わせた柔軟な決済機能を提供することが特徴です。

オンライン決済の手数料を抑えるコツ

オンライン決済は手数料が発生してしまいます。ただ、コツを知っておくことで手数料を抑えられ、利益を最大限に伸ばせるようになるでしょう。

ここではオンライン決済の手数料を抑えるコツを紹介します。

決済代行会社を利用する

例えば、クレジットカード決済を導入する場合、VISA、Mastercard、JCBなど、複数のブランドに対応するための手続きが必要となります。しかし、決済代行会社に依頼すれば、手続きを一度で済ませることができます。

また、近年ではクレジットカード決済だけでなく、電子マネー、コンビニ決済、QRコード決済など、さまざまな決済手段が登場しています。決済代行会社を利用することで、複数の決済手段に容易に対応できるようになり、顧客の利便性を向上できるでしょう。

複数の決済手段を導入する

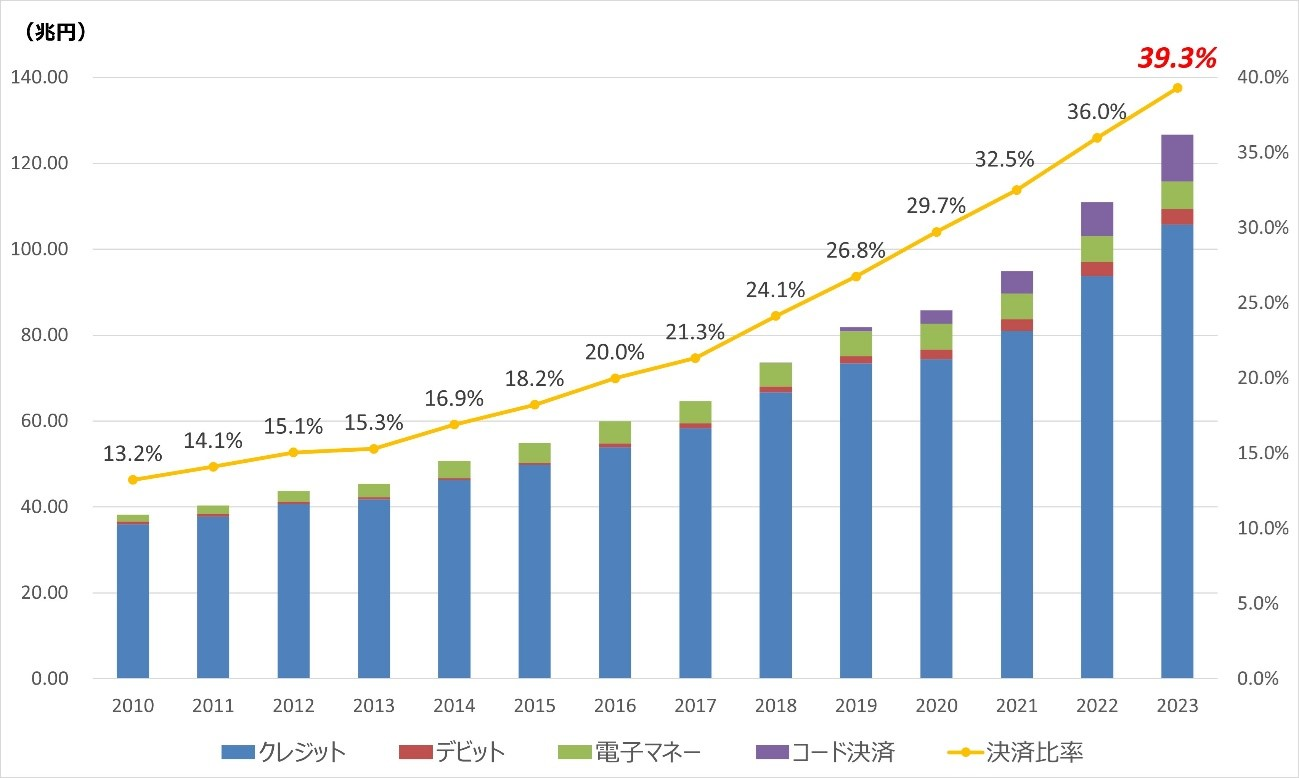

従来はクレジットカード決済が主流でしたが、近年では電子マネー、コンビニ決済、QRコード決済など、さまざまな決済手段が登場しています。経済産業省によれば、キャッシュレス決済の比率はどんどん高くなっています。

複数の決済手段を導入することで、顧客の利便性を高め、購買機会の損失を防ぐとともに、手数料コストを抑制できる可能性があります。ただし、決済手段ごとに手数料や導入コストが異なるため、自社のビジネスモデルや顧客層に最適な組み合わせを検討することが重要です。

クレジットカード決済の決済代行会社を選定するポイント

クレジットカード決済の場合、決済代行会社の選定が大切です。ただ、決済代行会社はさまざまな種類があるため、「どこを選べばよいのだろう」と不安に思う方もいるでしょう。

そこで、ここではクレジットカード決済の決済代行会社を選定するポイントを紹介します。

適切な手数料か

決済代行会社を利用してオンライン決済を導入する際には、初期費用、月額固定費、1件ごとの決済手数料などの費用が発生します。決済手数料は、決済金額に対して一定の割合で発生する費用で、決済代行会社によって料率が異なります。

小規模な事業者で決済件数が少ない場合は、初期費用や月額固定費が低い会社を選ぶほうが良いでしょう。逆に、大規模な事業者で決済件数が多い場合は、取引量に応じて料率が変動する体系の方が、手数料を抑えられる可能性があります。

オンライン決済の手段が複数あるか

決済代行会社を選ぶ際には、自社のターゲット層や販売する商品・サービスの特徴を考慮し、顧客が求める決済方法を網羅しているかを確認しましょう。特にクレジットカード決済では、決済代行会社によって取り扱いブランドが異なる場合があります。

インバウンド需要を狙う場合は、五大国際ブランドに加え、中国で広く利用されている銀聯カードにも対応している決済代行会社を選ぶと良いでしょう。

セキュリティ面が万全であるか

決済代行会社は、消費者のクレジットカード情報などを扱います。万が一、個人情報の流出などが発生した場合、顧客に多大な迷惑をかけるだけでなく、企業の信用を失墜させ、売上低下や訴訟のリスクなど事業継続を困難にする可能性もあります。

決済代行会社を選ぶ際には、以下の基準を満たしているかチェックしましょう。

- プライバシーマーク

- ISMS認証

- PCI DSS

上記に加え、不正アクセス防止のための対策を導入しているか、暗号化技術を用いてカード情報を保護しているかなどを確認することも重要です。

オンライン決済サービスの選び方

オンライン決済サービスは自社の課題解決につながるものを選びましょう。

ここではオンライン決済サービスの選び方を紹介します。

自社の求める決済方法に対応しているか

オンライン決済サービスを選ぶ際、クレジットカード決済や電子マネー決済、QRコード決済、キャリア決済など、さまざまな決済方法に対応しているかを確認する必要があります。顧客層の年齢層や購買行動、ビジネスの特性によって、最適な決済方法は異なります。

例えば、10代〜20代の顧客が多い場合は、キャリア決済やスマートフォンアプリでの決済、コンビニ・郵便局での後払い決済サービスなどに対応しているものを選ぶと良いでしょう。このように年代によって、支払い方法が異なる傾向にあります。

訪日外国人観光客をターゲットにする場合は、銀聯カードやAlipay+など、海外で普及している決済方法に対応しているサービスを選ぶことで、顧客獲得の機会を拡大できます。

自社のニーズを解決できる機能が備わっているか

単に決済機能を提供するだけでなく、ビジネスの課題を解決するための付加機能が充実しているサービスを選ぶことが大切です。オンライン決済システムには、決済機能のほか、業務効率化や売上向上に役立つ機能を持つ製品も多く存在します。

例えば、ECサイトや店舗の決済データと顧客情報を紐づけてマーケティングに活用したい場合は、分析機能を搭載した製品が効果的です。セキュリティを強化したい場合は、認証サービスや不正検知機能などのセキュリティ機能が備わっている製品を選ぶと良いでしょう。

安定的に運用を続けていけるコストか

オンライン決済システムの導入には導入コスト、月額費用、決済手数料、サービス利用料などが発生します。そのため、各社に見積もりを依頼し、費用項目を比較検討することが重要です。

例えば、初期費用が無料でも、決済手数料が高いサービスを選んでしまうと、取引量が増えるにつれて収益を圧迫する可能性があります。さらに、入金サイクルもオンライン決済システムによって異なります。資金繰りの面で早い入金が求められる場合は、入金スピードも考慮して選ぶことが大切です。

オンライン決済のデメリットは、システム・決済代行会社の活用でカバーできる

事業者がオンライン決済を導入するデメリットのほとんどは、オンライン決済システムや決済代行会社を活用することで解決できます。

決済代行会社とは、各決済サービスの提供会社との契約ややり取りなどを代行してくれる会社です。利用料や手数料はかかるものの、管理コストやセキュリティ上のリスクを大きく軽減できます。

システムや代行会社の選び方、おすすめサービスはこちらの記事で紹介しています。決済手段を増やし集客や客単価アップを目指したい方は、ぜひお読みください。