この記事では、au PAYの特徴や費用、導入方法を分かりやすく解説します。

au PAYとは?

au PAYは、KDDIが提供するプリペイド式のスマートフォン決済サービスです。

利用者が自身のQRコードを提示し、事前にチャージした残高から支払う仕組みで、2019年4月9日にサービスがスタートしました。前身は2014年に始まった「au WALLET」で、2020年に現在の名称へリニューアルされ、auユーザー以外でも利用できるようになっています。

会員数は約3,967万人に達しており(2026年2月27日時点)、今も増加傾向にあります。通信大手が運営している安心感とともに、その急拡大ぶりが注目されています。

au PAYの仕組みと利用方法

利用者(ユーザー)の使い方

チャージ方法

au PAYを利用するには、まず残高をチャージする必要があります。チャージ方法には現金、クレジットカード、銀行口座、Pontaポイントなど複数の選択肢があり、オートチャージ機能も利用できます。プリペイド式の残高チャージと、クレジットカードなどによる後払いの両方に対応しているため、利用者は自分に合った方法を選択できます。

支払い方法(ユーザー側)

支払い時には、スマホ画面に表示されたQRコードやバーコードを使って決済します。利用者が提示したコードを店舗側が読み取る方式と、店舗に掲示されたコードを利用者が読み取る方式があります。どちらもスマートフォンとアプリだけで手軽に利用でき、会計時に現金やカードを出す必要がありません。

加盟店側の使い方

加盟店(お店)では、決済の方法としてストアスキャン方式とユーザースキャン方式のいずれかを選択できます。

ストアスキャン方式は店舗側の端末で利用者のコードを読み取る仕組みで、金額を入力して決済を完了させます。

一方、ユーザースキャン方式では店舗が自店のQRコードを掲示し、利用者がそのコードを読み取って金額を入力します。この方式では、店舗はスマートフォンやタブレットさえあれば専用端末を用意せずに導入できるため、小規模店舗でも簡単に対応できます。

au PAYの費用・手数料を徹底解説

「無料で導入できる」という触れ込みを耳にすると不安になるかもしれません。実際には 初期費用や月額費用は無料 ですが、決済ごとに手数料がかかります。以下に詳しく説明します。

決済手数料

au PAYの決済手数料は、売上に対して2.6%(税別)です。例えば10,000円の決済があった場合、手数料は260円となり、消費税を加えた金額が徴収されます。手数料率はQRコード決済各社とも1~2%台が多く、クレジットカードの3~5%より低めなので、比較的負担は小さいと言えるでしょう。

入金手数料と入金サイクル

売上金の入金手数料は無料で、月1回(末日締め・翌月末払い)または月2回(15日と月末払い)の入金サイクルから選べます。さらに最短2営業日で入金される早期振込サービスも利用できますが、この場合は1回210円(税込)の事務手数料がかかります。ただし、キャンペーン期間中は無料になることもあるため、最新情報を確認すると良いでしょう。

初期費用・月額費用とその他の費用

au PAYの加盟店登録や月額のシステム利用料はかからず、スマートフォンやタブレットがあれば追加投資なく導入できます。

【利用者】auPAYを使うメリット

Pontaポイントが貯まりやすい

au PAYで支払うと、200円(税込)ごとに1ポイントのPontaポイントが還元されるため、普段の買い物で知らず知らずにポイントが貯まります。しかもPonta提携店でカードを提示してau PAYで支払うとポイントの二重取りができるので、ポイント好きの利用者には大きな魅力です。

利用できるお店が多い

コンビニやスーパー、百貨店、家電量販店、ホテルなど、au PAYを利用できる加盟店は全国に多数あり、楽天ペイ加盟店でも相互利用できます。どこでも使える安心感は、日常使いに欠かせません。

誰でも簡単に利用できる

auの携帯電話を持っていない人でも、スマートフォンにアプリを入れてau IDを取得すれば利用可能です。このハードルの低さがユーザー拡大につながっており、会員数増加の原動力にもなっています。

【店舗・事業者】auPAYを導入するメリット

導入コストとランニングコストが低い

au PAYは初期費用や月額費用が不要で、スマートフォンまたはタブレットを用意すればすぐに始められます。これまでキャッシュレス決済の導入が難しかった小規模店舗にとって大きな利点です。また、決済手数料は2.6%と比較的低く、入金手数料もかからないため、ランニングコストも抑えられます。

大規模な会員基盤と豊富なキャンペーン

au PAYは3300万人を超える会員基盤を持ち、MMD研究所の調査ではQRコード決済サービス利用者数で第4位となっています。KDDIは「三太郎の日」などの大規模なキャンペーンを頻繁に行っており、ポイント還元率の高さや認知度の高さが集客につながっています。集客を強化したい店舗には心強い後押しです。

入金サイクルの柔軟性

店舗側は月1回または月2回の入金サイクルを選択でき、急ぎの場合は早期振込サービスで最短2営業日で入金を受けることもできます。資金繰りに応じて柔軟に使い分けられる点は大きなメリットです。

店舗用アプリで管理しやすい

加盟店向けアプリ「au PAY for BIZ」は、決済履歴の確認や返金処理をスマホ一台で完結できる機能を持ち、データ分析や販促施策の実施にも役立ちます。操作が簡単なので、スタッフの教育コストも抑えられるでしょう。

インバウンド対応が可能

au PAYは中国で主流のAlipayやWeChat Payと連携しているため、訪日外国人観光客に対応した決済環境を整えられます。インバウンド需要を取り込みたい店舗にとって、この点も強力なアピールポイントです。

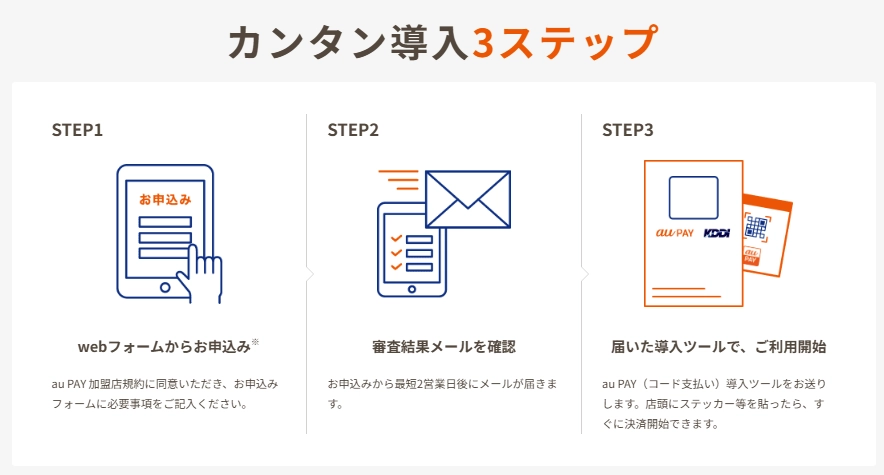

7. 導入手順と必要書類

au PAYの導入はオンライン申請で完結します。基本的な流れは以下の通りです。

- 仮申込み – 公式サイトから店舗名や担当者情報を入力して仮申込みを行う。

- 本申込み – 仮申込み後に届くメールから本申込みフォームにアクセスし、必要事項を入力する。

- 審査 – KDDIによる審査が行われ、通常数日〜1週間程度で結果が届く。

- 導入ツール受取 – 審査通過後、QRコードシールやスタンドなどの導入キットが郵送される。

- 利用開始 – 店舗にQRコードを設置すればすぐに決済を受け付けられる。

必要書類としては、店舗の外観・内観写真、法人の場合は法人番号、個人事業主の場合は運転免許証やパスポートなどの身分証明書が求められます。あらかじめ準備しておくと申請がスムーズです。

他社スマホ決済との比較

日本ではPayPay、楽天ペイ、d払いなど多数のスマホ決済サービスが利用されています。MMD研究所の調査によると、2024年時点で最も利用されているのはPayPay、次にd払い、楽天ペイが続き、au PAYは第4位です。各サービスの手数料やキャンペーン内容は異なるため、複数導入することで機会損失を防ぎ、顧客の選択肢を広げることが重要です。

| サービス名 | d払い(メルペイ) | au Pay | ||

|---|---|---|---|---|

| イメージ |  |  |  |  |

| 初期費用 | 無料 | 制限:無料 | ライト:0円 | 無料 |

| 月額費用 | 無料 | 制限:無料 | ライト:無料 | 無料 |

| 決済手数料 | 2.6% | 制限:1.98% | ライト:2.48% | 2.6% |

| 入金サイクル | 月1回か月2回 | 月末締め翌々営業日 | 月1回※ | 月1か2回 |

| 入金手数料 | 無料※1万円未満の入金は、200円(税込) | 月1回無料 | 330円/回 | 無料 |

au PAYは手数料面でPayPayよりやや高いものの、Pontaポイント還元やインバウンド対応など独自の強みがあります。自店舗の顧客層や導入目的に合わせてサービスを選ぶと良いでしょう。

活用事例・成功例

実際にau PAYを導入している店舗では、ポイント還元キャンペーンに合わせて自社のセールを実施することで売上を伸ばした例があります。

例えば、ドラッグストアチェーンでは「三太郎の日」に合わせて店頭キャンペーンを行ったところ、通常日より客数が増加し、Pontaポイント目当ての来店が増えたと報告されています。飲食店ではAlipayとWeChat Payの連携を活用し、訪日観光客の集客に成功したケースもあります。具体的な施策を組み合わせて、自店のビジネスに合った形で活用するのがポイントです。

よくある質問(FAQ)

Q:1回の決済で使える金額の上限はありますか?

A:au PAYは1回あたり25万円、1日あたり50万円、1か月あたり200万円が利用上限となっています。

Q:早期振込サービスの手数料はいつから有料になりますか?

A:210円(税込)の事務手数料が設定されていますが、社会情勢を踏まえ当面無料との案内があります。最新状況は公式サイトで確認してください。

Q:導入に必要な書類は何ですか?

A:法人なら法人番号や店舗の外観・内観写真、個人事業主なら運転免許証やパスポートなどが必要です。申請前に準備しておくと手続きがスムーズです。

Q:複数のスマホ決済を導入した方がよいのでしょうか?

A:消費者の利用率が高いサービスを複数導入することで機会損失を防ぎ、集客力を高められます。au PAYはAlipay/WeChat Payとの同時導入にも対応しているため、外国人観光客への決済手段を増やしたい店舗には特に有利です。

まとめ

au PAYは、初期費用や月額費用が無料で、決済手数料も比較的低い水準に設定されています。Pontaポイントの還元や大規模なキャンペーン、Alipay/WeChat Payとの連携によるインバウンド対応など、他社にはない強みも多く、集客アップや顧客満足度向上につながる決済手段と言えます。