コンビニ決済の手数料は、支払い金額、利用するコンビニ、ECモール、決済代行会社によって異なります。一般的には1件あたり100〜500円前後が目安で、決済代行会社を利用する場合は、月額費用やシステム利用料、入金管理に関する費用が発生することもあります。

購入者が店頭で支払う手数料と、事業者が決済代行会社へ支払う手数料は分けて考える必要があります。手数料の安さだけでなく、対応コンビニ、入金サイクル、払込票方式・オンライン番号方式の違い、未払い時の通知機能まで比較することが重要です。

本記事では、コンビニ決済の手数料相場、主要コンビニごとの目安、ECモール・決済代行サービスの料金体系、手数料を抑える選び方を整理します。

コンビニ決済の手数料はいくら?まず相場を一覧で確認

コンビニ決済の手数料は、購入者が店頭で支払う手数料と、事業者が決済代行会社へ支払う手数料に分かれます。購入者向けの店頭手数料は支払い金額に応じて変わり、事業者向けの手数料は決済代行会社、契約プラン、月間件数、入金管理の範囲によって変わります。

まずは「コンビニ別の目安」「ECモールの設定」に分けて確認しましょう。

主要コンビニの手数料目安

主要コンビニの支払い手数料は、1万円未満、1万円以上5万円未満、5万円以上で変わるのが一般的です。目安として、1万円未満は110円前後、1万円以上5万円未満は220円前後、5万円以上は440〜550円前後です。

| コンビニチェーン | 支払金額 1万円未満 | 1万円以上 5万円未満 | 5万円以上 |

| ファミリーマート ローソン ミニストップ セイコーマート デイリーヤマザキ | 約110円 | 約220円 | 約550円 |

| セブン-イレブン | 約110円 | 約220円 | 約440円 |

実際には、事業者がこれらの手数料をコンビニ各社に直接支払うことはほとんどなく、多くの場合は決済代行業者を通じて支払います。代行業者がコンビニ各社へ裏側で精算し、事業者はまとめて請求を受ける形です。そのため、上記のコンビニ側の決済手数料に加えて、決済代行会社の回収手数料が上乗せされます。

そのため、コンビニ決済の手数料は、どの決済代行会社と契約するかによって変わります。※下記で決済代行会社の決済手数料一覧を記載しています。

一方、AmazonなどのECモールの場合は決済システムや決済代行会社があらかじめモール側で決められているため、事業者が自由に選ぶことはできません。

ECモールのコンビニ決済手数料目安

ECモールごとのコンビニ決済手数料の目安は次のとおりです。

| ECモール | 利用者負担の 決済手数料 | 事業者負担の 決済手数料 |

| Amazon | なし | なし |

| 楽天市場 | なし | なし |

| Yahoo!ショッピング | なし | 165~330円 |

| カラーミーショップ | なし | 130円~ |

| STORES | 220円 | 3.6%~ |

| BASE | 300円 | 3.6%+40円 |

| Shopify | なし | 2.75%~ |

また、Amazonや楽天市場のようにコンビニ決済の追加手数料が設定されていないモールもあります。この場合、決済コストはモールの販売手数料や決済手数料の中に含まれている形になります。

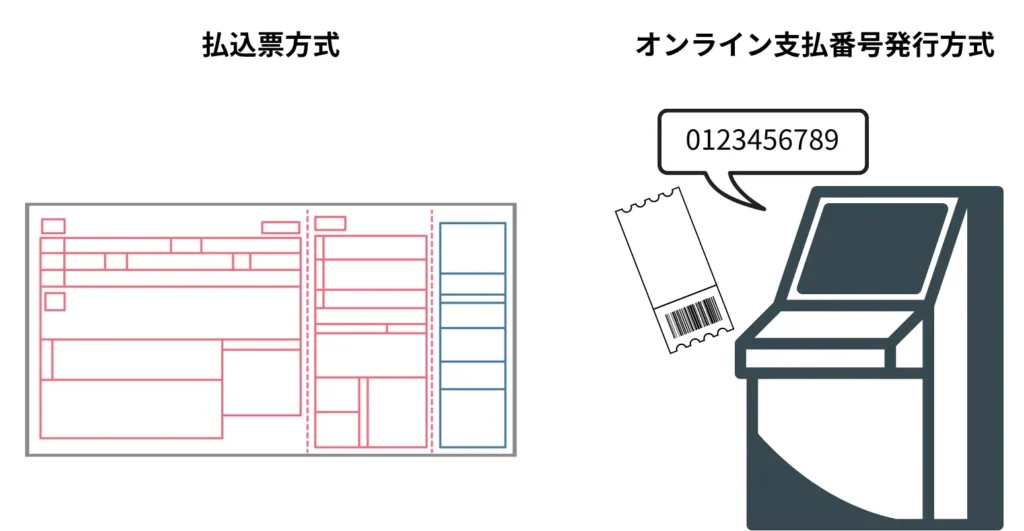

コンビニ決済の2種類|払込票方式とオンライン番号方式

コンビニ決済には、紙の払込票を使う方式と、オンラインで支払い番号やバーコードを発行する方式があります。

払込票方式は、請求書や払込票を郵送・手渡しできるため、紙での支払いに慣れた顧客に向いています。ただし、印刷・郵送・再発行のコストがかかります。

オンライン番号方式は、ECサイトやメールで支払い番号を発行し、購入者がコンビニで支払う方式です。払込票が不要なため、ECやデジタルコンテンツ販売、オンライン講座などに向いています。

コンビニ決済の手数料は誰が負担する?

コンビニ決済の手数料は、購入者負担にすることも、事業者負担にすることもできます。購入者負担にすると事業者のコストは抑えられますが、支払い時の追加費用が購入離脱につながる可能性があります。

一方、事業者負担にすると購入者の支払いハードルを下げやすくなりますが、少額決済では利益を圧迫しやすくなります。商品単価、粗利率、購入率、リピート率を踏まえて、負担方法を設計しましょう。

| 顧客負担にする方法 | 内容 |

| 価格に上乗せ | 例えば1,500円の商品をネットショップで販売するときは1800円にしておくという方法です。 値上げしても購入率に影響が出にくい、低単価商品でも利益を確保したい場合に使われます。 |

| 〇円以上の注文で無料 | 例えば5,000円以上の注文は無料でそれ未満は150円とする方法です。 購入単価の引き上げにもつながり、低単価商品の利益率を保ちやすいです。 |

つまり、利益を最大化するために、離脱を防ぐのか、コストを抑えるのかを状況に応じて判断するのが重要です。

コンビニ決済の導入にかかる費用

自社サイトや会員制サービスでコンビニ決済を導入する場合は、決済代行会社を利用するのが一般的です。費用は、初期費用、月額費用、決済手数料、システム利用料、払込票発行費、振込手数料、オプション費用に分かれます。

単純な決済手数料だけでなく、月間件数が少ない場合の最低利用料、売上の入金サイクル、未払い時の通知機能、返金対応の有無まで確認しましょう。

決済代行業者のコンビニ決済手数料

自社ECサイトや小規模ネットショップでコンビニ決済を導入する場合、決済代行業者(Veritrans4G、Robot Payment、Stripeなど)を利用するのが一般的です。

これらのサービスを利用することで、入金管理や未払い対応を自動化できますが、その分、販売者側には以下のような手数料が発生します。

| 項目 | 内容 |

| 決済処理費用 | 相場:売上の2〜4%前後 コンビニで支払われた代金の送金処理コスト |

| システム利用料 | 相場:月額数千円〜 コンビニ決済機能のシステム使用料 |

| 払込票発行・入金管理費 | 相場:1件あたり数十円〜 請求番号やバーコードの発行費用 |

| 督促・返金サービス | 相場:オプション制 未払い対応・返金サポートなど |

代行業者によっては、払込票発行や督促対応までセットで請け負ってくれるところもあり、どの決済代行業者を利用するかを検討する際に、手数料の料金体系と利便性のバランスを見極め比較することが重要となります。

【比較表】コンビニ決済を使える決済代行サービスの料金・手数料を比較

| サービス名 | イメージ | 初期費用 | 月額費用 | 決済手数料 | 対応決済 | 決済方式 | セキュリティ |

| ROBOT PAYMENT (サブスクペイ) |  | 資料で確認 | お問合せ | 2.5%~ | クレジット/コンビニ/銀行振込/電子マネー テイクアウト決済/キャリア/後払い/口座振込 スマホ/QRコード/寄付金/書面/電話決済 | サブスク決済/事前決済 メールリンク/IVR決済 | セキュリティコード/3Dセキュア Pマーク/PCI DSS トークン/SSL認証 |

| 月額パンダ | 0円 ※無料 | 0円 ※無料 | 3.5% | クレジット/口座振込 コンビニ決済/PayPay決済 | 継続課金/単発課金 | カード情報非保持化 Pマーク | |

| VeriTrans4G (ベリトランス4G) | 見積で確認 | お問合わせ | 1%~ ※クレカ決済の場合 | クレジット決済/コンビニ決済/ 銀行決済/Bank Pay/電子マネー決済/ キャリア決済/ID決済/銀聯ネット決済/ Alipay(アリペイ)国際決済/ PayPal(ペイパル)決済/ 多通貨クレジットカード決済/ Apple Pay/Google Pay/ ベリトランス後払い | オンライン決済(都度課金・継続課金)/ メールリンク決済/IVR決済/ オフライン決済(端末決済・端末レス決済・ マルチQRコード決済)など | PCI-DSS Ver.4.0 完全準拠 ISO/IEC27001認証取得 *情報セキュリティマネジメントシステム プライバシーマーク の継続更新 Visa Registry of Service Providers Program 国内第1号登録 | |

| 会費ペイ | 0円 ※無料 | 0円 ※無料 | 資料で確認 | クレジット決済 口座振替/コンビニ決済 | 継続課金/単発課金 | PCIDSS SAQ Type-D JIS Q 27001:2014 ISMS | |

| RP掛け払い |  | 0円~ ※無料 | 0円~ ※無料 | 0.5~2.9% | サブスク決済※継続課金 メールリンク決済 | セキュリティコード/3Dセキュア Pマーク/PCI DSS トークン/SSL認証 | |

| Squareリンク決済 | 0円 無料アカウント登録 | 0円 | 3.6%~ ※その他の手数料 振込:0円 申込:0円 販売:0円 注文キャンセル:0円 | QRコード/SMS決済/クレジット決済 | 継続課金/リンク決済 | PCI DSS/SSL暗号化 カード情報非保持化 二段階認証/トークン機能 ワンタイムパスワード | |

| STORES 請求書決済 | 0円 | 0円 | 3.24%~3.74% | QRコード/SMS決済/クレジット決済 | 継続課金/リンク決済 | PCI DSS/暗号化認証 カード情報非保持化 | |

| GMO掛け払い | 0円 ※無料 | 0~1.4万円 | 0.5~3.4% | クレジット/コンビニ/サブスク決済 口座振替/銀行振込 請求書後払い | 継続課金/サブスク | 不正検知/3Dセキュア本人認証 Pマーク | |

| GMOイプシロン | 0円 ※無料 | 0円 ※無料 | 3.45%~ | クレジット/コンビニ/ネット銀行/ウォレット 電子マネー/キャリア/後払い/口座振込 スマホ/QRコード/他通貨決済 | 継続課金/事前決済 メールリンク決済 | 不正検知/3Dセキュア本人認証 カード情報非保持化/トークン チャージバック/SSLサーバー | |

| ZEUS(ゼウス) | 0円 ※無料 | 3,000円 | 3.5%~ | クレジット/コンビニ/ネット銀行/賃貸決済 電子マネー/キャリア/後払い/口座振込 スマホ/イベント向けレンタル端末 | 継続課金/事前決済 メールリンク決済 電話CTI/与信後 | PCI DSS/Pマーク/ISMS 不正検知/トークン カード情報非保持化 | |

| ペイジェント | 0円 ※無料 | お問合せ | 4.2%~ トランザクション:0円 ※無料 | クレジットカード/コンビニ決済/国際決済 電子マネー/ID・キャリア決済/後払い | 継続課金/事前決済 メールリンク決済 | 3Dセキュア/SSL暗号化 カード情報非保持化/トークン ISMS/PCI DSS認証 | |

| アプラス集金代行 Web口座振替 |  | お問合せ | お問合せ ※プランで変動 | お問合せ ※1件~でも可能 | クレジット/コンビニ/サブスク決済 口座振替/銀行振込 請求書後払い | Web口座振替 ※依頼書不要 | PCI-DSS/SSL認証 Pマーク/ISS/ISO27001 |

コンビニ決済を導入できる決済代行サービス一覧

サブスクペイ

- サブスク管理シェア獲得 No.1 継続課金/会費徴収/定期通販/月謝集金おすすめ

- 決済手数料は業界最安値の2.5%~(平均3.25~3.74%)で年間コスト大幅に削減

- 業界唯一データアップ不要で自動課金/レッスン教室/レンタル/月額サイトに強い

- 課金周期/金額変更/お試し期間や課金回数設定など豊富な機能/メール決済対応

- 個人事業主~大企業まで1.4万社の導入実績/コンビニ/口座振替/銀行振込も可能

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 2.5%~ |

| 対応決済 | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ/電話注文 CSV/寄付金/メールリンク決済 |

| 継続課金・サブスク機能 | 週次・隔週・月次・隔月・3か月・半年・年次など柔軟な周期設定 商品ごとに初回金額やお試し期間を設定可 |

| 督促機能 | 決済が失敗した場合に催促メールを自動送信 支払い完了まで週1回自動で送信、メールのURLから再度支払い可能 |

| 会員・契約管理との連携 | サブスクペイに顧客管理機能があり、会員データと決済機能が連携 会員情報の管理・課金履歴の確認、メール通知などが可能 |

| 連携サービス | Magento、osCommerce、ZenCart、WelCart、WordPress、MyASP、独自EC、自社開発サイト |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 2.5%~ |

| 対応決済 | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ/電話注文 CSV/寄付金/メールリンク決済 |

| 継続課金・サブスク機能 | 週次・隔週・月次・隔月・3か月・半年・年次など柔軟な周期設定 商品ごとに初回金額やお試し期間を設定可 |

| 督促機能 | 決済が失敗した場合に催促メールを自動送信 支払い完了まで週1回自動で送信、メールのURLから再度支払い可能 |

| 会員・契約管理との連携 | サブスクペイに顧客管理機能があり、会員データと決済機能が連携 会員情報の管理・課金履歴の確認、メール通知などが可能 |

| 連携サービス | Magento、osCommerce、ZenCart、WelCart、WordPress、MyASP、独自EC、自社開発サイト |

月額パンダ

_01hkrqavjtcvkyj2dazn0rsaaf_20240110-034055.735055.png)

- 初期費用・月額費用0円でクレジットカード・口座振替対応

- 幅広い業種!個人事業、スクール、ジム、年会費、PTA、結婚相談所、等

- お好みの決済スケジュールで集金可能!毎月、2カ月毎、年1回、等

- 顧客登録~決済までスマホで完結!顧客登録は5分あればOK!

- シンプルな管理画面で運用後の管理が簡単!サポート体制あり!

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 3.5% + 100円/1決済 |

| 対応決済 | 口座振替(ネット登録※一部書面登録) クレジット(VISA/Mastercard/ American Express/JCB/Diners/Discover) 未収時決済、PayPay決済、コンビニ決済 |

| 継続課金・サブスク機能 | 定額集金/従量課金集金 年額課金/〇ヶ月課金/単発課金 |

| 督促機能 | 支払い失敗時には督促案内メールを自動送信 未回収の場合はコンビニ決済やPayPay決済による後追い決済 |

| 会員・契約管理機能 | 会員一覧や会員解約、返金処理、会員への一斉メール送信が可能 会員データと決済データを同じ画面で確認できて見やすい |

| 対応業界 | あらゆる業態に対応 学習塾・教室 カルチャースクール スポーツ・ダンススクール ヨガ・ジム・エステ・整体 PTA・駐車場・シェアオフィス など |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 3.5% + 100円/1決済 |

| 対応決済 | 口座振替(ネット登録※一部書面登録) クレジット(VISA/Mastercard/ American Express/JCB/Diners/Discover) 未収時決済、PayPay決済、コンビニ決済 |

| 継続課金・サブスク機能 | 定額集金/従量課金集金 年額課金/〇ヶ月課金/単発課金 |

| 督促機能 | 支払い失敗時には督促案内メールを自動送信 未回収の場合はコンビニ決済やPayPay決済による後追い決済 |

| 会員・契約管理機能 | 会員一覧や会員解約、返金処理、会員への一斉メール送信が可能 会員データと決済データを同じ画面で確認できて見やすい |

| 対応業界 | あらゆる業態に対応 学習塾・教室 カルチャースクール スポーツ・ダンススクール ヨガ・ジム・エステ・整体 PTA・駐車場・シェアオフィス など |

VeriTrans4G

- クレカ/コンビニ/電マネ/ID/後払い/他通貨/キャリア/30種以上の決済を一括導入

- 都度課金/サブスクで定期購入/ジム/スクール/塾/レンタル事業

- メールリンク/SMS決済/トークン型でHP不要/修繕/訪問販売/電話注文

- 本人確認/3Dセキュア/不正検知/国際基準のPCI DSS準拠で高いセキュリティ

- 高セキュアで東急ハンズ/MORINAGA/ルミネなど大手小売/越境ECで実績多数

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準の1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 継続課金・サブスク機能 | 会員IDとカードを紐付けて定期決済 月額・年額など定期課金可 |

| 会員・契約管理との連携 | 会員管理機能があり、顧客IDとカード情報を安全に保存 注文履歴や会員ステータスに応じた課金が可能 |

| 連携サービス | EC-CUBE、W2 Unified、スマレジEC、EBISUMART、F.ACE、VALUE KIT、ecforce、eltexDC、デジタラトリエ、独自EC、自社開発サイト |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準の1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 継続課金・サブスク機能 | 会員IDとカードを紐付けて定期決済 月額・年額など定期課金可 |

| 会員・契約管理との連携 | 会員管理機能があり、顧客IDとカード情報を安全に保存 注文履歴や会員ステータスに応じた課金が可能 |

| 連携サービス | EC-CUBE、W2 Unified、スマレジEC、EBISUMART、F.ACE、VALUE KIT、ecforce、eltexDC、デジタラトリエ、独自EC、自社開発サイト |

会費ペイ

- 初期月額0円の月額サービス向け会員管理・決済システム

- クレジットカード・口座振替(振替依頼書不要)・コンビニ決済に対応

- 入会申込WEBフォーム・会員管理・請求管理・決済を1つのシステムで導入可能

- コース別金額設定/未納の自動催促/加盟店任意のタイミングで単発課金

- 導入最短6日/開発不要/豊富な外部連携

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | システム利用料3.5% 決済成功1件につき100円 |

| 対応決済 | 口座振替/クレジットカード(VISA/JCBなど) コンビニ決済(ローソン/ファミリーマートなど) |

| 課金形式 | 自動日割り計算/単発課金 月謝集金/未収金催促 請求管理 |

| 会員・契約管理 | 入会フォームが作成可能、会員が入力すると自動で会員管理画面に反映 会員ごとに請求データの自動作成・領収書発行、キャンペーン設定が可能 |

| その他機能 | 利用規約設定 QR会員証/メルマガ 会員管理/入会受付 |

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | システム利用料3.5% 決済成功1件につき100円 |

| 対応決済 | 口座振替/クレジットカード(VISA/JCBなど) コンビニ決済(ローソン/ファミリーマートなど) |

| 課金形式 | 自動日割り計算/単発課金 月謝集金/未収金催促 請求管理 |

| 会員・契約管理 | 入会フォームが作成可能、会員が入力すると自動で会員管理画面に反映 会員ごとに請求データの自動作成・領収書発行、キャンペーン設定が可能 |

| その他機能 | 利用規約設定 QR会員証/メルマガ 会員管理/入会受付 |

VeriTrans4Gメールリンク決済

- サブスク対応で定期購入/スクール/ジム/塾/レンタル事業の月謝集金/会費徴収

- HP不要でメール決済可能!SNS販売/オンライン接客/訪問販売/電話注文におすすめ

- LUMINE新宿の80ショップが利用&小売/宅配業者もURLリンク作成で簡単決済

- クレカ/コンビニ/電マネ/ID/後払い/他通貨/キャリア/30種以上の決済を導入

- 本人確認/不正検知/国際基準のPCI DSS準拠で高いセキュリティ

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準 1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準 1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

サブスクペイ メールリンク決済

- サブスク×メールリンク決済で継続課金/会費徴収/定期通販/月謝集金におすすめ

- 決済手数料は業界最安値の2.5%~(平均3.25~3.74%)で年間コストを大幅に削減

- データアップ不要で自動課金/SNS販売/レッスン教室/レンタル/月額サイトおすすめ

- 課金周期/金額変更/お試し期間や課金回数設定など豊富なサブスクリプション機能

- 個人事業主~大企業まで1.4万社の導入実績/コンビニ/口座振替/銀行振込

Square リンク決済

_01k0e61kdnvkvvaax8adc5zvf0_20250718-071243.562586.png)

- WEBサイト不要でInstagram・TwitterなどSNSでも販売可能

- 月額/初期費用/販売手数料0円で簡単オンライン決済受付

- ジム/レッスン教室/月額会員ビジネスの月謝集金やサブスク決済にもおすすめ

- サイト上に購入ボタンの埋込み/カスタマイズも無料で簡単に設置できる

- フォトスタジオアプリで背景画像/補正も簡単・商品マスタ連携で簡単に販売

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 決済手数料:3.6% 決済手数料(継続課金):3.75% 販売手数料:0円 |

| 対応決済 | クレジットカード デビットカード |

| セキュリティ | 決済データ暗号化 トークン化スキーム PCI DSSレベル1で安全な決済が可能 |

| 継続課金・サブスク機能 | 「毎週・毎月・隔週・四半期ごと・半年ごと・年ごと」から選択 無料トライアルの設定やプラン開始日・終了日を自由に設定 |

| 会員・契約管理機能 | SquareのPOSシステムと連携により生徒(顧客)別の集金状況や売上分析可能 無料の請求書ソフト(Square 請求書)を使えば、請求書作成も可能 |

| 入金サイクル | 最短即時入金 三井住友銀行・みずほ銀行:翌営業日 その他の銀行:週1回(水曜締め金曜振込) |

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 決済手数料:3.6% 決済手数料(継続課金):3.75% 販売手数料:0円 |

| 対応決済 | クレジットカード デビットカード |

| セキュリティ | 決済データ暗号化 トークン化スキーム PCI DSSレベル1で安全な決済が可能 |

| 継続課金・サブスク機能 | 「毎週・毎月・隔週・四半期ごと・半年ごと・年ごと」から選択 無料トライアルの設定やプラン開始日・終了日を自由に設定 |

| 会員・契約管理機能 | SquareのPOSシステムと連携により生徒(顧客)別の集金状況や売上分析可能 無料の請求書ソフト(Square 請求書)を使えば、請求書作成も可能 |

| 入金サイクル | 最短即時入金 三井住友銀行・みずほ銀行:翌営業日 その他の銀行:週1回(水曜締め金曜振込) |

formrun メールリンク決済

- 50種類以上のテンプレートがそろっている決済機能付きのフォーム作成ツール

- 定期購入/スクールの月謝支払いなどのサブスク決済にもおすすめ

- 自社のウェブサイトやWordPressに簡単に埋め込みが可能

- 自動返信メールがあるため予約完了メール等を自動で送信可能

- フォーム作成から顧客管理まで行いたい個人事業主や、小規模な企業におすすめ

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | FREEプラン:0円 BEGINNERプラン:3,880円(税抜) STARTERプラン:12,980円(税抜) PROFESSIONALプラン:25,800円(税抜) |

| 決済方法 | ・カード決済 VISA/Mastercard/JCB/ AMEX/Diners/DISCOVER ・オンライン決済 PayPay/Apple Pay/PayPal ・口座振替 |

| オプション機能 | EFO機能 3,000円〜 Salesforce連携 2,480円〜 kintone連携 980円〜 HubSpot連携 1,980円〜 |

| 無料トライアル | あり |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | FREEプラン:0円 BEGINNERプラン:3,880円(税抜) STARTERプラン:12,980円(税抜) PROFESSIONALプラン:25,800円(税抜) |

| 決済方法 | ・カード決済 VISA/Mastercard/JCB/ AMEX/Diners/DISCOVER ・オンライン決済 PayPay/Apple Pay/PayPal ・口座振替 |

| オプション機能 | EFO機能 3,000円〜 Salesforce連携 2,480円〜 kintone連携 980円〜 HubSpot連携 1,980円〜 |

| 無料トライアル | あり |

STORES 請求書決済

_01k9pggwqp7jhkbdy6mvf6y9rk_20251110-091102.181663.png)

- サイト不要であるため個人のInstagram・Twitterなどネット販売におすすめ

- 月額・初期費用0円・簡単3ステップで決済URLを作成

- 多言語対応・デザインカスタマイズも自由自在

- API機能でカートシステムともシームレスに連携

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 スタンダード:3,300円 |

| 決済手数料 | 2.38%~3.24% |

| 決済手段 | クレジットカード |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 スタンダード:3,300円 |

| 決済手数料 | 2.38%~3.24% |

| 決済手段 | クレジットカード |

アプラス集金代行

_01j0894m51wqjdrt38d8bnfjvm_20240613-074905.315811.png)

- 初期0円/口座振替/コンビニ収納/家賃回収/最低件数無し個人&小規模企業おすすめ

- 信頼のSBI新生銀行グループ会社提供/8,000社以上で導入の豊富な利用実績

- 学習塾/サブスク/保守/介護&クリニック/不動産の家賃回収/フィットネスジム

- 収納代行はコンビニ/郵便局/PayPay請求書払いなど22種の決済方法に対応

| 初期費用 | 無料 |

|---|---|

| 月額費用 | お問合せ (プランにより変動) |

| 手数料 | お問合せ (1件~でも可能) |

| 内容 | 口座振替/コンビニ収納 ペイジー決済 各コンビニチェーン/郵便局 PayPay請求書払い au Pay(請求書支払い) |

| 初期費用 | 無料 |

|---|---|

| 月額費用 | お問合せ (プランにより変動) |

| 手数料 | お問合せ (1件~でも可能) |

| 内容 | 口座振替/コンビニ収納 ペイジー決済 各コンビニチェーン/郵便局 PayPay請求書払い au Pay(請求書支払い) |

コンビニ決済のメリット

コンビニ決済の主なメリットは、クレジットカードを持たない顧客にも対応できること、カード情報を入力したくない顧客の不安を下げられること、先払いにより未回収リスクを抑えやすいことです。現金派の顧客や若年層、オンライン決済に不安がある顧客を取り込みたい場合に有効です。

コンビニ決済で販売する流れ

オンラインで商品やサービスを販売する事業者が、購入者にコンビニ払いを提供したい場合を想定しています。デジタル教材やオンライン講座、PDF、動画、コミュニティ参加など幅広く活用できます。検索ユーザーが知りたい「誰が何をするのか」「入金タイミング」「必要な設定」を網羅して、初心者でも理解しやすい構成にしています。

| 誰が | 内容 |

| お客様 | 商品購入時に支払い方法としてコンビニ決済を選択し、受付番号またはバーコードを取得する |

| お客様 | 購入者は番号またはバーコードを利用し、コンビニのレジか店内端末(Loppi、Famiポート等)を操作して支払う(コンビニごとに操作が異なるため案内があると安心) |

| 決済サービス | 支払い完了を自動で検知し、入金確認を事業者に反映。自動メール送信設定が可能 |

| 事業者 | 入金確認後に商品やアクセス情報を提供。売上の振込サイクルは決済サービスごとに異なるため事前に確認しておく |

コンビニ決済はどのような顧客が使う?

コンビニ決済を利用するのは一般的に、クレジットカードを持っていない人、ネットでカード入力に抵抗がある人、少額のオンライン購入が多い人などが中心です。特に学生や若年層などカード保有率が低い層に選ばれやすく、与信審査なしで使える安心感や先払いのわかりやすさが利用理由になります。

ORENDの独自調査でも、クレジットカード非保有者やカード入力を避けたい層がコンビニ決済を選ぶ傾向が確認されています。

コンビニ決済のデメリット

コンビニ決済は、購入者が支払いに行くまで決済が完了しないため、支払い忘れや離脱が発生する可能性があります。また、1件あたりの固定手数料が発生する場合、少額商品では利益率を圧迫しやすくなります。支払い期限、未払い通知、キャンセル処理の運用も事前に決めておきましょう。

よくある質問(FAQ)

コンビニ決済の手数料はなぜかかるの?

コンビニ決済の手数料は、決済に関わる業務コストをカバーするために発生します。具体的には、コンビニ店舗での支払い処理や領収書発行、入金情報の通知・確認、また事業者への送金作業などが含まれます。これらの業務を支えるために、コンビニ側および決済代行会社は事業者または購入者から手数料を受け取っています。

コンビニ決済の手数料はいくらですか?

目安は1件あたり100〜500円前後です。支払い金額、利用するコンビニ、ECモール、決済代行会社の契約条件によって変わります。決済代行会社を利用する場合は、月額費用や入金管理の費用も確認しましょう。

コンビニ決済の手数料は誰が払いますか?

購入者負担にすることも、事業者負担にすることもできます。購入者負担はコストを抑えやすい一方で、支払い時の追加費用が離脱につながる可能性があります。商品単価や粗利率に合わせて設計しましょう。

セブン-イレブン・ローソン・ファミリーマートで手数料は違いますか?

支払い金額によって手数料が変わることがあります。5万円以上の支払いでは、コンビニチェーンによって手数料目安に差が出る場合があります。ただし、実際の金額は利用サービスの契約条件で変わります。

コンビニ決済を導入するには何が必要ですか?

自社サイトで導入する場合は、決済代行会社を利用するのが一般的です。契約後、支払い番号やバーコードの発行、入金通知、消込、支払い期限などの設定を行います。ECモールではモール側の決済機能を利用します。

コンビニ決済の手数料を安く抑えるには?

手数料だけでなく、月額費用、月額最低利用料、入金サイクル、払込票発行費、未払い通知の有無を比較します。少額決済が多い場合は、1件あたりの固定手数料が利益を圧迫しないか確認しましょう。

コンビニ決済とクレジットカード決済は併用すべきですか?

併用を推奨します。コンビニ決済はカードを持たない顧客やカード入力を避けたい顧客に向いています。一方、即時決済や継続課金ではクレジットカードが便利なため、複数の決済手段を用意すると機会損失を抑えやすくなります。

まとめ

コンビニ決済を導入する際におすすめなのが「決済代行サービス」です。

各コンビニと直接やり取りをしてコンビニ決済を導入することもできますが、これには膨大な手間と時間がかかります。何より、決済代行サービスを活用すれば、コンビニ決済以外の決済方法にも簡単に対応できるでしょう。

自社に合った決済代行サービスを探したい方は、こちらの記事もぜひお読みください。実店舗やECなど、業態ごとのおすすめサービスを紹介しています。導入費用や手数料の相場についても解説しているので、コストが気になる方には特におすすめの記事です。