AirPAYとは

Airペイは、リクルートが提供する店舗向けのキャッシュレス決済サービスです。初期費用、月額固定費、振込手数料が0円で、iPadまたはiPhoneとカードリーダーがあれば導入できます。 しかも、クレジットカード、電子マネー、交通系電子マネー、QRコード決済、ポイントまで広くカバーできます。

ただし、手数料の優遇には条件があり、Apple端末の自分での準備が必須など注意点もあります。

この記事では、Airペイとは何かを起点に、料金、入金サイクル、必要なもの、関連サービスとの違いまで、導入判断に必要な情報をまとめて整理します。

Airペイがおすすめの店舗、合いにくい店舗

最初に結論を言うと、Airペイは固定費を抑えて、主要なキャッシュレス決済を一気に導入したい店舗にピッタリです。他にもこちらのようなお店にはおすすめです。

| 該当する店舗 | 判断ポイント |

| 初めてキャッシュレス決済を導入する個人店、小規模な飲食店、美容室、サロン、物販店 | 初期費用、月額固定費、振込手数料が0円で始めやすい |

| Airレジを使っていて、会計と決済をつなげたい店舗 | 会計金額の自動反映で二度打ちを減らしやすい |

| カード、QR、電子マネーをまとめて扱いたい店舗 | 81種対応で支払い方法を一本化しやすい |

一方で、専用iPhoneなどApple端末を別で用意したくない店舗や、小規模でカード手数料をとことん抑えたい店舗は、他サービスと比較検討してもいいかもしれません。

| 該当する店舗 | 判断ポイント |

| Apple端末を新たに用意したくない店舗 | iPadまたはiPhoneが別途必要になる |

| 2.48%の優遇を前提にコスト計算したい店舗 | 手数料優遇は条件付きで、全店舗一律ではない |

| 決済端末を1台の専用端末で完結させたい店舗 | AirペイはカードリーダーとApple端末の組み合わせで運用する |

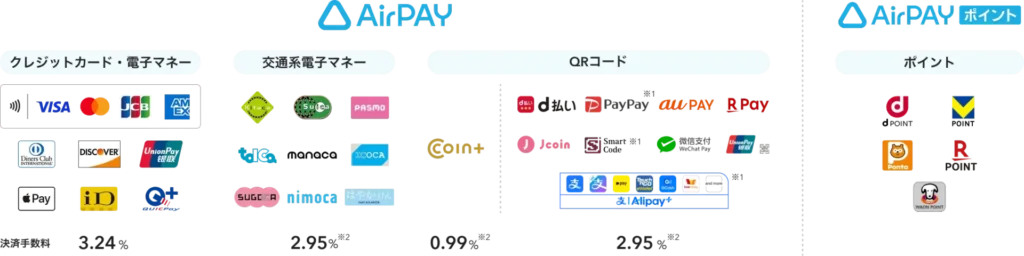

Airペイでできる決済|81種類に対応

Airペイでは、クレジットカード・電子マネー・QRコード・ポイント決済をまとめて受け付けることができます。会計時は決済方法を選ぶだけで、操作方法はほぼ共通です。

| カテゴリ | 代表的な対応ブランド | 要点 |

| クレジットカード | Visa、Mastercard、JCB、American Express、Diners Club、Discover、UnionPay | 主要国際ブランドに対応 |

| 電子マネー | Apple Pay、iD、QUICPay | 日常利用の多い支払いをカバー |

| 交通系電子マネー | Suica、PASMO、ICOCAなど | 会計スピードを上げやすい |

| QRコード決済 | PayPay、d払い、au PAY、楽天ペイ、J-Coin Pay、Smart Code、WeChat Pay、UnionPay QR、Alipay、COIN+ | Airペイアプリで処理可能 |

| ポイント連携 | dポイント、Vポイント、Ponta、楽天ポイント、WAON POINT | Airペイ ポイントで対応 |

クレジットカード決済

Airペイは、主要な国際ブランドをまとめて受けられるのが強みです。国内利用はもちろん、訪日客のカード決済にも対応しやすくなります。

カードの差し込みだけでなく、クレジットカードのタッチ決済にも対応しています。

電子マネー、交通系電子マネー決済

電子マネーと交通系電子マネーに対応していると、少額決済の会計が速くなります。飲食店やテイクアウト、小売のように回転率が重要な業種では、この差は小さくありません。

QRコード決済

QRコードをPayPay、楽天ペイ、d払い、auPayなどで別々に用意する必要はありません。Airペイだけでこちら全てのQRコード決済に対応ができます。

会計時にはAirペイアプリに金額を入力して、お客様が提示したQRコードを店舗側のiPadまたはiPhoneで読み取る流れです。

ポイント連携

Airペイでは、決済だけでなくポイントの利用や付与までできます。ただし、ポイント対応はAirペイ本体そのものではなく、Airペイ ポイントという別サービスを導入する必要があります。

Airペイの料金・手数料

Airペイは、初期費用・月額固定費・振込手数料が0円で、基本的に利用金額に応じた決済手数料のみが発生する料金体系です。条件を満たす場合は、クレジットカードの決済手数料が2.48%になるディスカウントプログラムも利用できます。

| 項目 | 費用 | 押さえるべき点 |

| 初期費用 | 0円 | カードリーダーは無償貸与。iPadまたはiPhoneは別途必要 |

| 月額固定費 | 0円 | 売上が少ない月でも固定費が発生しない |

| 決済手数料 | 0.99%〜3.24% | 決済手段で異なる。カードは条件を満たすと2.48%の優遇あり |

| 振込手数料 | 0円 | すべての銀行で0円。ゆうちょ銀行は利用不可 |

初期費用

Airペイの導入時に必要なカードリーダーは、0円スタートプログラムの条件を満たすことで0円になります。iPadまたはiPhoneは手持ちの端末を利用できます。

| 項目 | 費用 |

| カードリーダー | 0円(0円スタートプログラム適用時)※通常は20,167円(税込) |

| iPad/iPhone | 手持ちがあれば0円(別途用意が必要) |

| 電源アダプタ | 付属なし(別途用意) |

0円スタートプログラムの条件・注意点▼

- 申込み月の6ヶ月後の月末までに審査通過していること

- Airペイ新規申込みであること

- 対象は新規申込みの1台目のみ(2台目以降は20,167円(税込))

- カードリーダーの故障交換は、保証期間(到着月を含む6ヶ月以内)を過ぎると有償で20,167円(税込)

- プログラムは予告なく変更・終了する場合あり

月額費用

Airペイは、月額固定費がかかりません。

売上が少ない月でも固定費は発生せず、運用コストを抑えられます。

決済手数料

Airペイで実際に確認すべきコストは決済手数料です。大枠では、クレジットカードと主要電子マネーが3.24%、交通系電子マネーと主要QRコード決済が2.95%、COIN+が0.99%です。

| 支払い方法 | 手数料 | 補足 |

| クレジットカード、Apple Pay、iD、QUICPay | 3.24% | Visa、Mastercard、JCB、AMEXなどが対象 |

| 交通系電子マネー | 2.95% | 税抜表示。税込では3.24% |

| QRコード決済 | 2.95% | 税抜表示。税込では3.24% |

| COIN+ | 0.99% | 税抜表示。税込では1.08% |

| ディスカウントプログラム 適用クレジットカード | 2.48% | 条件を満たしたVisa、Mastercard、JCB、AMEX、Diners、Discoverが対象 |

ここで注意したいのは、2.48%が全店舗に自動で適用されるわけではないことです。ブランドごとの条件を満たした場合に限って、カード手数料の優遇を受けられます。

決済手数料ディスカウントプログラムの対象条件▼

- 中小企業者の定義に該当していること

- 上場会社、または上場会社の子会社・関係会社でないこと

- Airペイ以外の端末で同一ブランド決済を行っていないこと

- 年間決済金額の上限

- Visa:2,000万円以下

- Mastercard®/JCB/American Express/Diners Club/Discover:合計1,000万円以下

- 対象外業種に該当しないこと

- 不動産、ホテル・旅館、鉄道、タクシー、路線バス、引越し、宅配、旅行代理店 など

適用状況は、Airペイ管理画面の「契約情報」→「ディスカウントプログラム適用状況」で確認します。

こちらの詳細の条件を知りたい方には以下の記事がおすすめです。

振込手数料

Airペイは、振込手数料が0円です。売上金の振込ごとに手数料が差し引かれることはないので余計な費用は増えません。

但し、ゆうちょ銀行は振込先として利用できないのでここだけは注意しましょう。

Airペイポイント

Airペイ ポイントは無料オプションではなく、別途費用がかかるサービスです。料金は月額利用料とシステム利用料がかかります。

| 項目 | 費用 |

| 月額利用料 | お問い合わせ |

| システム利用料 | お問い合わせ |

Airペイの入金サイクル

入金サイクルは、キャッシュレス決済を選ぶうえでかなり重要です。Airペイは最大月6回の入金に対応しており、資金繰りを読みやすいサービスに入ります。

店頭決済の入金回数は、登録する振込口座で決まります。主要3銀行なら月6回、それ以外の金融機関は月3回です。

| 振込口座 | 入金回数 |

| みずほ銀行、三菱UFJ銀行、三井住友銀行 | 月6回 |

| その他の金融機関 | 月3回 |

Airペイの入金サイクルについてはこちらの記事で詳しく解説しています。

Airペイ導入に必要なもの

Airペイを導入する前に、現場で用意するものを整理しておくと話が早いです。特別な大型端末は不要ですが、Apple端末が前提になる点は外せません。

- iPadまたはiPhone:Airペイの操作端末として必須

- カードリーダー:審査完了後に無償貸与※キャンペーン中

- インターネット環境:アプリ利用と設定更新に必要

- レシートプリンター:利用控えを印刷したい場合に用意

- AirID:申込みと初期設定で使用するアカウント

すでにiPadやiPhoneを使っている店舗なら準備はかなり軽く済みます。反対に、周辺機器も含めて一式そろえる場合は、初期費用0円でも実務上の準備コストは発生すると考えておくべきです。

カードリーダーは現在無料キャンペーン中です。キャンペーンの詳細はこちらの記事をご覧ください。

Airペイの申込み方法とかかる時間

Airペイの申込みはWebで完結します。導入までの全体目安は約2週間で、申込み入力、審査、配送、初期設定、ご利用開始という流れです。

- 申込み:店舗情報、口座情報、必要書類を入力・アップロードする

- 審査:通常3日程度。Airペイ タッチは最短15分で審査が進む

- 配送:審査完了後、カードリーダーや案内物が届く

- 初期設定:Airペイアプリをダウンロードし、端末とカードリーダーを接続する

- 利用開始:利用開始メールを確認後、実際の決済を始める

申込み入力そのものは10分から20分ほどで終わります。ただし、書類不備があると全体が止まりやすいので、必要書類を先にそろえてから始めるのがおすすめです。

審査は通常3日程度でも、カードリーダーの配送や初期設定まで含めると、実際の現場では2週間前後を見ておくのが安全です。急ぎの導入でも、この認識で進めたほうがぶれません。

審査に必要な書類

審査を早く進めるコツは、店舗の実在と提供内容(メニュー・価格)がはっきり分かる資料を揃えることです。書類不備があると追加提出になり、導入が遅れます。

提出が求められやすい書類・情報は次の通りです(代表例)。

- 本人確認書類(代表者)

- 店舗確認資料(外観・内観、看板や入口が分かる写真など)

- 営業内容が分かる資料(メニュー表、価格表、サービス内容の説明など)

- 法人の場合の追加資料(法人情報や口座情報など、申込内容に応じて)

イベント出店・移動販売・開店準備中など、通常と営業形態が異なる場合は、追加の確認資料が求められることがあります。その分、写真や資料の不足が起きやすいので、提出前に揃っているかチェックしておくと安心です。

Airレジ、Airペイ QR、Airペイ ポイントとの違い

Air系サービスは名前が似ているため、初めて調べる人ほど混乱しやすいです。ここは役割で切り分けるとすっきりします。Airレジは会計、Airペイは決済、Airペイ ポイントはポイント運用です。

| サービス | 役割 | 何ができるか | ポイント |

| Airペイ | 決済サービス | カード、電子マネー、交通系電子マネー、QRコード決済 | 店頭決済の中心になるサービス |

| Airペイ QR | 決済サービス | QRコード決済のみ 以前はQRコード決済を別の専用アプリで処理 | 以前はQRコード決済はこの専用アプリで処理 現在はAirペイアプリ側でQRにも対応 |

| Airレジ | POSレジ | 注文入力、会計、売上集計、レジ締め | Airペイと連携すると会計金額を自動反映できる |

| Airペイ ポイント | ポイントサービス | ポイントの付与、利用、販促運用 | Airペイとは別契約で、別途費用がかかる |

特に注意したいのはAirペイ QRです。現在はAirペイアプリでQRコード決済に対応しているため、これから導入する店舗がAirペイ QRだけを導入するという機会はあまりないと思います。

一方で、ポイント機能は別です。ポイント施策までやりたい場合は、Airペイ ポイントを別途導入する必要があります。

Airペイのメリット

Airペイのメリットははっきりしています。低コスト、対応決済の広さ、運用のわかりやすさです。ここが競合サービスと比べても評価されやすいポイントです。

- 初期費用、月額固定費、振込手数料が0円で始めやすい

- 81種の決済ブランドに対応し、来店客の支払い方法を広く受けられる

- Airレジ連携で会計金額の反映がスムーズになり、二度打ちを減らせる

- 入金は最大月6回で、資金繰りを読みやすい

- カードリーダーは無償貸与で、導入時のハードルが低い

要するに、Airペイは『最小限の固定コストで、店頭決済をまとめて整えたい』という店舗に強いです。特に小規模店舗では、このわかりやすさがそのまま導入しやすさにつながります。

Airペイのデメリットと注意点

良い点だけで決めるのは危険です。Airペイにも弱点はあります。とはいえ、その弱点は導入前に把握できるものばかりです。先に知っておけば判断を間違えません。

- 2.48%の手数料優遇は条件付きで、全店舗が対象ではない

- iPadまたはiPhoneが必要で、Android端末だけでは運用できない

- ポイント機能は別サービスなので、Airペイとは別で導入が必要

- ゆうちょ銀行は振込口座に使えない

この中で一番大きいのは、やはり手数料です。『最安2.48%』の印象だけで進めるのではなく、通常料率と優遇プログラムの条件まで見て判断することが大事です。

他のデメリットに関してはこちらで解説をしています。

Airペイと他の決済端末を比較|手数料・入金サイクル・対応端末の違い

キャッシュレス決済端末は、手数料・入金スピード・対応端末・連携機能によって向き不向きが分かれます。

ここでは、Airペイと代表的な決済端末を、店舗運営で差が出やすい項目に絞って比較します。

| サービス名 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 端末 |  |  |  |  |  |  |  |  |  |

| おすすめ評価 | 4.73 | 4.78 | 4.77 | 4.72 | 4.76 | 4.68 | 4.73 | 4.73 | 4.66 |

| 特徴 | 端末無料貸与で初期費用0円、81種の決済対応で人気の決済端末 | 初期費用0円で即日使えて、売上も即日入金、決済スピード高速 | 月額0円で即日入金、持ち運び&プリンタ内蔵で幅広い決済に対応 | 固定費0円で即日入金、クレカ・電子マネー・QR対応の小型端末 | 初期月額0円で1台完結、手数料1.98%〜で30種以上の決済対応 | 手数料1.98%〜のモバイル端末、レジ・ECも無料で導入 | 持ち運べる無料端末、レジ連携に強くレシートプリンター内蔵 | 初期費用0円で選べる決済端末、71種決済対応と充実サポート | 端末0円プランあり、持ち運べてPayPayの手数料が安い決済端末 |

| 決済手数料 | クレカ:2.48%~ | カード:2.5%~ | カード:2.5%~ | カード:2.5%~ | カード:1.98%~ | カード:1.98%~ | カード:2.48%~ | カード:2.30%~ | |

| 端末費用 | 0円 ※キャンペーン(通常20,167円) | 0円~ | 39,980円※税込 | 全東信から乗り換えで | 0円 | 0円 ※スタンダード年契約の場合(通常27,720円) | 0円 ※キャンペーン(通常39,600円) | 0円 | 0円※特別セット(通常78,800円) |

| 月額費用 | 0円 ※無料 | 固定費全て0円 | 固定費全て0円 | 固定費全て0円 | 初年度0円 | 0円 | 3,300円※税込、その他プランあり | 0円 ※無料 |

|

| 入金サイクル | 最大月6回 | 即時入金 | 即時入金 | 即時入金 | 毎日/月6/2回 | 最短翌々日 | 月2回 | 最大月6回 | 月2回 |

| 端末の種類 | モバイル型 | モバイル型 | モバイル型 | モバイル型 | 据置型 | モバイル型 | モバイル型 | モバイル型 | モバイル型 |

| 入金手数料 | 0円 | 0円 | 0円 | 0円 | 三井住友:0円 | 0円 | 問合せ | 月2回:無料 | 0円 |

| 持ち運び | △ | 〇 | 〇 | 〇 | ✕ | 〇 | 〇 | 〇 | 〇 |

| 導入までの目安 | 1週間~1ヶ月 | 最短当日 | 最短当日 | 最短当日 | 最短約2週間 | 最短4営業日 | 1~1.5か月 | 約4~6週間 | 1か月 |

| 契約条件 | 契約期間:1年間 | 契約期間:なし | 契約期間:なし | 契約期間:なし | 契約期間:3年間 | 契約期間:スタンダード:1年 | 契約期間:1年間 | 契約期間:なし | 契約期間:4年 |

【比較表】キャッシュレス決済端末おすすめランキング

他の決済端末と比べたとき、Airペイは費用を抑えつつ、店舗業務をまとめて管理したい場合に向いているサービスです。

月額固定費や振込手数料がかからず、条件を満たせばクレジットカード決済の手数料を下げられるため、ランニングコストを把握しやすい点が特徴です。

一方で、入金サイクルは決まっており、QRコード決済は月1回の入金となるため、入金スピードを最優先する店舗には他社サービスの方が合う場合もあります。

また、AirレジやAirレジ オーダーと連携することで、会計金額の入力から決済、売上集計までを一連の流れで処理できるため、レジ業務を簡素化したい店舗では使い勝手の差が出やすいのもポイントです。

まとめ

Airペイは、クレジットカード・電子マネー・QRコード・ポイント決済をまとめて導入できる決済サービスです。iPadやiPhoneとカードリーダーがあれば利用でき、初期費用や月額費用を抑えながらキャッシュレス決済を始められます。

Airレジと連携することで、会計金額の入力から決済、売上集計までを一度の流れで処理でき、入力ミスや作業の手間を減らせます。さらに、Airメイトを使えば、売上やコストを自動で見える化でき、日々の店舗運営を把握しやすくなります。

一方で、審査には一定の期間がかかることや、入金サイクルが決まっている点など、事前に理解しておきたいポイントもあります。

これらを把握したうえで導入すれば、小規模店舗や個人経営の店舗でも無理なく運用しやすい決済環境を整えられるサービスといえるでしょう。