食品の消費税を0%にする議論は、生活者にとっては家計支援策としてわかりやすいテーマです。日本では2019年10月の消費税率10%への引き上げと同時に、酒類・外食を除く飲食料品へ8%の軽減税率が導入されており、制度自体はすでに現行制度の延長線上にあります。財務省も、軽減税率の対象を「飲食料品(酒類・外食を除く)」と整理しています。

ただし、飲食店の立場から見るとこの制度は逆風になることが予想されます。店内飲食が10%のままで、食品小売や中食に近い領域だけが0%になるなら、スーパーの食材、総菜、弁当、冷凍食品などの相対価格が下がるため、日常利用の外食には押し下げ圧力がかかりやすくなります。この記事では、飲食店経営者や店舗責任者の視点から、食品の消費税0%が売上、粗利、税務実務にどう響くのかを整理し、現場で取りやすい対策まで掘り下げます。

食品の消費税0%が飲食店に影響する理由

このテーマを飲食店の視点で見ると、まず押さえるべきなのは「食品0%=外食にも追い風」という見方が成り立ちにくい点です。日本では2019年10月の消費税率10%への引き上げと同時に、酒類・外食を除く飲食料品へ8%の軽減税率が導入されました。つまり、制度上はすでに「食品優遇・外食除外」の構造があり、食品0%はその差をさらに広げる議論として理解するのが自然です。

この前提に立つと、食品0%で強くなるのは、まずスーパー、ドラッグストア、コンビニ、総菜、弁当、冷凍食品、ミールキット、食品ECといった「店外で食事を調達する手段」です。店内飲食が10%のままであれば、消費者は同じ予算の中で、外食よりも多くの食事回数や量を食品小売側で確保しやすくなります。したがって、食品0%は外食需要を直接押し上げる政策というより、日常利用の外食に対して相対的な押し下げ圧力をかけやすいと推測されます。

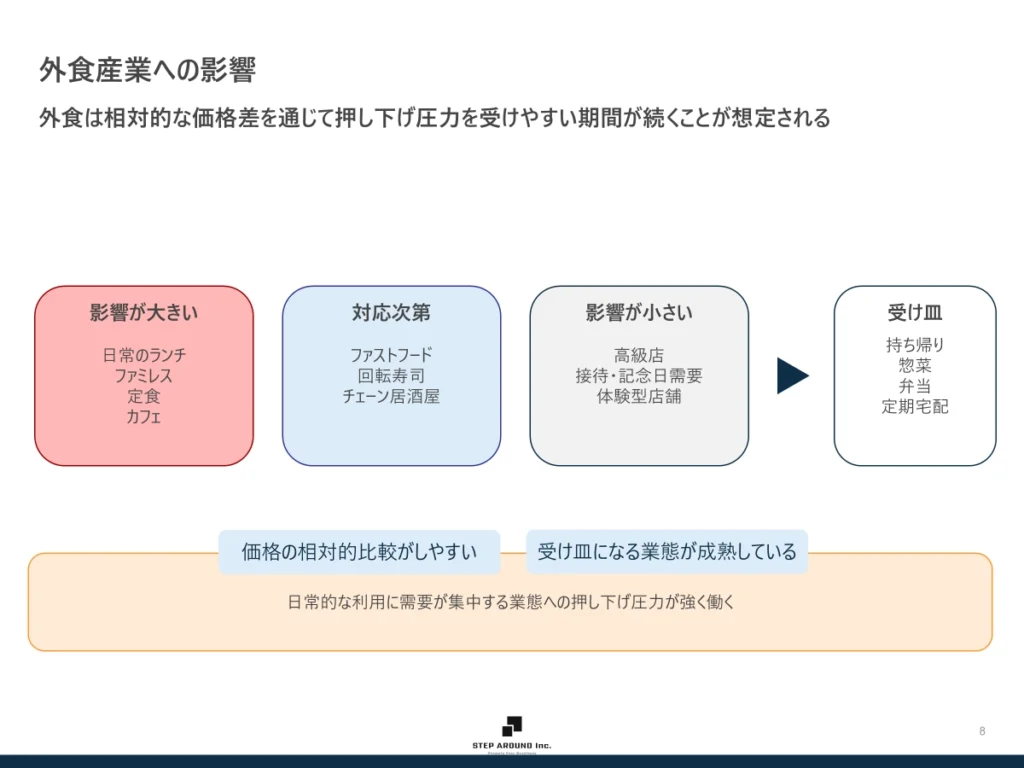

特に影響を受けやすいのは、価格と利便性で比較されやすい業態です。たとえば、ランチ主体の定食業態、ファミリーレストラン、日常使いのカフェ、低〜中価格帯の麺・丼・洋食業態は、総菜や弁当、冷凍食品と代替されやすい面があります。反対に、記念日需要、高価格帯レストラン、接待利用、専門性の高い店、滞在価値や体験価値が強い店舗は、価格以外の要素で選ばれやすいため、相対的に影響が小さくなる余地があります。つまり、食品0%の影響は外食全体に一律ではなく、「食事機能」で選ばれる店ほど強く受けやすいと整理することが妥当でしょう。

飲食店にとって重要なのは、「景気全体にプラスか」ではなく、「自店の競争相手がどこまで広がるか」を見ることです。食品0%が実現した場合、競争相手は近隣の飲食店だけではありません。スーパーの惣菜売場、コンビニの弁当棚、食品ECの定期便まで含めて、食事需要の取り合いになる可能性があります。そのため、自店が価格で選ばれているのか、体験や専門性で選ばれているのかを早めに見極めておくことが、今後の打ち手を考える出発点になります。

食品の消費税0%で飲食店の客数・客単価・粗利はどう変わるのか

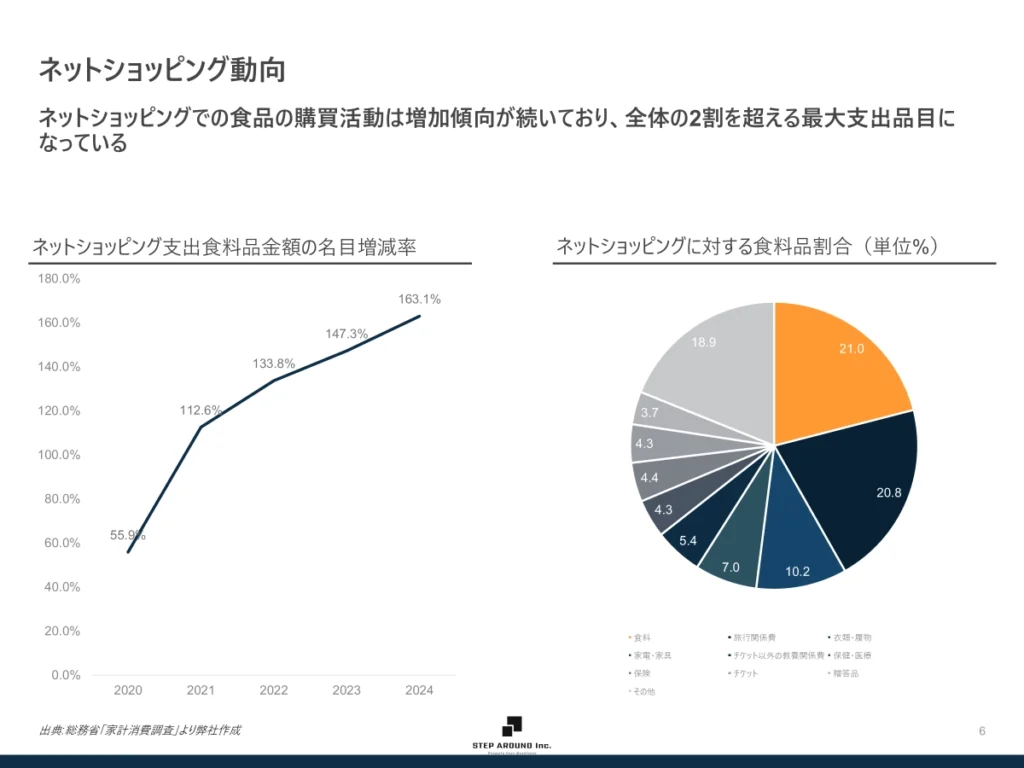

飲食店の経営に落とし込むと、最初に警戒すべきなのは客数の変化です。2024年の単身世帯では、月間消費支出が16万9,547円、そのうち食料は4万3,941円で、食料比率は25.9%でした。食費は家計の中で比重が高く、食品価格の変化が行動に反映されやすい支出項目です。しかも、一般世帯に占める1人世帯割合は38.0%に達しており、単身世帯は外食と中食を柔軟に使い分けやすい層でもあります。こうした市場では、食品0%の効果は「食事量の急増」より、「どこで食事を調達するか」の見直しとして表れやすいと考えられます。

このとき起こりやすいのは、外食を完全にやめる動きではなく、外食頻度を少し減らし、その分を中食やまとめ買いで埋める行動です。たとえば、週5回のランチ外食が週3〜4回になり、残りを弁当、総菜、冷凍食品で補う形です。日常利用の外食では、このような「少しずつの置き換え」が積み重なるだけでも客数への影響は小さくありません。反対に、記念日や接待のような用途では、価格差よりも体験価値が優先されやすいため、需要が比較的安定しやすいと考えられます。ここでも重要なのは、自店の売上がどの利用動機に支えられているかを見直すことです。

客単価の面では、単純な値上げもしづらく、単純な値下げも危険です。食品小売や中食の税込価格が下がると、消費者は外食価格をより強く比較するようになります。一方で、外食は人件費、賃料、光熱費の固定負担が大きく、価格だけで対抗すると利益率が傷みやすい構造です。そのため、飲食店に必要なのは安売りではなく、価格以外の比較軸を増やすことです。出来立て感、専門性、健康感、提供スピード、接客、空間、地域らしさなどを全面に出すと、「中食より少し高いが、それでも行く理由」をつくりやすくなります。これは公的統計が直接示す数字ではありませんが、税率差が広がる局面で外食が取るべき合理的な方向性です。

粗利では、売上減だけでなく税務面の負担にも注意が必要です。消費税は、売上に係る税額から仕入れに係る税額を控除して納税額を計算します。たとえば現行制度で、食材を108円(税込、うち消費税8円)で仕入れ、店内飲食として220円(税込、うち消費税20円)で販売する場合、納税額は12円です。他方、仕入価格が同額の108円に据え置かれたまま、その中に控除対象税額が含まれない前提では、売上側の税額20円から差し引ける仕入税額がないため、納税額は20円になります。したがって、控除対象税額のない仕入れを同額で受け入れる前提では、飲食店単体の納税負担は重くなると言えます。これは一般論ではなく、この前提条件のもとで成立する設例です。

| 食品消費税8% | 食品消費税0% | |

| 仕入価格 | 108円 (うち消費税8円) | 100円 (うち消費税0円) |

| 販売額 | 220円 (うち消費税20円) | 220円 (うち消費税20円) |

| 納税額 | 12円 | 20円 |

※ これは、仕入価格が変わらず100円のままで、かつ仕入税額控除の対象額がない場合を想定した試算例です。実際の税負担は、実際の負担増減は、仕入価格や価格転嫁の有無、課税区分などにより異なります。

ここで経営上の示唆になるのは、売上構成を一つの数字だけで見ないことです。店内飲食、持ち帰り、デリバリー、物販・惣菜では、売上高だけでなく、粗利率、人件費率、販促費のかかり方が違います。食品0%の議論が進む局面では、どのチャネルが客数を守り、どのチャネルが利益を削りやすいかを、日頃から分けて把握しておく必要があります。総売上だけで判断すると、制度変更が起きたときに対応が遅れます。

飲食店が押さえるべき税務・実務上の論点

食品0%でまず現場に降りてくるのは、集客よりも管理負担かもしれません。日本では軽減税率の導入によって、標準税率10%と軽減税率8%の複数税率対応が必要になり、2023年10月からはインボイス制度も始まりました。財務省は、軽減税率制度の実施により複数税率となったため、税額を正確に計算する仕組みとしてインボイス制度が導入されたと説明しています。食品0%と店内飲食10%が併存するなら、税率差はさらに大きくなり、現場の判定ミスが与える影響も大きくなります。

実務上の論点は、レジでの会計操作だけでは終わりません。店内飲食、持ち帰り、デリバリー、物販・惣菜を正確に区分し、POSの商品マスタ、会計ソフトの設定、証憑保存、インボイス記載の整合性まで揃える必要があります。たとえば、同じ商品でも利用形態が変わるだけで税率区分が変わる運用になれば、レジ現場の確認手順から見直しが必要です。誤分類は納税額の誤りだけでなく、チャネル別採算の誤認にもつながるため、制度が固まってから動くのでは遅れます。

この負担を抑えるには、チャネル別管理を早めに整えるのが有効です。店内、持ち帰り、デリバリー、物販ごとに、売上だけでなく粗利、人件費、販促費まで見える化しておくと、制度変更があっても影響をすぐ試算できます。実務では、税率区分と経営管理の区分がズレると判断が難しくなるため、できるだけ同じ単位で見られる設計に寄せるのが望ましいです。POSベンダーや会計事務所と連携し、税率マスタと売上区分の見直しを事前に洗い出しておくと、後からの改修コストを抑えやすくなります。

あわせて、簡易課税の適用可否や、証憑フローの見直しも検討テーマに入ります。ここは制度の最終設計によって必要な対応が変わるため、現時点で断定は避けるべきですが、「食品0%は単なる値下げの話ではなく、税務実務の再設計を伴う」という認識は持っておいた方が安全です。飲食店にとって制度変更はニュースではなく、オペレーションの問題として先回りで考える必要があります。

海外事例から見る食品減税の影響

海外事例は、日本の制度をそのまま予測する材料ではありませんが、食品減税がまずどこに効きやすいかを考える手がかりにはなります。ポイントは、スペインもドイツも、外食需要の直接分析ではなく、主として食品小売価格への転嫁を見た研究だという点です。したがって、ここから言えるのは「食品減税はまず小売価格へ作用しやすい」ということであり、「外食需要が何%落ちる」といった話ではありません。

スペインでは、2022年末に高インフレ対策として、選択された基本食品に一時的なVAT引き下げが導入されました。Banco de Españaの研究は、ウェブスクレイピングで収集したスーパーマーケット価格を分析し、減税の価格転嫁は比較的速く進んだと報告しています。研究では、導入初期に高い転嫁率が観測され、時間の経過とともにほぼ完全転嫁へ近づいたと整理されています。また、政策導入時の政府見積もりでは、家計負担を13.2億ユーロ軽減する想定が示されました。対象が基本食品に絞られていたため、消費者が値下がりを認識しやすく、小売側も価格へ反映しやすかったと読むのが妥当です。

ドイツでは、2020年の一時的VAT引き下げについて、ifo経済研究所がスーパーマーケット価格を分析し、価格は平均で約1.3%低下し、減税分の約70%が消費者へ転嫁されたと報告しています。また、競争が強い商品群ほど転嫁率が高かったことも示されています。スペインより部分転嫁にとどまった背景には、時限措置だったこと、対象範囲がより広かったこと、商品群ごとの競争状況の差があると考えられます。つまり、税率を下げても、自動的に同じ幅だけ価格が下がるわけではありません。

飲食店の立場から海外事例を見ると、注目すべきなのは「減税の恩恵がどこに出やすいか」です。スペインやドイツの事例では、まず食品小売の価格に変化が表れました。つまり、食品減税が実施されると、生活者は店内飲食より先に、スーパーの食材、総菜、弁当、冷凍食品など、日常の食事コストが下がったと感じやすい構造です。飲食店にとって重要なのは、減税そのものの是非ではなく、こうした価格変化によって、日常食の比較対象がさらに強くなる点にあります。その結果、日常利用の外食は、中食や食品小売とこれまで以上に比較されやすくなり、客数や利用頻度に影響が及ぶ可能性があります。だからこそ、食品0%の議論は、外食に直接メリットがあるかどうかではなく、どの競合チャネルが強くなり、自店がどの価値で選ばれるかを見直す材料として捉える方が実務的です。

日本市場では、なぜ中食・食品小売へのシフトが起きやすいのか

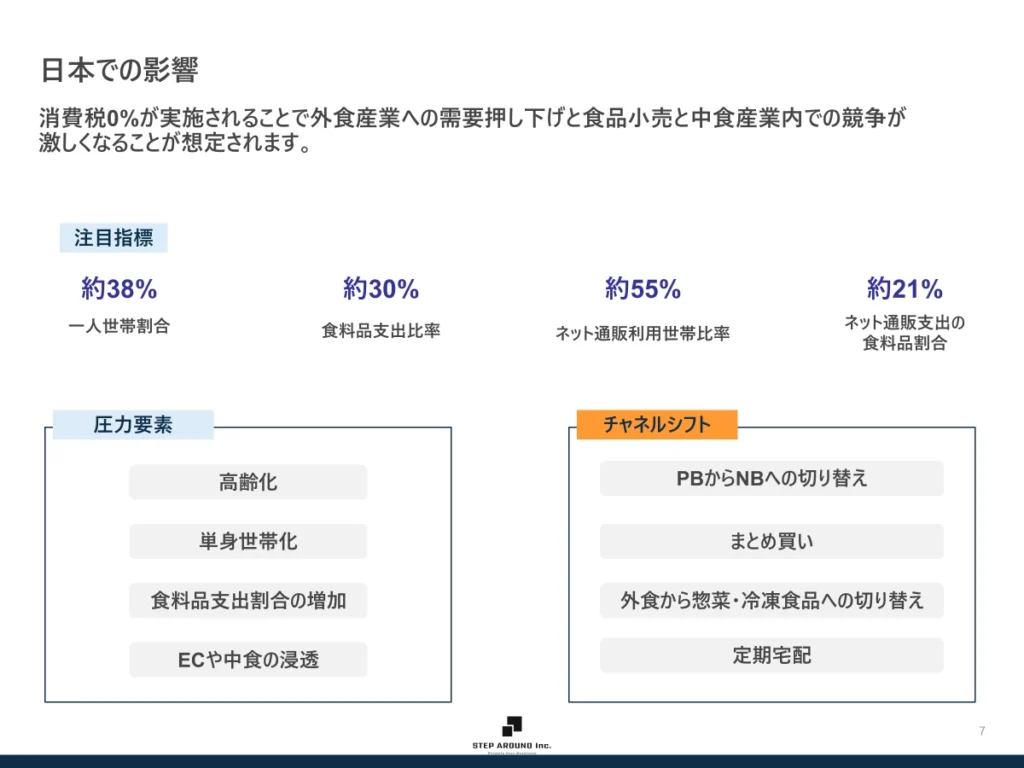

日本市場では、食品0%の恩恵が中食や食品小売へ流れやすい条件がすでに揃っています。第一に、単身化です。前述の通り、1人世帯は一般世帯の38.0%を占めています。単身世帯は毎日フル自炊に寄り切るわけでもなく、外食だけに依存するわけでもありません。総菜、冷凍食品、簡便食、弁当、持ち帰りを組み合わせる生活スタイルが一般化しているため、価格差が開いたときに需要が動きやすい土壌があります。

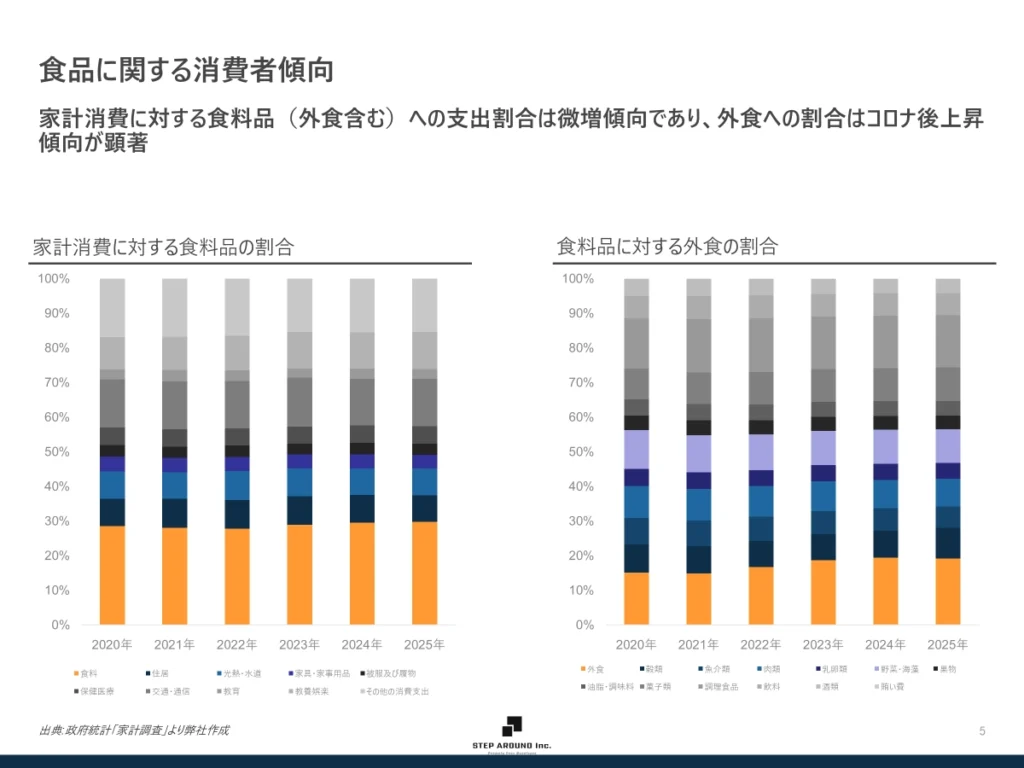

第二に、食品ECの浸透です。2024年の二人以上世帯では、ネット通販利用世帯比率が55.3%、月平均支出が24,928円、支出構成では食料が21.0%で最大でした。つまり、食品は店舗だけでなくECでも日常的に買われています。食品0%が実施されれば、恩恵はスーパーやコンビニだけではなく、EC食品にも広がりやすく、飲食店の競争相手はさらに広がります。価格競争の相手が「近くの外食店」だけではない点は、経営判断としてかなり重要です。

第三に、足元の物価環境があります。総務省統計局の2025年平均CPIでは、食料は前年比6.8%上昇でした。食品価格の上昇が続く局面では、生活者はまず日常食コストを見直しやすくなります。食品0%は、その見直しを後押しする方向に働く可能性があります。結果として、まとめ買い、総菜、冷凍食品、EC食品などが相対的に選ばれやすくなり、日常利用の外食には押し下げ圧力がかかりやすい、という読みが自然です。

この構造を踏まえると、飲食店は「外食市場の中だけ」で競争を考えるべきではありません。日常食の選択肢全体の中で、自店がどこに位置しているかを捉え直す必要があります。ランチで競合しているのは、隣の定食店だけではなく、コンビニ弁当、スーパー総菜、冷凍パスタ、食品ECの定期便かもしれません。ここを見誤ると、対策がずれます。

食品の消費税0%を見据えて飲食店が今から取るべき対策

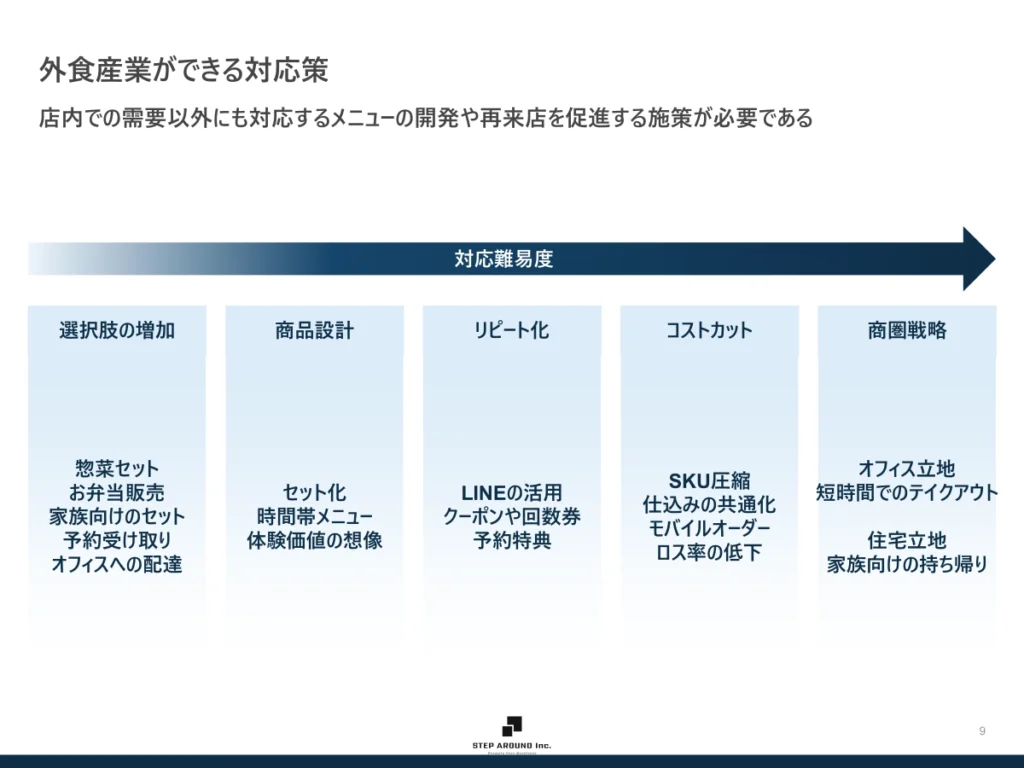

飲食店が今から準備するなら、最優先は店内飲食以外の受け皿を持つことです。持ち帰り専用商品、惣菜・弁当、予約受取、まとめ注文、冷凍商品の販売、デリバリー専用メニューなどを整えると、店外へ流れやすい需要を自社内で吸収しやすくなります。特に、ランチや日常使いが主力の店では、店内売上だけに依存するモデルのままだと、制度変更の影響をまともに受けやすくなります。価格競争で追いかけるより、需要の取りこぼしを減らす設計の方が現実的です。

次に、価格ではなく価値で比較される設計に変えることが重要です。たとえば、同じランチでも、「安い」だけではスーパー総菜や弁当に勝ちにくくなります。そこで、提供スピード、出来立て感、健康感、ボリュームの満足度、接客、店内の居心地、専門性の高さといった要素を前に出すと、「この店で食べる理由」がつくりやすくなります。客単価を守るには、価格をいじるよりも、比較軸をずらす方が効果的です。これは抽象論ではなく、値下げ競争に入ると利益率が傷みやすい外食の構造を踏まえた現実的な打ち手です。

さらに、会員化と再来店導線の強化も有効です。LINE会員、アプリ、回数券、定額パス、会員限定クーポン、事前注文などを通じて来店理由をつくっておくと、価格差だけで離脱されにくくなります。日常利用の外食では、1回ごとの来店価値だけでなく、「なんとなく使う習慣」を持てるかどうかが大きく響きます。そこを仕組みで支えると、価格差が広がっても利用頻度の落ち込みを和らげやすくなります。

最後に、税務と採算の管理精度を上げておくことが欠かせません。店内飲食、持ち帰り、デリバリー、物販ごとに売上、粗利、人件費、販促費を分けて見られるようにし、POS設定、税率マスタ、証憑フロー、会計ソフトの連携を点検しておくべきです。制度変更はニュースではなく、経営の前提が変わる合図です。現場が混乱する前に、数字と運用の両面で備えておく店ほど、有利に動けます。

飲食店経営者がこのテーマで本当に見るべきポイント

このテーマで大事なのは、政策に賛成か反対かを先に決めることではありません。まず必要なのは、自店がどのチャネルと競合しているかを具体的に把握することです。価格で選ばれやすい店なのか、体験や専門性で選ばれている店なのかで、食品0%の影響は変わります。競争相手が外食チェーンだけだと思っていると、スーパー、中食、EC食品への需要流出を見落としやすくなります。

もう一つ重要なのは、制度変更を「一時的なニュース」として流さないことです。食品0%は、飲食店にとって景気に良いか悪いかという抽象的な話ではなく、どの売上が守られ、どの利益が削られやすいかを見極めるテーマです。客数、客単価、粗利、納税負担、オペレーション負荷まで含めて、自店への影響を事前に試算できるかどうかで、制度変更時の対応力は大きく変わります。

経営者として見るべきポイントを一つに絞るなら、「自店は価格で選ばれているのか、価値で選ばれているのか」です。もし価格で選ばれている比率が高いなら、食品0%の議論が進むほど中食や食品小売との競争が厳しくなりやすいでしょう。逆に、価格以外の価値で選ばれている店なら、影響を受けにくい部分をさらに強化する余地があります。制度変更そのものを止めることはできませんが、自店の競争軸を見直すことは今からでもできます。

まとめ

食品の消費税0%は、家計支援策としては理解しやすい一方、飲食店にとっては単純な追い風ではありません。日本ではすでに「食品優遇・外食除外」の制度構造があり、食品0%はその差をさらに広げる可能性があります。その結果、食品小売、中食、持ち帰り、EC食品の価格競争力が高まり、日常利用の外食には相対的な押し下げ圧力がかかりやすくなります。

加えて、仕入価格が同額に据え置かれたまま控除対象税額がない前提では、飲食店単体の納税負担が重くなるケースもあります。区分経理、POS、インボイス、採算管理の負担も増えるため、このテーマは単なる税率変更ではなく、飲食店の競争環境と経営管理の前提を変える論点です。だからこそ、今のうちに受け皿チャネルを整え、価格ではなく価値で選ばれる設計へ寄せ、税務と採算の管理精度を上げておく意味があります。食品0%の議論は、飲食店にとって市場の変化を先読みする材料として扱うのが現実的です。