クレジットカード決済の入金サイクルとは

クレジットカード決済の入金サイクルとは、売上が発生してから加盟店の口座に振り込まれるまでの期間と仕組みを指します。現金と違い、その場で資金を受け取れないため、資金繰りに直結する重要な要素です。

クレジットカード決済では、店舗が決済処理を行ったあと、カード会社や決済代行会社が売上データを集計し、所定の締め日で確定します。その後、支払日にまとめて振込が行われます。この「締め日」と「支払日」の組み合わせが入金サイクルです。

たとえば「月末締め・翌月末払い」であれば、月初の売上は最長で約2か月後の入金になります。一方で「週1回払い」「翌日入金」などの短いサイクルを提供するサービスもあります。

入金サイクルが短いほど資金回収は早くなりますが、その分手数料や条件が異なる場合もあります。導入前に必ず確認すべきポイントです。

入金サイクルの基本仕組み(締め日・支払日・振込日)

入金サイクルは「締め日」「支払日」「振込日」の3つで構成されています。

それぞれの役割は次の通りです。

| 項目 | 内容 |

| 締め日 | 売上を集計して確定する日 |

| 支払日(振込日) | 加盟店の口座へ実際に入金される日 |

基本的な流れは次のステップです。

- 店舗でカード決済が行われる

- 売上データがカード会社へ送信される

- 締め日に売上が確定する

- 支払日にまとめて振込される

この流れを理解しておくことで、「いつお金が入るのか」を正確に把握できます。特に開業直後や運転資金に余裕がない事業者にとっては、締め日と支払日の間隔が重要な経営指標になります。

現金決済との違い

現金決済はその場で資金を受け取れるため、入金サイクルという概念はありません。

一方、クレジットカード決済では、売上と入金のタイミングがズレるという特徴があります。この時間差があることで、売上が伸びていても手元資金が不足する「黒字倒産リスク」が発生する可能性があります。

ただし、カード決済には以下のメリットがあります。

- 高額決済に対応できる

- 顧客の購買意欲を高めやすい

- 現金管理の手間が減る

つまり、売上拡大と資金回収のバランスをどう取るかが重要になります。その判断材料となるのが入金サイクルです。

クレジットカード決済の売上が入金されるまでの流れ

クレジットカード決済では、売上が発生してから加盟店の口座に振り込まれるまでに複数の事業者が関わります。カード会社が一時的に立替払いを行い、その後まとめて加盟店へ入金する仕組みです。契約形態によって入金までのプロセスやスピードが異なります。

3者間モデル(加盟店とカード会社が直接契約)

3者間モデルは、加盟店がカード会社と直接契約する方式です。間に決済代行会社は入りません。

基本的な流れは次の通りです。

- 顧客がカードで支払う

- 加盟店がカード会社へ売上データを送信

- カード会社が顧客へ請求

- カード会社が加盟店へ入金

この方式が適しているのは、売上規模が大きく、経理体制が整っている事業者です。カード会社ごとに契約や売上管理が必要になるため、事務負担は増えます。しかし、取扱高が大きい場合は手数料交渉が可能になることもあり、長期的に手数料を抑えたい企業には合理的な選択肢です。

一方で、開業直後や少人数で運営している店舗では、契約管理の負担が重くなりやすいという側面があります。

4者間モデル(決済代行会社を利用する場合)

4者間モデルは、決済代行会社を通してカード決済を導入する方式です。現在、多くの中小事業者が採用している契約形態です。

流れは次の通りです。

- 顧客がカードで支払う

- 売上データが決済代行会社へ送信される

- 決済代行会社がカード会社へ処理依頼

- カード会社から代行会社へ入金

- 代行会社から加盟店へ振込

この方式が適しているのは、開業間もない事業者や小規模店舗、資金繰りを重視する事業者です。複数ブランドを一括で契約でき、売上管理も一本化できます。また、サービスによっては週1回や翌日入金など、短い入金サイクルを選べます。

つまり、売上規模が大きく管理体制が整っているなら3者間モデル、導入の手軽さや早期入金を重視するなら4者間モデルという基準で判断すると、自社に合った方式を選びやすくなります。

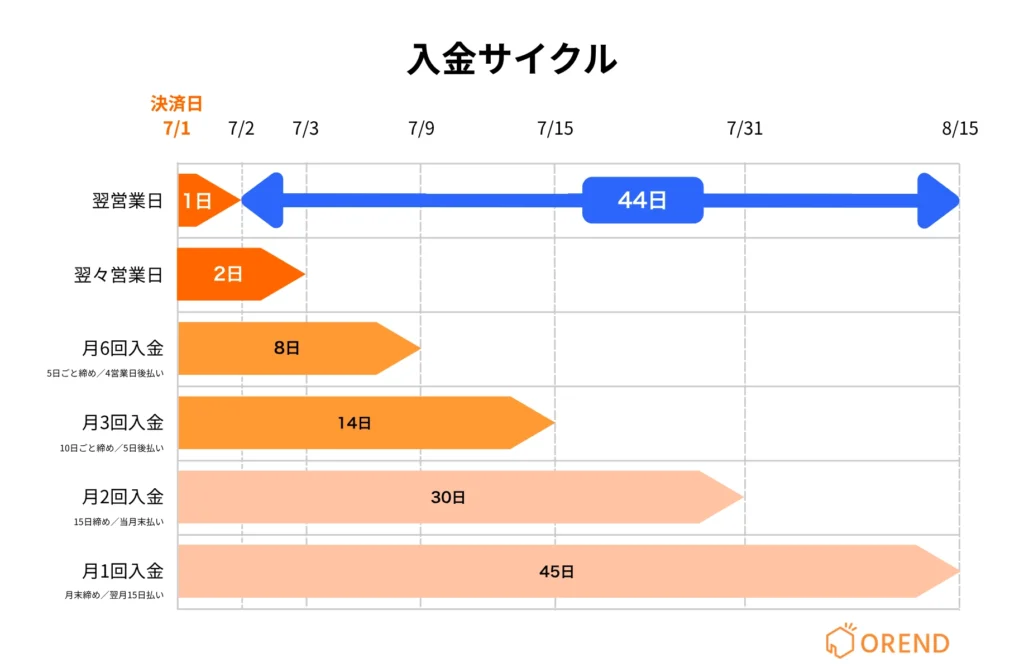

入金サイクルはどれくらい?平均日数の目安

クレジットカード決済の入金日は、「締め日」と「支払日」の組み合わせで決まります。入金回数だけでなく、実際に売上発生日から何日後に振り込まれるのかを理解することが重要です。

代表的な入金パターンをまとめると、次の通りです。

| 入金サイクル | 入金回数/月 | 入金までの目安 |

| 月末締め・翌月末払い | 1回 | 約30日〜60日 |

| 15日締め・当月末払い | 2回 | 約15日〜30日 |

| 週末締め・翌週払い | 約4回 | 約7日〜14日 |

| 毎日締め・翌営業日払い | ほぼ毎日 | 1日〜2日 |

「月末締め・翌月末払い」で30日〜60日と幅があるのは、売上発生日によって待機期間が異なるためです。たとえば月初の売上は翌月末まで入金されないため約60日かかり、月末の売上であれば約30日で入金されます。締め日の直後に発生した売上ほど、入金までの期間は長くなります。

入金頻度が増えるほど資金回収は早まりますが、振込手数料や利用条件が異なる場合があります。入金サイクルを確認する際は、回数だけでなく、締め日・支払日・実際の振込日を具体的に確認することが重要です。

主要決済サービスの入金サイクル比較

決済サービスによって入金サイクルは大きく異なります。「月1回のみ」のサービスもあれば、「翌日入金」に対応しているサービスもあります。資金繰りに直結するため、導入前に必ず確認すべき項目です。

代表的なサービスの入金サイクルをまとめると、次の通りです。

最大月6回

0円 ※キャンペーン(通常20,167円)

0円 ※無料

クレジットカード/電子マネー/QRコード決済

最大月6回

0円 ※キャンペーン(通常20,167円)

0円 ※無料

クレジットカード/電子マネー/QRコード決済

毎日/月6/2回

※毎日は新規申込時選択不可

0円

※レンタル

初年度0円

翌年以降0円~※

※条件あり※価格は税込。永年無料は直近1年間キャッシュレス売上3,000万円以上が条件。3000万円以下の場合は3,300円(税込)

クレジットカード/電子マネー/QRコード決済

毎日/月6/2回

※毎日は新規申込時選択不可

0円

※レンタル

初年度0円

翌年以降0円~※

※条件あり※価格は税込。永年無料は直近1年間キャッシュレス売上3,000万円以上が条件。3000万円以下の場合は3,300円(税込)

クレジットカード/電子マネー/QRコード決済

最大月6回

0円

0円 ※無料

クレジットカード/電子マネー/QRコード決済

最大月6回

0円

0円 ※無料

クレジットカード/電子マネー/QRコード決済

最短翌々日

0円 ※スタンダード年契約の場合(通常27,720円)

0円

※フリー(スタンダード:3,300円)

クレジットカード/電子マネー/QRコード決済

最短翌々日

0円 ※スタンダード年契約の場合(通常27,720円)

0円

※フリー(スタンダード:3,300円)

クレジットカード/電子マネー/QRコード決済

月2回

0円※特別セット(通常78,800円)

4,000円~

→1,980円

クレジットカード/電子マネー/QRコード決済

月2回

0円※特別セット(通常78,800円)

4,000円~

→1,980円

クレジットカード/電子マネー/QRコード決済

もっと詳しく知りたい場合はこちらの記事がおすすめです。

入金サイクルから考える決済サービスの選び方

決済サービスは手数料だけで選ぶのではなく、自社の資金繰りに合った入金サイクルかどうかで判断することが重要です。売上が伸びていても、入金が遅ければ運転資金は不足します。

早期入金を選ぶべき事業者の特徴

資金回収のスピードを優先すべきなのは、現金支出が先行する事業者です。

具体的には次のようなケースです。

- 開業直後で運転資金に余裕がない

- 仕入れ代金の支払いサイクルが短い

- 広告費を前払いしている

- 売上変動が大きい業種

このような場合、月1回入金では資金が滞留し、支払いと入金のタイミングが合わなくなる可能性があります。週1回や翌日入金に対応したサービスであれば、売上と資金回収のタイムラグを最小限に抑えられます。

入金スピードは、そのままキャッシュフローの安定性につながります。

長期的なコストとのバランスを考える

一方で、常に最短入金が最適とは限りません。

売上規模が大きく、資金に余裕がある事業者は、手数料率の低さを優先したほうが利益率は高まる場合があります。入金が多少遅くても、月間売上に対する手数料差のほうが経営に与える影響は大きいことがあります。

たとえば、売上が月300万円ある場合、手数料が0.5%違うだけで年間では数十万円の差になります。入金サイクルが多少長くても、資金繰りに問題がなければコスト重視の選択は合理的です。

重要なのは、「資金繰りを安定させるために早さを取るのか」「利益率を高めるためにコストを取るのか」ではなく、自社の財務状況に照らしてどちらが優先順位として高いかを判断することです。

まとめ|入金サイクルを理解して最適な決済サービスを選ぼう

クレジットカード決済の入金サイクルは、売上の発生から実際の入金までに生じる時間差のことです。この時間差は、事業のキャッシュフローに直接影響します。

月1回入金であれば、売上によっては最大で約60日待つことがあります。一方、週1回や翌日入金に対応するサービスであれば、資金回収を大幅に早めることが可能です。

ただし、入金スピードが速いほど必ずしも有利とは限りません。手数料率、振込手数料、指定銀行の条件などによって、実質的なコストは変わります。

重要なのは次の3点です。

- 締め日と支払日を正確に把握すること

- 売上発生日から実際の入金日までの日数を確認すること

- 自社の資金繰りと手数料負担のバランスを考慮すること

入金サイクルを理解せずに導入すると、「売上はあるのに資金が足りない」という状況になりかねません。逆に、仕組みを理解して選択すれば、決済は売上拡大と資金安定の両方に貢献します。

決済サービスは単なる支払い手段ではなく、資金回収の仕組みでもあるという視点を持ち、自社に合った入金サイクルを選ぶことが大切です。