「中小企業の約7割が資金調達に課題を抱えている」と知っていますか?

中小企業庁の調査によると、資金繰りに不安を感じている企業は全体の68.4%。特に、創業初期の企業では「銀行融資が通らない」「補助金の申請方法が分からない」といった悩みが多く寄せられています。

資金調達方法には、銀行融資、日本政策金融公庫の制度融資、補助金・助成金、クラウドファンディング、ファクタリングなど様々な選択肢があります。しかし、「どの方法が自社に合っているのか?」「審査を通過するために何を準備すべきか?」と悩む経営者も多いでしょう。

この記事では、中小企業が利用できる9つの資金調達方法を徹底解説。各方法のメリット・デメリット、成功事例、選び方のポイントを分かりやすく紹介します。「どの資金調達方法を選ぶべきか?」が分かり、具体的なアクションを取れるようになります。

資金調達の必要性が高まる中小企業の現状

中小企業の多くは、新規事業の立ち上げや設備投資、運転資金の確保のために資金調達を行います。しかし、以下のような課題に直面しています。

- 銀行融資の審査基準が厳しい

- 補助金・助成金は申請ハードルが高い

- ファクタリングや社債発行などの手段を知らない

- 資金調達の選択肢が分からず、最適な方法を選べていない。

各資金調達方法の特徴を整理し、企業の成長ステージごとに適した手段を紹介します。

中小企業が活用できる資金調達方法9選

中小企業が資金調達を成功させるためには、目的や事業フェーズに合わせた手法選びが重要です。ここでは9つの主要な方法について、それぞれの特徴やメリット・デメリットを解説します。

| 資金調達方法 | 概要 |

| 銀行融資 | 低金利でまとまった資金を調達できるが、審査は厳しめ。設備投資や運転資金に適する。 |

| 日本政策金融公庫の融資 | 創業期や小規模事業者でも利用しやすい政府系金融機関の融資制度。 |

| 補助金・助成金 | 返済不要で活用可能。ただし申請手続きが煩雑で競争率が高い。 |

| クラウドファンディング | 資金調達と同時に市場テストやPR効果を狙える。話題性が鍵。 |

| ベンチャーキャピタル(VC) | 急成長を目指すスタートアップ向け。大規模資金調達が可能だが株式譲渡が必要。 |

| エンジェル投資家 | 創業直後の企業が個人投資家から資金を得る方法。ストーリー性や熱意が重要。 |

| ファクタリング(売掛金買取) | 売掛金を前倒しで資金化できる。即時性があるが手数料が高め。 |

| 社債発行(私募債・公募債) | 財務基盤が安定した企業が長期資金を調達可能。発行コストや信用力が必要。 |

| リース・レンタル資金調達 | 設備を購入せず利用でき、初期コストを抑えられる。長期利用では割高になる場合も。 |

① 銀行融資(メガバンク・地方銀行)

銀行融資は、中小企業に最も利用されている代表的な資金調達方法です。特に設備投資や運転資金の確保に適しています。

- メリット:低金利でまとまった資金を調達できる

- デメリット:審査が厳しく時間がかかる

- 活用ポイント:信用保証協会を活用することで審査通過率が上がる

② 日本政策金融公庫の融資

日本政策金融公庫は、創業間もない企業や小規模事業者の強い味方です。民間銀行よりも審査基準が緩やかで、創業融資に特化した制度もあります。

- メリット:創業期でも利用しやすい

- デメリット:融資額が比較的小規模にとどまりやすい

- 活用ポイント:事業計画書の完成度が審査通過の鍵

③ 補助金・助成金(ものづくり補助金など)

補助金や助成金は、返済不要で利用できる資金調達方法です。特にIT導入・研究開発・DX推進を進める企業に有効です。

- メリット:返済不要で資金を確保できる

- デメリット:申請書類が多く、競争率が高い

- 活用ポイント:過去の採択事例を研究し、申請書を磨き上げる

④ クラウドファンディング(CAMPFIRE・Makuakeなど)

クラウドファンディングは、新商品開発やBtoC向け事業の資金調達に有効です。資金調達と同時に市場テストやPR効果も期待できます。

- メリット:話題性があれば大きな資金調達が可能

- デメリット:注目されなければ失敗のリスクが高い

- 活用ポイント:リターン設計やストーリーブランディングが成功の鍵

⑤ ベンチャーキャピタル(VC)からの出資

ベンチャーキャピタルからの出資は、急成長を狙うスタートアップ企業に向いています。短期間で大規模な資金を調達できる一方で、株式の一部を譲渡する必要があるため、経営権が希薄化するリスクも伴います。

- メリット:大規模な資金調達が可能、経営支援も受けられる

- デメリット:株式譲渡による経営権の分散

- 活用ポイント:成長戦略やスケールプランを明確に示すことが重要

⑥ エンジェル投資家からの資金調達

エンジェル投資家は、創業直後やシード期の企業にとって心強い存在です。VCに比べて柔軟な出資が多く、経営ノウハウや人脈を共有してもらえる場合もあります。ただし、出資額は小規模で、投資家との相性に左右されやすい点には注意が必要です。

- メリット:柔軟な資金調達と経営ノウハウの獲得

- デメリット:出資額が小さく、投資家の意向に影響されやすい

- 活用ポイント:事業のストーリー性や熱意で共感を得ることが鍵

⑦ ファクタリング(売掛金買取)

ファクタリングは、売掛金の入金を前倒しして現金化する手法です。急な資金ショートを回避したい企業に適しています。審査も比較的緩やかで、短期間で資金を得られますが、手数料が高いため継続利用には不向きです。

- メリット:短期間で資金調達が可能、審査が緩やか

- デメリット:手数料が高く資金効率は低下

- 活用ポイント:一時的な資金ショート対策として利用するのが有効

⑧ 社債発行(私募債・公募債)

社債発行は、財務が安定している中堅企業が長期資金を確保する手段です。信用力のある企業であれば、発行により長期的かつ大規模な資金調達が可能になります。ただし、発行コストが高く、信用力がなければ難しい方法です。

- メリット:長期的な資金調達が可能、企業の信用力向上につながる

- デメリット:発行コストが高い、信用力が必要

- 活用ポイント:金融機関との信頼関係構築で発行条件を有利に

⑨ リース・レンタル資金調達

リースやレンタルは、設備投資の初期コストを抑えたい企業に適しています。購入せずに利用できるため、資金繰りの安定に貢献しますが、長期的には割高になる可能性もあります。

- メリット:初期コストを抑えられる、資金繰りが安定する

- デメリット:長期的に利用すると総コストが高くなる

- 活用ポイント:試験導入や短期利用に適している

どの資金調達方法を選ぶべきか?

資金調達の方法は、企業の成長フェーズや目的によって適切な手段が異なります。

ここでは、企業の状況ごとに最適な資金調達手法を紹介します。

以下の表では、ケースごとに最適な資金調達方法とその特徴を整理しました。

| ケース | おすすめの資金調達方法 |

| 創業期(0〜3年) | 日本政策金融公庫の融資 |

| エンジェル投資家からの出資 | |

| クラウドファンディング | |

| 成長期(3〜10年) | 銀行融資(メガバンク・地方銀行) |

| ベンチャーキャピタル(VC)からの出資 | |

| 補助金・助成金 | |

| 資金繰りが厳しい企業 | ファクタリング(売掛金買取) |

| 政府系融資(緊急支援融資) | |

| 短期の銀行融資(プロパー融資) | |

| 設備投資を検討している企業 | リース・レンタル資金調達 |

| 銀行融資(設備投資ローン) | |

| 社債発行(私募債) |

創業期(0〜3年)の企業

創業期は実績が少なく銀行融資の審査が厳しい時期です。そのため、まずは政府系の融資制度や投資家からの支援を検討するのが現実的です。特に日本政策金融公庫は創業者向けの制度が整っており、利用しやすいのが強みです。また、エンジェル投資家からの出資は少額ながら経営アドバイスや人脈も得られる点が魅力です。さらに、クラウドファンディングを使えば、資金調達と同時に商品の認知度向上も実現できます。

- 日本政策金融公庫の融資(創業期でも利用可能)

- エンジェル投資家からの出資(経営支援や人脈も得られる)

- クラウドファンディング(資金調達とPR効果を両立)

ポイントとしては、まず銀行融資よりも日本政策金融公庫を優先的に検討することが重要です。また、投資家や支援者のネットワークを活かして成長の土台をつくることが欠かせません。加えて、事業計画を明確にし、補助金や助成金の申請も積極的に考えると資金調達の幅が広がります。

成長期(3〜10年)の企業

成長期に入ると、企業としての実績が積み上がり銀行融資が受けやすくなるのが特徴です。さらに事業拡大を加速したい場合は、ベンチャーキャピタル(VC)からの出資を受けると資金と経営支援を同時に得られます。また、補助金・助成金を組み合わせることで、DX推進や設備投資をより低コストで実現できます。

- 銀行融資(実績があれば融資枠を拡大可能)

- ベンチャーキャピタルからの出資(成長戦略に基づいた大型資金調達)

- 補助金・助成金(研究開発や設備投資に活用できる)

ポイントとしては、銀行との取引実績を積み重ね信用力を強化することが欠かせません。さらに、VCからの出資を受ける際は成長戦略や将来のビジョンを明確に示す必要があります。また、補助金を活用して負担を軽減しながら成長を加速させるのも効果的です。

資金繰りが厳しい企業

資金繰りが厳しい企業にとって、まず必要なのは短期的に現金を確保する手段です。特にファクタリングは即日資金化が可能で、急場をしのぐのに有効です。加えて、政府系の緊急支援融資や短期の銀行融資を活用することで、運転資金をつなぐことができます。

- ファクタリング(即日資金調達が可能)

- 政府系融資(緊急支援融資の利用)

- 短期の銀行融資(追加の運転資金確保)

ポイントとしては、まず即効性のあるファクタリングで資金ショートを回避しつつ、国や自治体の支援制度を最大限活用することが大切です。そのうえで、本業の収益性を改善し長期的に安定した資金調達を目指すことが最終的なゴールとなります。

設備投資を検討している企業

設備投資を検討している企業にとって重要なのは、初期コストをどう抑えるかです。リースやレンタルを活用すれば少ない負担で最新設備を導入でき、銀行融資や社債発行と併用すれば大規模な投資にも対応できます。

- リース・レンタル資金調達(初期費用を抑えて導入可能)

- 銀行融資(設備投資ローンの利用)

- 社債発行(一定の信用力があれば、大型資金調達が可能)

ポイントとしては、リースを活用すれば初期費用を抑えつつ最新設備を導入できます。また、銀行融資を受ける際は設備投資の効果を明確に示す資料を準備すると審査が通りやすくなります。さらに、信用力が高い企業であれば社債発行も有効な手段となります。

成功事例|実際に資金調達に成功した中小企業

株式会社ミライエ|事業転換のためのエクイティ・ファイナンス活用

企業概要

| 所在地 | 業種 | 従業員数 | 資金調達額 |

| 島根県 | 環境事業 (有機廃棄物処理装置の開発・販売 堆肥化施設等の設計 堆肥化技術の共同開発) | 10名以下(創業時) | 非公開 |

課題

公共工事の減少に伴い、従来の測量設計事業の受注が激減し、業績が悪化。事業の再建と新たな分野への転換が必要だった。

実施した資金調達方法

事業承継後、測量設計事業を廃止し、環境事業に特化。脱臭装置「ミライエ生物脱臭システム」の開発を進める中で、販路拡大等のためにエクイティ・ファイナンスを活用し、第三者割当増資により資金調達を実現。

結果

新型脱臭装置の開発推進や堆肥化装置の普及、経営基盤の強化を達成。

成功のポイント

- 事業計画の磨き上げやピッチコンテストへの参加を通じて、投資家からの評価を高めた

- 業務提携や事業提携を通じて、新規商談や資金調達の機会を拡大した

ワアク株式会社|D2Cブランド立ち上げとエクイティ・ファイナンス活用

企業概要

| 所在地 | 業種 | 従業員数 | 資金調達額 |

| 福岡県 | オフィス家具の企画・開発・販売 空間デザイン | 30名程度 | 非公開 |

課題

家具市場の競争激化に伴い、新たなビジネスモデルへの転換が必要だった。

実施した資金調達方法

オフィス家具専門のD2Cブランドを立ち上げ、エクイティ・ファイナンスを活用してVC等から資金調達を実現。

結果

在宅ワークやスモールオフィスに最適化されたワークデスクの開発・販売拡大を達成。

成功のポイント

- 起業家育成プログラムへの参加や、VC等へのプレゼンを通じて事業構想を具体化した

- エクイティ・ファイナンスを活用し、迅速な事業展開と資金調達を実現した

ecru(エクリュ)|日本政策金融公庫の融資を活用し、カレー料理店を開業

企業概要

| 所在地 | 業種 | 創業年月 | 創業時の年齢 |

| 宮城県石巻市 | カレー料理店 | 2022年10月 | 53歳 |

課題 新たにカレー料理店を開業するにあたり、初期投資や運転資金の調達が必要だった。

実施した資金調達方法 日本政策金融公庫の融資を活用し、必要な資金を調達。

結果 無事に店舗を開業し、地域の人々に愛されるカレー料理店として営業を開始。

成功のポイント

- 公的金融機関の融資制度を活用し、安定した資金調達を実現した。

- 地域の需要に合わせたメニュー開発とサービス提供を行った。

参考:ecru(エクリュ) | 全国創業事例集[story] | 日本政策金融公庫

おいしいプラス|クラウドファンディングで3,500万円を調達し、ヘルシー弁当店を開業

企業概要

| 所在地 | 業種 | 資金調達額 |

| 東京都千代田区 | 弁当販売 | 3,500万円 |

課題 健康志向の高まりを受け、低カロリー・低糖質の弁当を提供する店舗を開業したいが、資金が不足していた。

実施した資金調達方法 クラウドファンディングを活用し、3,500万円の資金調達に成功。

結果 2014年9月、東京・丸の内に「おいしいプラス」をオープン。

成功のポイント

- 健康志向の高まりに合わせた明確なコンセプトを打ち出した。

- クラウドファンディングを通じて、開業前から顧客との接点を持ち、期待感を醸成した。

参考:新しい資金調達の方法!飲食店のクラウドファンディング成功事例

5. C運送|ファクタリングを活用し、燃料費の高騰による資金繰りを改善

企業概要

| 所在地 | 業種 | 従業員数 | 資金調達額 |

| 非公開 | 運送業(貨物輸送業務) | 非公開 | 非公開 |

課題

C運送は、企業向けに貨物輸送を行う運送会社。燃料費の高騰や人件費の増加により、運転資金が圧迫され、資金繰りが悪化していた。取引先の支払いサイトが長いため、売上が発生しても入金までに時間がかかり、燃料費の支払いに必要な資金が不足する状況だった。銀行融資を検討したものの、審査に時間がかかるため、即時の資金確保が難しいと判断した。

実施した資金調達方法

この課題を解決するために、C運送は売掛金を活用したファクタリングを導入。取引先からの支払いを待つことなく、売掛金を早期資金化することで、燃料費の支払いに必要な資金を確保した。

結果

- 燃料費の支払いを滞りなく行うことができ、安定した業務運営を継続

- 資金不足による業務の縮小を防ぎ、既存顧客との取引を維持

- 借入れを増やすことなく資金を確保し、財務状況の悪化を回避

成功のポイント

- 売掛金を即座に資金化し、キャッシュフローを改善

- 銀行融資と異なり、審査が迅速で担保不要のため、スムーズな資金調達が可能

- 資金調達手段を多様化し、燃料費高騰などの外部要因にも柔軟に対応

おすすめの資金調達サービス17選

ロボペイの早払いサービス

- 契約期間内のSaaS利用料を最短5営業日※で現金化

- 借り入れや資金調達の必要なく資金繰りを改善

- 取引先への請求業務をすべて代行

- 開発や営業活動に集中でき、売上アップにつながる

- SaaS向けの請求管理システム付で、早払い用途以外の請求も一括管理

| 初期費用 | 要お問い合わせ |

|---|---|

| 月額費用 | 要お問い合わせ |

| 手数料 | 2.0%~※1年分の手数料 |

| 初期費用 | 要お問い合わせ |

|---|---|

| 月額費用 | 要お問い合わせ |

| 手数料 | 2.0%~※1年分の手数料 |

ネクストワン

_01jdvkgf8zpa2g149v3rq45h9w_20241129-091955.208923.png)

- 資金化まで最短即日/スピーディな審査/手数料1.5%~

- 日本全国どこからでも利用可/1億円を超える契約にも対応

- 2社間、3社間の契約から選べる/秘密重視の方にもおすすめ

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1.5%~10% |

| 内容 | 最短即日現金化 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1.5%~10% |

| 内容 | 最短即日現金化 |

QuQuMo(ククモ)

- 最短2時間で資金化が可能なスピーディなサービス

- 完全オンライン対応で全国どこでも利用可能

- 手数料が業界トップクラスの低水準で透明性が高い

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%~ |

| 買取可能額 | 無制限 |

| 入金スピード | 最短2時間 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%~ |

| 買取可能額 | 無制限 |

| 入金スピード | 最短2時間 |

えんナビ

_01jdvkxj35y0bstxv6bw0f6drd_20241129-092723.165698.png)

- 24時間土日祝日スピード対応/お客様満足度93%以上

- 50万円~5,000万円買取可/個人事業主にもおすすめ

- 保証人・担保不要/赤字決済OK/ノンリコース契約

| 初期費用 | 問合せ |

|---|---|

| 月額費用 | 問合せ |

| 手数料 | 5%~ |

| 内容 | 24時間365日スピード対応 |

| 備考 |

| 初期費用 | 問合せ |

|---|---|

| 月額費用 | 問合せ |

| 手数料 | 5%~ |

| 内容 | 24時間365日スピード対応 |

| 備考 |

アクセルファクター

_01jdvmamyj763hj7q29wrjqckw_20241129-093413.261876.png)

- 審査通過率93.3%/最短即日2時間で入金/業界最安水準の手数料0.5%~

- 来店・対面不要/資金調達がオンラインで完結できる

- 取引実績20,000件以上/安心・安全の大手グループ

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 0.5%~ |

| 内容 | 全国対応:オンライン完結 即日入金 |

| 備考 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 0.5%~ |

| 内容 | 全国対応:オンライン完結 即日入金 |

| 備考 |

うりかけ堂

- 最短2時間で資金化が可能な迅速対応

- 手数料は2%からで業界最安水準を実現

- 取引先に通知不要の2社間ファクタリングに対応

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2%〜 |

| 買取可能額 | 5,000万円 |

| 入金スピード | 最短2時間 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2%〜 |

| 買取可能額 | 5,000万円 |

| 入金スピード | 最短2時間 |

ビートレーディング

- 業界トップクラスの実績と信頼

- 必要書類は2点のみ

- 最短1営業日で資金化

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 買取可能額 | 10万円〜3億円 |

| 入金スピード | 最短翌日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 買取可能額 | 10万円〜3億円 |

| 入金スピード | 最短翌日 |

日本中小企業金融サポート機構

- ファクトル(会員サイト)利用で最短40分! 資金調達可能なAIファクタリングを提供

- 法人・個人事業主を対象に幅広い金融サポートを展開

- 補助金、M&A、リースバックなど多様な経営支援

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1.5%~ |

| 買取可能額 | 下限上限なし |

| 入金スピード | 通常のお問い合わせ:最短3時間 ファクトル(会員サイト):最短40分 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1.5%~ |

| 買取可能額 | 下限上限なし |

| 入金スピード | 通常のお問い合わせ:最短3時間 ファクトル(会員サイト):最短40分 |

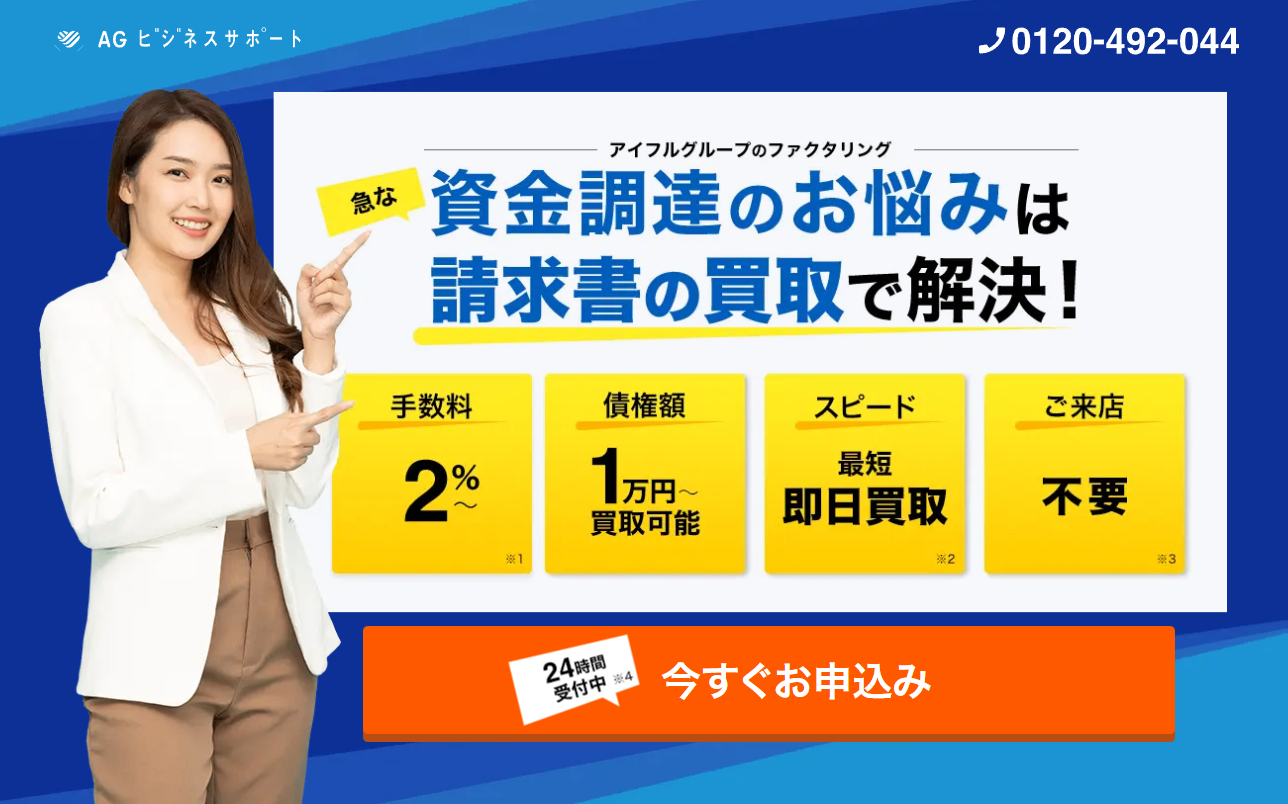

AGビジネスサポート ファクタリング

- 1万円から買取可能な小口対応

- 最短即日の資金化スピード

- 赤字・税金滞納でも審査検討可

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 2%~12% |

| 買取可能額 | 1万円~ |

| 入金スピード | 最短即日 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 2%~12% |

| 買取可能額 | 1万円~ |

| 入金スピード | 最短即日 |

ラインプロフェクトファクタリング

- 最短3時間で入金可能なオンライン手続き

- 手続きは来店不要・全国対応・WEB完結

- ノンリコース契約で倒産リスクの返済なし

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 3%~ |

| 買取可能額 | 100万円~1億円 |

| 入金スピード | 最短即日 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 3%~ |

| 買取可能額 | 100万円~1億円 |

| 入金スピード | 最短即日 |

KKTファクタリング

- 業界最低クラス手数料1%〜

- 最短即日入金・全国対応のスピード型

- 赤字・税金滞納でも相談可と柔軟審査

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1%〜 |

| 買取可能額 | お問合せ |

| 入金スピード | 最短即日 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1%〜 |

| 買取可能額 | お問合せ |

| 入金スピード | 最短即日 |

JTCファクタリング

- 年商7,000万円以上限定での大口売掛債権対応

- 手数料最安1.2%~という低コスト設定

- 最短即日入金・土日祝も対応可能なスピード重視サービス

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1.2%~ |

| 買取可能額 | 100万円以上/上限なし(売掛金の範囲内) |

| 入金スピード | 最短即日(通常1日以内) |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1.2%~ |

| 買取可能額 | 100万円以上/上限なし(売掛金の範囲内) |

| 入金スピード | 最短即日(通常1日以内) |

メンターキャピタル

- 2社間・3社間両対応で柔軟な契約 全国対応

- 最短30分で入金可能な即日対応

- 買取額下限なし~1億円、手数料2%~

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 2%~ |

| 買取可能額 | 下限なし~1億円 |

| 入金スピード | 最短30分(即日対応) |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 2%~ |

| 買取可能額 | 下限なし~1億円 |

| 入金スピード | 最短30分(即日対応) |

ファクターズ

- 最短4時間で入金可能

- Web完結・全国対応で手続き簡単

- 登記不要・ノンリコース対応

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 問合せ |

| 買取可能額 | 30万円~3,000万円 |

| 入金スピード | 最短4時間 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 問合せ |

| 買取可能額 | 30万円~3,000万円 |

| 入金スピード | 最短4時間 |

トップ・マネジメント

- 請求書不要で、見積書・受注書・発注書だけで資金調達可能

- 最短即日で資金が手元に届く迅速な対応

- 全国対応のオンライン完結型サービスで手軽に利用可能

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 3.5%〜12.5% |

| 買取可能額 | 最大1億円 |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 3.5%〜12.5% |

| 買取可能額 | 最大1億円 |

| 入金スピード | 最短即日 |

資金調達プロ

- 10秒で資金調達の目安がわかる簡易診断サービス

- 資金調達方法や専門家を無料で紹介

- 資金調達の迅速化と経営サポートを提供

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 買取可能額 | 100万円〜3億円 |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 買取可能額 | 100万円〜3億円 |

| 入金スピード | 最短即日 |

SKサービス

- 最短即日での資金調達が可能なスピード対応

- 2社間・3社間ファクタリングに対応し、柔軟な選択が可能

- 手数料は1%~、幅広い資金ニーズに応える体制

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%〜 |

| 買取可能額 | 10万円〜5,000万円 |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%〜 |

| 買取可能額 | 10万円〜5,000万円 |

| 入金スピード | 最短即日 |

株式会社JBL

- 売掛金を最短2時間で現金化可能な迅速対応

- 来店不要、オンライン完結で全国対応

- 業界最安水準の手数料と透明性の高い契約内容

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2%〜14.9% |

| 買取可能額 | 最大1億円 |

| 入金スピード | 最短即日2時間 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2%〜14.9% |

| 買取可能額 | 最大1億円 |

| 入金スピード | 最短即日2時間 |

MSFJ株式会社

- 良心的な手数料(1.8%〜9.8%)

- 最短即日資金調達(最短60分)

- 柔軟な審査基準(審査通過率90%以上)

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1.8%〜9.8% |

| 買取可能額 | 最大5,000万円 |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1.8%〜9.8% |

| 買取可能額 | 最大5,000万円 |

| 入金スピード | 最短即日 |

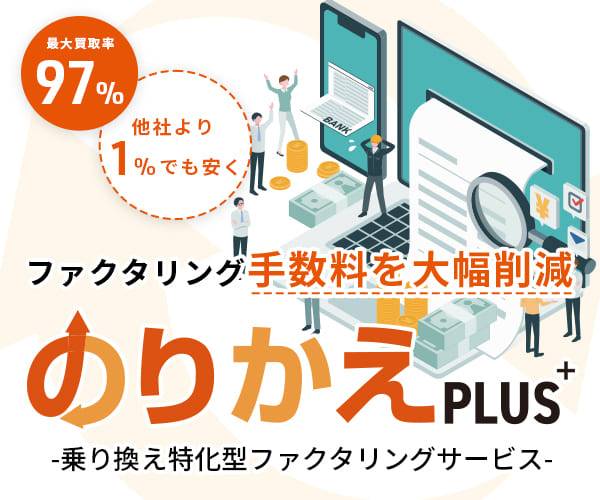

のりかえPlus

- 最短90分で資金調達が可能な迅速なファクタリングサービス

- 来店不要、完全オンライン対応で全国どこからでも利用可能

- ノンリコース契約で安心、倒産リスクの回避が可能

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 5%〜15% |

| 入金スピード | 最短30分 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 5%〜15% |

| 入金スピード | 最短30分 |

アドプランニング

- 業界最安水準の手数料でのファクタリング

- 全国どこからでもオンライン完結で利用可能

- 赤字経営や税金滞納中でも対応可能な柔軟な審査基準

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 業界最安水準 ※詳細は問合せ |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 業界最安水準 ※詳細は問合せ |

| 入金スピード | 最短即日 |

株式会社No.1

- 売掛金や診療報酬債権などを対象とした幅広いファクタリングサービス

- 最短即日での資金調達が可能な迅速対応

- 経営課題を解決するコンサルティングも提供

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%〜15% |

| 買取可能額 | 最大5000万円 |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%〜15% |

| 買取可能額 | 最大5000万円 |

| 入金スピード | 最短即日 |

ジャパンマネジメント

- 全国対応で最短即日資金調達可能

- 売掛金を活用し、償還請求権なし(ノンリコース)で安心

- 最高5,000万円の大口資金調達にも対応

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 3%~20% |

| 最高買取可能額 | 5,000万円 |

| 入金スピード | 最短1日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 3%~20% |

| 最高買取可能額 | 5,000万円 |

| 入金スピード | 最短1日 |

中小企業の資金調達は、状況や目的に合った方法を選ぼう

中小企業の資金調達は、その状況や目的に合った方法を選ぶことが大切です。たとえば運転資金の急なニーズにはファクタリングが適しているかもしれませんが、売掛債権の売却という性質上、調達できる額は限られます。大規模な設備投資には銀行のプロパー融資が適しているでしょう。

資金調達の際は、綿密な情報収集と計画が重要です。自社に合った方法を選ぶこと、審査をクリアするために書類や事業計画に不備がないかよく確認することで、資金調達の成功率が高くなるでしょう。

この記事にはタグがありません。