口座自動振替とは?

口座自動振替とは指定された銀行口座から、決まったタイミングで料金を自動引き落としする仕組みです。口座振替や自動振替とも呼ばれ、公共料金をはじめとする月額制の料金支払いに古くから使われてきました。

口座振込との違い

口座振込も、自動振込と同じく銀行口座を使った料金支払いの方法です。事業者の指定した銀行口座に現金を振り込んだり、ユーザーの銀行口座から直接お金を振り込んだりできます。

自動振込との違いには「引き落としが自動でかかるか」「手数料の有無」などがあります。自動振替は指定したタイミングで自動で引き落としがかかりますが、口座振込では支払いのたびに、ユーザーが振込先口座や振込金額などの情報を入力しなければなりません。

また、口座振替ではユーザー側に手数料がかかりませんが、口座振込では各銀行の定めた手数料がかかります。

手間と手数料がかからないことからユーザーにとってのメリットが大きく、利便性の高い支払い方法として取り入れる事業者が多いです。

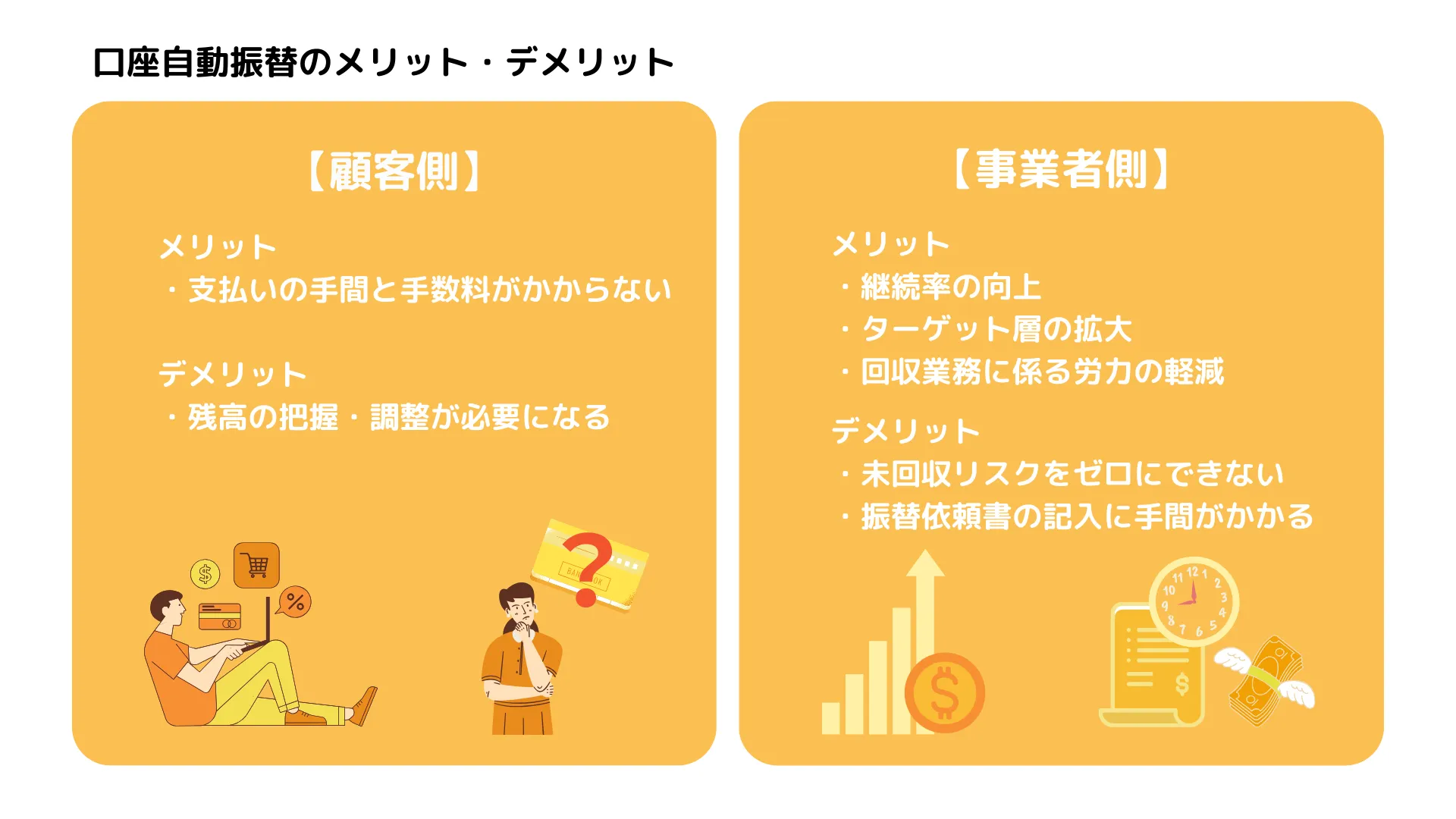

【顧客側】口座自動振替のメリット・デメリット

自動振替で料金を支払う、顧客側のメリット・デメリットを紹介します。

メリット:支払いの手間と手数料がかからない

先述の通り、自動振替では顧客側に手数料がかかりません。口座に支払い金額分のお金さえ入っていれば自動で料金が引き落とされるため、銀行やコンビニなどで支払いをする手間もかかりません。

詳しくは後述しますが、一度自動振替の手続きを済ませてしまえば、顧客側は引き落としがかかるのを待つだけでいいのです。

デメリット:残高の把握・調整が必要になる

自動振替では、指定した口座に料金分のお金が入っていないと引き落としがかかりません。この場合、後日また引き落としをかけた後、それでも引き落としができなければ口座振込や払込票などによる支払いになります。

当然、自動振替でかかる手数料は顧客持ちとなります。払込票の発行・送付に手数料がかかるサービスも多いです。

確実に引き落としをかけるために、口座残高を把握し、必要に応じて調整する必要があります。

【事業者側】口座自動振替のメリット

自動振替の「顧客にとって利便性が高い」というメリットは、事業者にも「継続率向上」「ターゲット層拡大」などのメリットをもたらします。自動振替の事業者側のメリットを3つ紹介します。

継続率の向上

事業者が自動振替を取り入れる1つ目のメリットは、「継続率の向上」です。

自動振替では口座残高さえあれば料金が自動で引き落とされるため、顧客は支払いに行く必要がありません。「支払いが面倒」というネガティブ要素がなくなることは、サービスの継続率向上につながるでしょう。

何よりお金を支払うタイミングほど、人に「サービスをこのまま使い続けるか、解約するか」を意識させる瞬間はありません。顧客は支払いをほぼ無意識で行うことになり、解約や他サービスへの乗り換えを意識する機会が少なくなるでしょう。

ターゲット層の拡大

事業者が自動振替を取り入れる2つ目のメリットは、「ターゲット層の拡大」です。

自動振替は圧倒的な信頼度を誇る「銀行」を介した支払い方法です。電気やガスなど公共料金の支払いに古くから使われてきました。ユーザーにとって安心感・信頼感のある支払い方法であり、キャリア決済やカード決済などに抵抗のある人でも使いやすいでしょう。

また、未成年やいわゆるブラックリスト状態の人など「クレジットカードを持てない人」でも、自動振替は利用できます。

高齢者や未成年者などカード払いに抵抗がある人・カードを持てない人をターゲットにするなら、ぜひ取り入れたい支払い方法です。

回収業務にかかる労力の軽減

事業者が自動振替を取り入れる3つ目のメリットは、「回収業務にかかる労力の軽減」です。

自動振替では指定した銀行口座から、指定したタイミングで料金が引き落とされます。払込票や振込先を記載したメールなどを送る必要はありません。

料金の回収業務にかかる労力が軽減されることは、人件費の削減にもつながるでしょう。

【事業者側】口座自動振替のデメリット

自動振替はたしかに便利な支払い方法ですが、「未回収リスクをゼロにできない」「振替依頼書の記入が必要」などのデメリットもあります。便利さや安全さでいえばクレジットカード払いの方がうえでしょう。

事業者にとっての自動振替のデメリットを2つ紹介します。

未回収リスクをゼロにできない

事業者にとっての自動振替の1つ目のデメリットは「未回収リスクをゼロにできない」ことです。

先述の通り、自動振替では口座にお金が入っていなければ引き落としがかかりません。2回目、3回目の引き落としで支払ってもらえればいいですが、払込票の送付や督促が必要になるでしょう。

「口座にお金を入れておくのを忘れていただけ」ならいいですが、稀に「わざとお金を入れておかない人」もいます。回収業務が滞ったり、回収できなかったりといったリスクも考えられます。

クレジット会社が料金を立て替えて支払ってくれるカード払いに比べると、リスクのある支払い方法といえます。

振替依頼書の記入に手間がかかる

事業者にとっての自動振替の2つ目のデメリットは、「振替依頼書の記入に手間がかかる」ことです。

振替依頼書とは、どの銀行口座から料金を引き落とすかを記入する用紙のことです。この用紙を顧客に記入してもらい、銀行や決済機関に送ることで、はじめて引き落としがかかるようになります。

振替依頼書の記入にはやや手間がかかり、記入漏れや間違いがあれば手続きがやりなおしになります。その口座の届出印も必要で、「届出印が見つからない(あるいはどの判子かわからない)」という事態も考えられるでしょう。

一般的に、自動振替開始の手続きには1~2ヵ月かかるといわれています。手続きの手間と時間を考えると、やはりクレジットカードやキャリア決済などの支払い方法も導入しておきたいです。

口座自動振替を導入する2つの方法

自動振替を導入するには、引き落とし先となる口座の銀行と直接契約する方法と、決済代行サービスを活用する方法があります。一つひとつの銀行と個別に契約する方法は現実的ではないため、基本的には決済代行サービスを活用することになるでしょう。

自動振替を導入する2つの方法について解説します。

金融機関と直接契約

引き落とし先となる口座(顧客の口座)の銀行と直接契約し、引き落としをかける方法です。この方法では次に紹介する決済代行サービスと異なり、銀行への手数料しかかかりません。

しかし、さまざまな銀行と個別に契約し、それを管理するのには膨大な手間がかかります。手数料は抑えられるかもしれませんが、管理コストがかかり、結果的には費用の負担が大きくなるでしょう。

振替先に特定の銀行を指定するような場合を除き、決済代行サービスを活用するのが普通です。

決済代行サービスを活用した一括契約

決済代行サービスとは、銀行やクレジット会社などの決済機関との契約・手続きを代行してくれるサービスです。これを提供する会社を「決済代行会社」といいます。

決済代行会社を介することで、複数の決済機関との契約を一本化できます。決済機関ごとに異なる入金日を一本化したり、入金や契約の状態を一元管理したりできる専用システムを提供してもらえたりとメリットも多いです。

決済機関に支払うものに加え、決済代行会社への手数料もかかるようになりますが、管理コストの大きな削減になります。トータルでみれば決済代行サービスの方が費用を抑えられることも多いです。

口座自動振替の仕組み

自動振替で引き落としをかける仕組み(手続きの流れ)は次の通りです。

- 事業者が金融機関または決済代行会社と契約

- 顧客が振替依頼書を記入し、事業者に送付

- 事業者が振替依頼書の控えを保管し、決済機関に送付

- 自動振替の開始

手続きの詳しい流れや各工程で何をするのかなどは、こちらの記事で解説しています。

口座振替の導入方法やかかる費用は?引き落としまでの流れに沿ってわかりやすく解説

振替依頼書に代わる2つの手段

自動振替を開始するには「振替依頼書」の記入が必要で、これには手間がかかります。記入漏れや間違いがあれば書類の再送付が必要となり、さらに手間と時間がかかるでしょう。

引き落とし開始にかかる手間と時間を少なくする2つの方法を紹介します。

リアル店舗なら専用端末が便利

フィットネスジムや学習塾など、月謝制のリアル店舗なら「専用端末」の活用が便利です。端末で銀行のキャッシュカードを読み取り、暗証番号を入力することで、振替依頼書の提出に代えられます。

専用端末は決済代行会社から数万円ほどで買い取れることが多いです。

Webサイトからの振替受付なら記入・捺印漏れが起こりにくい

紙の振替依頼書ではなく、Web上で必要事項を入力してもらう方法もあります。Webなら郵送の手間がなく、不備の訂正や入力漏れの確認も簡単です。

ただ、Webで口座情報を入力することに抵抗がある人や、やり方がよくわからないと感じる人もいます。Webでの振替受付を取り入れるとしても、紙での手続きもできるようにしておきましょう。

口座自動振替の導入には決済代行サービスが便利!

口座自動振替はクレジットカードを持っていない人や、カード払いに抵抗がある人でも安心して利用できる支払い方法です。引き落としは決まったタイミングで自動でかかるため、顧客側も事業者側も、支払いや回収にかかる手間を少なくできます。

自動振替を導入することでターゲット層が広がり、料金回収業務にかかる人的コストを削減できるでしょう。

ただ、一つひとつの銀行と個別に契約し、入金や契約の状態を管理するのにはかなりの手間がかかります。決済代行サービスを活用し、契約を一本化する方法が現実的でしょう。

決済代行サービス選びでは手数料やサービス内容、対応可能な支払い方法などがポイントになります。こちらの記事ではサービスごとの対応可能な支払い方法やかかる費用などを紹介しています。