そもそもファクタリングとは?

ファクタリングとは、売掛債権(売掛金)をファクタリング会社に売却(譲渡)し、その債権の金額内で早めに現金化することです。

売掛債権とは「商品やサービスの支払いを受け取る権利」のことです。たとえば飲食店の仕入れでは、食材や備品などの商品を受け取る際に支払いをせず、翌月末などにまとめて支払うのが普通でしょう。フリーのライターやエンジニアなども、記事やシステムなどを先に作り、その報酬は後から受け取ります。

「商品やサービス(役務)を先に提供し、その分のお金を請求書にまとめ、支払期日までに支払ってもらう権利」が売掛債権であり、ここでいう「請求書に書かれた金額」が売掛金です。

たとえば取引先Aに送る100万円分の請求書が手元にあり、支払期日が翌月末だったとしましょう。しかし、自社は取引先Bに、1週間後までに30万円を支払わなければならないとします。

このとき、取引先Aへの100万円の請求書(売掛債権)をファクタリングすることで、早めに30万円を手にできます。支払期日が来て取引先Aから100万円が振り込まれたら、ファクタリング会社に「30万円+ファクタリングの手数料」分の金額を支払います。

このように、「すぐに現金を調達しなければならない」「融資を受けるほどの時間もなければ金額でもない」ときによく利用されるのがファクタリングです。

ファクタリングのメリット

ファクタリングの主なメリットは「すぐに資金調達できること」「融資に比べて審査が緩やかなこと」です。

ファクタリングはほかの方法と比べ、早く資金調達ができます。申し込みの最短即日で売掛債権を現金化できるケースも珍しくありません。

ファクタリングは融資でも出資でもなく、「売掛債権の譲渡」です。売掛金は「支払期日に振り込まれることが約束されているお金」なので、融資のように返済能力が問われることもありません。

ちなみに、ファクタリングの審査では自社よりも売掛先の信用情報が重視されることが多いです。極端な話、設立して半年未満の会社でもいわゆる「ブラックリスト状態」の個人事業主でも、取引先の信用や取引履歴によっては問題なく資金調達ができるでしょう。

ファクタリングのデメリット

ファクタリングのデメリットは売掛債権の譲渡であるため、売掛金の範囲内でしか資金調達ができません。また、手数料は融資の金利と比べて割高です。たとえば100万円の売掛債権なら、手数料を差し引いて80万円ほどがファクタリングできる上限でしょう。

ファクタリングは「1週間後までに支払いをしなければならない」「売掛金の支払期日まで資金がもたない」など、一時的な急場をしのぐために使われることが多いです。

新しい店舗を出したり事業を始めたりといった、長期目線での資金調達にはあまり適していません。

ファクタリングが違法でない法的根拠は”民法第466条”

ファクタリングは売掛債権の譲渡であり、債権の譲渡は民法第466条で認められています。

(債権の譲渡性)

第四百六十六条 債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

出典:民法 | e-Gov法令検索

ちなみに、ファクタリングは債権の譲渡であり貸し金ではありません。そのため、ファクタリング会社が「貸金業登録」をしている必要もありません。

ファクタリングを装った違法業者の見分け方

ファクタリングは違法ではありませんが、ファクタリングを装った違法業者もいます。

ファクタリングは16世紀にイギリスで生まれ、アメリカで発展した、それなりの歴史がある資金調達の方法です。ただ、日本に入ってきたのは1970年ごろであり、まだあまり社会に浸透していません。

ファクタリングそのものに違法性はなくとも、理解が浅いのをいいことに、それを隠れ蓑にしようとする違法業者もいるのです。このような違法業者を見分けるポイントを3つ紹介します。

給与ファクタリングを行っている

ファクタリングは売掛債権の買取であり、基本的に事業者向けの資金調達方法です。「給与ファクタリング」を謳っているサービスは違法性が高いと考えた方がいいでしょう。

給与ファクタリングとはその名のとおり、給与を買取対象とした個人向けのサービスです。給与にも売掛債権と同じく「先に労働力を提供し、その対価を後から受け取る」という性質があります。これを「賃金債権」といいます。給与ファクタリングはこの賃金債権を買い取ることで、実質的に給与の前払いをしようというサービスです。

ただ、労働基準法第24条では、「賃金は、通貨で、直接労働者に、その全額を支払わなければならない。」と定められています。賃金債権の買取を認めてしまうと、「直接労働者に支払わなければならない」というルールから外れてしまうのです。

そのため、給与ファクタリングを債権譲渡として行うことはできません。行うならば、貸金業登録をして、貸金業法に則り行わなければなりません。

このような状況で、わざわざ給与ファクタリングを謳う必要性は低いです。特に「借金ではなく賃金債権の買取だ」といった謳い文句で利用を促すようなサービスは、違法だと考えた方がいいでしょう。

分割払いができる

ファクタリングはお金の貸し借りではなく債権の譲渡であるため、分割払いはできません。分割払いにすると金利が発生してしまい、債権譲渡ではなく融資になってしまうからです。

そのため、ファクタリングで現金化した債権は、その債権の支払期日に一括で支払わなければなりません。

「分割払いもできます」「手数料を追加で支払えば分割にもできますよ」などと謳っているサービスは違法と考えるべきでしょう。

売掛債権(請求書)の範囲を超えた買取ができる、融通が利く

売掛債権(請求書の内容)の範囲を超えた買取ができるサービス、融通が利きすぎるサービスは、ファクタリングを謳った違法なサービスを考えておきましょう。具体的には、次のようなサービスは違法である可能性が高いです。

- 売掛金以上の買取ができる

- 支払期日が過去、書かれていない請求書でファクタリングができる

- 「売掛先の支払い遅れ」以外の理由で支払いを遅らせることができる など

ファクタリングは売掛債権の譲渡であるため、売掛金、つまり請求書の金額以上の買取はできません。たとえば「30万円の売掛債権を担保にして、50万円をお支払いします」のようなことを言うような業者は、違法と疑った方がいいでしょう。

支払期日がすでに過ぎている売掛債権も譲渡できません。請求書に支払期日が書かれていない場合も、基本的にファクタリングはできないでしょう。このような請求書が審査の資料として認められた場合、その審査は「ファクタリングだと思い込ませるための建前」である可能性が高いです。

また、売掛債権の譲渡であるファクタリングの支払いは、譲渡した売掛債権で支払わなければなりません。売掛先からの支払いが遅れている場合は別として、たとえば「追加の手数料を支払ってくれれば支払期日を延ばせますよ」というようなサービスは、違法と疑った方がいいでしょう。

安全なファクタリング会社を見分ける4つのポイント

アメリカなどでは一般的なファクタリングですが、日本ではまだあまり浸透していません。ファクタリングを装った違法なサービスもあり、取り締まりや金融庁による注意喚起などもたびたび行われてきました。

このような状況から、「ファクタリングは怪しい」「安全な会社を見分ける自信がない」と、利用を躊躇っている人もいるでしょう。

そこで、安全なファクタリング会社を見分ける4つのポイントを紹介します。

ポイント1.契約が「債権譲渡契約」であるか

その契約が本当にファクタリングであるかを見極めるために、まずは契約内容をチェックしましょう。契約書の表題が「債権譲渡契約」になっているか、表題だけでなく内容も債権譲渡契約のものかを確認します。

契約内容が債権譲渡であるか確かめるには、先述の「ファクタリングを装った違法業者の見分け方」が参考になります。たとえば契約書に「分割払いができる」「売掛債権(請求書)の支払期日とファクタリング会社への支払期日がずれている」などの内容があれば、債権譲渡ではない可能性が高いです。

ポイント2.「償還請求権」の有無

安全に利用できるファクタリング会社を見極めるために、「償還請求権の有無」をチェックしましょう。償還請求権とは、「金銭の支払いを、債権者をさかのぼって請求する権利」のことです。

たとえば自社から取引先への売掛債権をファクタリング会社に売却した場合、取引先に金銭の支払いを求める権利(=債権)は、自社からファクタリング会社に移動します。

では、取引先が約束どおりにお金を支払ってくれなかったらどうなるでしょう。この場合、償還請求権”あり”だと、ファクタリング会社は取引先からさかのぼり、もともとの債権者である利用者(自社)に請求ができることになります。

償還請求権”なし”(ノンリコース)の契約の場合、取引先がお金を支払ってくれなかったとしても、利用者(自社)が代わりに支払いをする必要はありません。ファクタリング会社が取引先に対して請求を行うことになります。

ちなみに、ファクタリングには原則として償還請求権がありません。償還請求権ありのファクタリングは債権の売却ではなく、「債権を担保にした融資」になるからです。業者が貸金業登録をしていれば違法にはなりませんが、取引先の倒産や不払いなどのリスクを考えると、償還請求権ありのファクタリングは避けた方が無難でしょう。

ポイント3.手数料は妥当か

ファクタリングの手数料は2~18%が相場といわれています。これを大きく超えるようなファクタリングは違法・合法は別として、コスト面で避けた方がいいでしょう。

なお、ファクタリングにかかるコストは手数料だけでなく、印紙代や事務手数料なども含まれます。

ポイント4.口コミをチェックする

ファクタリングに限らず、商品やサービスを選ぶうえで口コミは参考になります。検討中のファクタリング会社の名前を、検索エンジンやSNSなどで検索してみましょう。

口コミを見るときは、審査や入金のスピード、手数料、担当者の印象などを重点的にチェックします。これらをチェックし、安心して利用できるサービスを探してみましょう。

【比較表】おすすめのファクタリングサービス

おすすめのファクタリングサービスを紹介します。安全なファクタリング会社を見分ける4つのポイントでしっかりと比較しましょう。

| サービス名 | 契約形態 | 手数料 | 買取可能額 | 審査スピード | 入金スピード | 償還請求権 | 債権譲渡登記 | 主な必要書類 (審査時) | 主な必要書類 (契約時) | 備考 | 運営会社 |

| ネクストワン | 2社間 3社間 | 2社間:5%〜10%(平均) 3社間:1.5%〜4%(平均) | 30万円〜上限なし | 最短即日 | 最短即日 | なし | 原則必須 (相談可能) | 請求書 通帳 | 問い合わせ | 株式会社ネクストワン | |

| QuQuMo online | 2社間 | 1%~ | 無制限 | 最短30分 | 最短2時間 | なし | 不要 | 代表者本人確認書類 入出金明細:保有する全銀行口座の入出金明細直近3ヶ月分 請求書:請求金額・入金日が確定しているもの | 問い合わせ | オンライン完結 | 株式会社アクティブサポート |

| えんナビ | 2社間 3社間 | 2社間:問い合わせ 3社間:問い合わせ | 50万円~5,000万円 | 最短即日 | 最短即日 | なし | 登記なしも可 (個別相談) | 問い合わせ | 問い合わせ | 株式会社インターテック | |

| アクセルファクター | 2社間 3社間 | 2社間:3%〜10% 3社間:1%〜8% | 30万円〜上限なし | 最短1時間 | 原則即日 | なし | 留保可能 (審査あり) | 請求書 通帳(3ヶ月分) 身分証明書 | 問い合わせ | 株式会社アクセルファクター | |

| トップマネジメント | 2社間 | 3.5%〜12.5% | 最大1億円 | 最短30分 | 最短即日 | なし | 問い合わせ | 見積書・受注書・発注書のいずれか1点 | 問い合わせ | 月商500万円以上 設立半年以上の法人向け | 株式会社トップマネジメント |

| うりかけ堂 | 2社間 3社間 | 2社間:2%~ 3社間:問い合わせ | 30万円~5,000万円 | 最短2時間 | 最短2時間 | なし | 留保前提 | 本人確認書類 入出金の通帳(Web含む) 請求書見積書基本契約書など | 問い合わせ | 株式会社hs1 | |

| ビートレーディング | 2社間 | 問い合わせ | 10万円〜3億円 | 最短1営業日 | 最短翌日 | なし | 審査結果により不要 | 注文書(仕事の注文が確認できる書類) 通帳3ヶ月分(表紙付き) | 問い合わせ | 株式会社ビートレーディング | |

| 日本中小企業金融サポート機構 | 2社間 3社間 | 1.5%~ | 下限上限なし | 通常のお問い合わせ:最短30分 ファクトル(会員サイト):最短10分 | 通常のお問い合わせ:最短3時間 ファクトル(会員サイト):最短40分 ※17:00までに契約完了 | なし | 問い合わせ | 通帳のコピー(表紙付き、3ヶ月分) 売掛金資料(請求書、契約書など) | 通帳のコピー(表紙付き、3ヶ月分) 売掛金資料(請求書、契約書など) | Web完結型AIファクタリング 「ファクトル」あり | 一般社団法人日本中小企業金融サポート機構 |

| GMO BtoB早払い | 2社間 3社間 | 請求書:1.5%〜10% 注文書:2%〜12% | 100万円〜1億円 | 最短2営業日 | 審査後最短2営業日 | 原則なし | 原則なし (問い合わせ) | 決算書2期分と試算表 所定の審査依頼書 買取希望の債権の請求書・見積書・発注書等 | 利用申込書 印鑑証明書など | 注文書ファクタリングもあり | GMOペイメントゲートウェイ株式会社 |

| PayToday | 2社間 | 2社間:1%〜9.5% | 10万円~無制限 | AI審査 最短30分 | 最短30分 | なし | 不要 |

買取希望の請求書 直近の確定申告書B一式/申込人の本人確認書類 全事業用個人名義口座の入出金明細 (直近6ヶ月分以上) | 問い合わせ | ・全ての手続きがオンラインで完結 | Dual Life Partners株式会社 |

| BestFactor | 2社間 3社間 | 2社間:2%~20% 3社間:問い合わせ ※注文書・発注書:5%〜 | 30万円~1億円(売掛先1社あたり) 最大3億円 | スピード診断最短5分 即日 | 最短即日〜3営業日 | なし | 登記なしも可 (個別相談) |

本人確認書類 入出金の通帳(Web通帳可) 請求書見積書基本契約書 (取引先との契約関係書類) | 納税証明書 印鑑証明書 登記簿謄本 | ・注文書ファクタリングあり ・医療報酬ファクタリングあり | 株式会社アレシア |

| アドプラニング | 2社間 3社間 | 2%〜10% | 10万円〜1億円 | 最短30分 | 最短30分 | なし | 問い合わせ | 決算書直近2期分 直近の取引入金が確認できるもの 成因資料(請求書/発注書/納品書など) | 問い合わせ | オンライン完結 日本全国対応 | 株式会社アドプランニング |

| 【のりかえPlus】 | 2社間 | 5%〜15% | 問い合わせ | 最短90分 | 最短90分 | なし | なし可能 | 請求書など ※問い合わせ | 問い合わせ | オンライン完結型 他社利用中企業向け5%減額サービス有り | GoodPlus株式会社 |

| 法人特化のファクタリング!【MSFJ】 | 2社間 3社間 | 1.8%〜9.8% | 30万円〜5,000万円 | 最短即日 | 最短即日 | なし | 問い合わせ | 身分証明書 通帳コピー 請求書 発注書 | 問い合わせ | MSFJ株式会社 | |

| 株式会社No.1 | 2社間 3社間 | 1%〜15% | 20万円〜5,000万円 | 最短30分 | 最短30分 | なし | 問い合わせ | 請求書など ※問い合わせ | 直近の取引入金確認書類 決算書直近2期分 成因資料(請求書・発注書・納品書など) 取引先との基本契約書 | 株式会社No.1 | |

| ちょうどいいファクタリング | 2社間 3社間 | 1%〜(相談可) | 10万円〜5,000万円 | 最短即日 | 最短即日 | なし | 問い合わせ | 印鑑登録証明書 登記簿謄本 請求書 その他 | 問い合わせ | 株式会社SKサービス | |

| ジャパンマネジメント | 2社間 3社間 | 2社間:10%〜20% 3社間:3%〜10% | 20万円〜最高5,000万円 | 最短即日 | 最短翌日 | なし | 留保可能 | 問い合わせ | 問い合わせ | 株式会社ラインオフィスサービス | |

| オンラインファクタリングJBL | 2社間 3社間 | 2%〜14.9% | 5,000万円(即日対応最大) それ以上も可能 | 最短2時間 | 最短2時間 | なし | 問い合わせ | 代表者の身分証明書 直近の取引入金が確認できる書類 取引先との成因資料 | 問い合わせ | オンライン完結型 | 株式会社JBL |

ネクストワン

_01jdvkgf8zpa2g149v3rq45h9w_20241129-091955.208923.png)

- 資金化まで最短即日/スピーディな審査/手数料1.5%~

- 日本全国どこからでも利用可/1億円を超える契約にも対応

- 2社間、3社間の契約から選べる/秘密重視の方にもおすすめ

ネクストワンは最短即日資金化ができるファクタリングサービスです。長年の取引で得たデータから最適な手順でより早い資金調達ができます。

ネクストワンのファクタリングは赤字決算や債務超過の状態でも必ず資金調達を成功させます。法人を中心に高額の売掛金の買取実績も豊富で1億円を超える契約にも対応しています。

メールやFAXでの対応も行っており来店不要で利用できるため遠方の方でも利用が可能です。日本全国の様々な業種で利用できるためおすすめです。

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1.5%~10% |

| 内容 | 最短即日現金化 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1.5%~10% |

| 内容 | 最短即日現金化 |

QuQuMo(ククモ)

- 最短2時間で資金化が可能なスピーディなサービス

- 完全オンライン対応で全国どこでも利用可能

- 手数料が業界トップクラスの低水準で透明性が高い

QuQuMo(ククモ)は、請求書を元に売掛金を即現金化するオンライン完結型のファクタリングサービスです。最短2時間で振込が可能で、契約は電子サインを利用して安全に完了します。取引先への通知や登記は不要で、手数料は1%からと低コストです。迅速かつ安心して資金調達を実現できます。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%~ |

| 買取可能額 | 無制限 |

| 入金スピード | 最短2時間 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%~ |

| 買取可能額 | 無制限 |

| 入金スピード | 最短2時間 |

えんナビ

_01jdvkxj35y0bstxv6bw0f6drd_20241129-092723.165698.png)

- 24時間土日祝日スピード対応/お客様満足度93%以上

- 50万円~5,000万円買取可/個人事業主にもおすすめ

- 保証人・担保不要/赤字決済OK/ノンリコース契約

えんナビは24時間365日最短1日で資金調達ができるファクタリングサービスです。

個人事業主、法人経営者問わず売掛金をお持ちの事業主であれば、どなたでも利用可能です。

またえんナビの審査で重要視するのは取引先の信用で、債権の有無や継続的な取引を審査しているので赤字決済でも原則問題ありません。

さらに最低50万円~と少額な買取に対応しているのであと少しだけ足りないというシチュエーションでも活用できます。

| 初期費用 | 問合せ |

|---|---|

| 月額費用 | 問合せ |

| 手数料 | 5%~ |

| 内容 | 24時間365日スピード対応 |

| 備考 |

| 初期費用 | 問合せ |

|---|---|

| 月額費用 | 問合せ |

| 手数料 | 5%~ |

| 内容 | 24時間365日スピード対応 |

| 備考 |

アクセルファクター

_01jdvmamyj763hj7q29wrjqckw_20241129-093413.261876.png)

- 審査通過率93.3%/最短即日2時間で入金/業界最安水準の手数料0.5%~

- 来店・対面不要/資金調達がオンラインで完結できる

- 取引実績20,000件以上/安心・安全の大手グループ

株式会社アクセルファクターはオンラインで資金調達を完結することができるファクタリングサービスです。

最短2時間以内の入金が可能で急ぎの資金調達したい時にもおすすめです。

また買取金額は最大1億円と大口の資金調達にも対応しているため新事業立ち上げの際にも活用できそうです。

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 0.5%~ |

| 内容 | 全国対応:オンライン完結 即日入金 |

| 備考 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 0.5%~ |

| 内容 | 全国対応:オンライン完結 即日入金 |

| 備考 |

うりかけ堂

- 最短2時間で資金化が可能な迅速対応

- 手数料は2%からで業界最安水準を実現

- 取引先に通知不要の2社間ファクタリングに対応

「うりかけ堂」は、売掛金を活用して即日資金調達を行うファクタリングサービスです。電子契約でオンライン完結し、手続きが簡単で迅速です。借入ではなく売掛金の買取で資金化を図り、企業の信用に影響を与えずにキャッシュフローを改善します。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2%〜 |

| 買取可能額 | 5,000万円 |

| 入金スピード | 最短2時間 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2%〜 |

| 買取可能額 | 5,000万円 |

| 入金スピード | 最短2時間 |

ビートレーディング

- 業界トップクラスの実績と信頼

- 必要書類は2点のみ

- 最短1営業日で資金化

ビートレーディングは、新たに「注文書ファクタリング」というサービスをスタートしました。このサービスは、従来の請求書ファクタリングでは解決が難しかった「必要なタイミングでの資金調達」に対応するために生まれたものです。注文書を対象とすることで、手続きが簡略化され、資金調達のスピードが大幅に向上しました。

ファクタリングは融資と異なり、必要書類が少なく、最短で翌日には資金調達が可能です。さらに、ビートレーディングはこれまで5.8万社以上の企業との取引実績を持ち、専任のオペレーターが一人ひとりに丁寧に対応するため、安心して利用できます。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 買取可能額 | 10万円〜3億円 |

| 入金スピード | 最短翌日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 買取可能額 | 10万円〜3億円 |

| 入金スピード | 最短翌日 |

日本中小企業金融サポート機構

- ファクトル(会員サイト)利用で最短40分! 資金調達可能なAIファクタリングを提供

- 法人・個人事業主を対象に幅広い金融サポートを展開

- 補助金、M&A、リースバックなど多様な経営支援

一般社団法人日本中小企業金融サポート機構は、資金繰りの改善や経営課題解決のためのサポートを提供します。AIファクタリング「ファクトル」を利用することで、迅速かつ簡単に資金調達が可能です。また、補助金申請や事業承継支援など、多岐にわたる支援サービスを展開しています。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1.5%~ |

| 買取可能額 | 下限上限なし |

| 入金スピード | 通常のお問い合わせ:最短3時間 ファクトル(会員サイト):最短40分 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1.5%~ |

| 買取可能額 | 下限上限なし |

| 入金スピード | 通常のお問い合わせ:最短3時間 ファクトル(会員サイト):最短40分 |

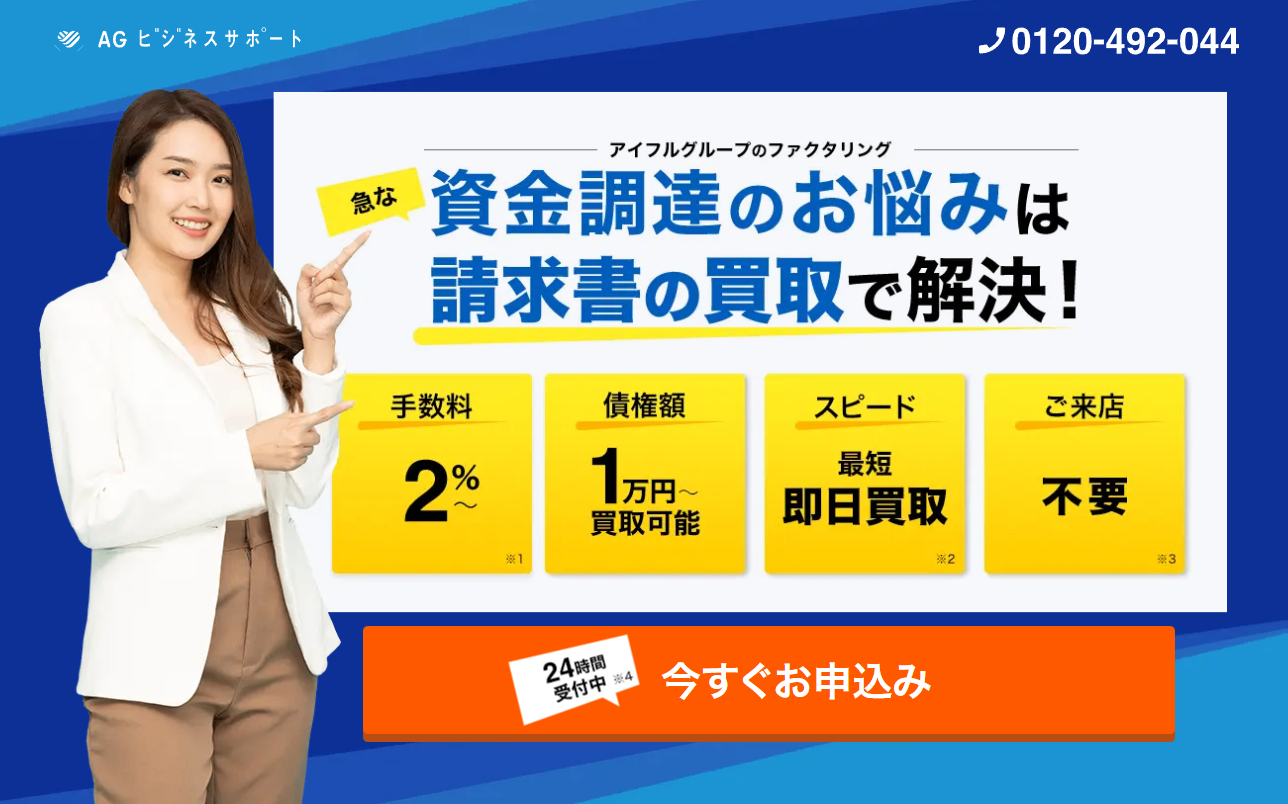

AGビジネスサポート ファクタリング

- 1万円から買取可能な小口対応

- 最短即日の資金化スピード

- 赤字・税金滞納でも審査検討可

AGビジネスサポート株式会社(アイフルビジネスファイナンス株式会社グループ)が提供する「AGビジネスファクタリング」は、下限1万円からの買取に対応し、請求書発行後すぐの資金化が可能なサービスです。

オンラインでの申し込み・来店不要で迅速に資金調達できる点が魅力です。取引先の承諾を必要としない2社間ファクタリングと、手数料を抑えた3社間ファクタリングの両方に対応しています。

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 2%~12% |

| 買取可能額 | 1万円~ |

| 入金スピード | 最短即日 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 2%~12% |

| 買取可能額 | 1万円~ |

| 入金スピード | 最短即日 |

ラインプロフェクトファクタリング

- 最短3時間で入金可能なオンライン手続き

- 手続きは来店不要・全国対応・WEB完結

- ノンリコース契約で倒産リスクの返済なし

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 3%~ |

| 買取可能額 | 100万円~1億円 |

| 入金スピード | 最短即日 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 3%~ |

| 買取可能額 | 100万円~1億円 |

| 入金スピード | 最短即日 |

KKTファクタリング

- 業界最低クラス手数料1%〜

- 最短即日入金・全国対応のスピード型

- 赤字・税金滞納でも相談可と柔軟審査

KKT株式会社が提供する「KKTファクタリング」の手数料は業界最安クラスの1%〜でコストを抑えて現金化したい企業に向いているサービスです。

審査から契約、入金までをオンライン中心で進められるため、最短即日で資金を受け取れるスピード感が特徴。

赤字決算や税金滞納などの事情がある場合でも相談可能とされており、幅広い事業者が利用しやすい体制が整っています。柔軟性と低コストを両立した運用が評価されているサービスです。

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1%〜 |

| 買取可能額 | お問合せ |

| 入金スピード | 最短即日 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1%〜 |

| 買取可能額 | お問合せ |

| 入金スピード | 最短即日 |

JTCファクタリング

- 年商7,000万円以上限定での大口売掛債権対応

- 手数料最安1.2%~という低コスト設定

- 最短即日入金・土日祝も対応可能なスピード重視サービス

株式会社JTCの「入金前払いシステム(ファクタリング)」は、売掛債権を現金化し、銀行融資が難しいケースでも資金繰りを支援するサービスです。

年商7,000万円以上の企業、掛売り取引がある法人を対象と明記されており、買取可能額は100万円以上(上限なし)としています。

また、手数料は1.2%~という非常に低い水準が紹介され、審査・契約から最短即日の入金が可能な点も大きな特徴です。

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1.2%~ |

| 買取可能額 | 100万円以上/上限なし(売掛金の範囲内) |

| 入金スピード | 最短即日(通常1日以内) |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 1.2%~ |

| 買取可能額 | 100万円以上/上限なし(売掛金の範囲内) |

| 入金スピード | 最短即日(通常1日以内) |

メンターキャピタル

- 2社間・3社間両対応で柔軟な契約 全国対応

- 最短30分で入金可能な即日対応

- 買取額下限なし~1億円、手数料2%~

株式会社Mentor Capitalが提供するファクタリングサービスは、法人・個人事業主を対象に、売掛債権を売却して迅速に資金化できる点が特長です。最短30分での入金が可能とされ、審査通過率も92%という高水準です。

手数料は2%〜と低めに設定されており、買取可能額は下限なし~1億円と幅広く対応。全国47都道府県をカバーし、急な資金繰りや銀行融資が難しい事業主にとって有力な選択肢となります。

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 2%~ |

| 買取可能額 | 下限なし~1億円 |

| 入金スピード | 最短30分(即日対応) |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 2%~ |

| 買取可能額 | 下限なし~1億円 |

| 入金スピード | 最短30分(即日対応) |

ファクターズ

- 最短4時間で入金可能

- Web完結・全国対応で手続き簡単

- 登記不要・ノンリコース対応

ファクターズは、迅速な資金調達を求める法人向けに提供されているサービスで、最短4時間での入金に対応している点が最大の強みです。

申し込みや書類提出をオンラインで完結でき、全国どこからでも利用可能で、債権譲渡登記が不要で、ノンリコース契約にも対応しているため、取引先に知られたくない企業やリスクを抑えたい利用者に適しています。

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 問合せ |

| 買取可能額 | 30万円~3,000万円 |

| 入金スピード | 最短4時間 |

| 初期費用 | - |

|---|---|

| 月額費用 | - |

| 手数料 | 問合せ |

| 買取可能額 | 30万円~3,000万円 |

| 入金スピード | 最短4時間 |

トップ・マネジメント

- 請求書不要で、見積書・受注書・発注書だけで資金調達可能

- 最短即日で資金が手元に届く迅速な対応

- 全国対応のオンライン完結型サービスで手軽に利用可能

「見積書・受注書・発注書ファクタリング」は、請求書が発行される前でも資金調達を実現する新しいファクタリングサービスです。オンライン手続きで最短即日に現金化が可能で、売掛先への通知不要な2社間契約も対応しています。事業拡大や急な資金需要を迅速にサポートします。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 3.5%〜12.5% |

| 買取可能額 | 最大1億円 |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 3.5%〜12.5% |

| 買取可能額 | 最大1億円 |

| 入金スピード | 最短即日 |

資金調達プロ

- 10秒で資金調達の目安がわかる簡易診断サービス

- 資金調達方法や専門家を無料で紹介

- 資金調達の迅速化と経営サポートを提供

「資金調達プロ」は、法人や個人事業主向けに最適な資金調達方法を提案するプラットフォームです。簡易診断で資金調達可能額を確認でき、財務専門家によるアドバイスも受けられます。公的融資やファクタリングなど、幅広い選択肢を通じて資金繰りをサポートします。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 買取可能額 | 100万円〜3億円 |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 買取可能額 | 100万円〜3億円 |

| 入金スピード | 最短即日 |

SKサービス

- 最短即日での資金調達が可能なスピード対応

- 2社間・3社間ファクタリングに対応し、柔軟な選択が可能

- 手数料は1%~、幅広い資金ニーズに応える体制

株式会社SKサービスは、法人・個人事業主向けに売掛債権を早期現金化するファクタリングサービスを提供しています。手数料は1%からと低コストで、利用可能金額は10万円から5,000万円と幅広い対応が可能です。契約はオンライン完結で迅速に進み、資金繰りや事業の安定化を支援します。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%〜 |

| 買取可能額 | 10万円〜5,000万円 |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%〜 |

| 買取可能額 | 10万円〜5,000万円 |

| 入金スピード | 最短即日 |

株式会社JBL

- 売掛金を最短2時間で現金化可能な迅速対応

- 来店不要、オンライン完結で全国対応

- 業界最安水準の手数料と透明性の高い契約内容

株式会社JBLは、売掛金を買い取るファクタリングサービスを提供しています。オンラインでの電子契約により手続きが簡単で、最短2時間の入金が可能です。手数料は2%からと業界最安水準で、取引先への通知不要な2社間契約も利用できます。資金繰り改善や事業拡大に役立つコンサルティングも行っています。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2%〜14.9% |

| 買取可能額 | 最大1億円 |

| 入金スピード | 最短即日2時間 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 2%〜14.9% |

| 買取可能額 | 最大1億円 |

| 入金スピード | 最短即日2時間 |

MSFJ株式会社

- 良心的な手数料(1.8%〜9.8%)

- 最短即日資金調達(最短60分)

- 柔軟な審査基準(審査通過率90%以上)

法人様専用ファクタリングとして選べる2つを用意しています。一つは最大300万円までの買取をするクイックファクタリングで手数料は、3.8%〜9.8%で、審査スピードは1営業日です。もう一つは大口資金需要を満たす最大5,000万円までのプレミアムファクタリングで手数料は、1.8%〜6.8%で、審査スピードは最短1営業日〜です。お客様の資金需要に応じて柔軟に対応いたします。

法人様向けには、2つのファクタリングサービスがありますが、2社間、3社間のファクタリングもご利用いただけます。売掛先様への連絡なしで即日資金かできる2社間ファクタリング、あるいは、信頼関係のある売掛崎様の承諾を得て行う低手数料の3社間ファクタリングがご利用いただけます。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1.8%〜9.8% |

| 買取可能額 | 最大5,000万円 |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1.8%〜9.8% |

| 買取可能額 | 最大5,000万円 |

| 入金スピード | 最短即日 |

のりかえPlus

- 最短90分で資金調達が可能な迅速なファクタリングサービス

- 来店不要、完全オンライン対応で全国どこからでも利用可能

- ノンリコース契約で安心、倒産リスクの回避が可能

GoodPlus株式会社は、売掛債権(請求書)を買い取るファクタリングサービスを提供しています。審査から資金調達まで迅速に対応し、手続きは全てオンラインで完結します。返済や担保が不要で、リスクを抑えた形で資金を確保できます。リーズナブルな手数料や専門スタッフによるアフターフォローも強みです。

突発的な資金需要に対応したい中小企業や個人事業主におすすめです。銀行融資の審査が難しい場合や、短期間での資金調達を希望する方にも最適です。また、非対面契約で手続きの効率化を重視する方や、安心して資金繰りを改善したい方にも向いています。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 5%〜15% |

| 入金スピード | 最短30分 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 5%〜15% |

| 入金スピード | 最短30分 |

アドプランニング

- 業界最安水準の手数料でのファクタリング

- 全国どこからでもオンライン完結で利用可能

- 赤字経営や税金滞納中でも対応可能な柔軟な審査基準

株式会社アドプランニングは、売掛債権を早期現金化するファクタリングサービスを提供します。融資ではなく売掛金の売却を活用するため、負債が発生しません。全国対応かつ迅速な審査と入金が特徴で、赤字や税金滞納の状況でも利用できます。さらに、資金繰りや事業拡大の相談に応じるコンサルティングも提供しています。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 業界最安水準 ※詳細は問合せ |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 業界最安水準 ※詳細は問合せ |

| 入金スピード | 最短即日 |

株式会社No.1

- 売掛金や診療報酬債権などを対象とした幅広いファクタリングサービス

- 最短即日での資金調達が可能な迅速対応

- 経営課題を解決するコンサルティングも提供

株式会社No.1は、売掛債権や診療・介護報酬債権を買い取るファクタリングサービスを提供します。借入ではなく債権売却による現金化を支援し、秘密厳守で利用可能です。審査基準は柔軟で、資金繰りや経営改善を目的としたコンサルティングも併用できます。全国対応でスピーディなサポートが強みです。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%〜15% |

| 買取可能額 | 最大5000万円 |

| 入金スピード | 最短即日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 1%〜15% |

| 買取可能額 | 最大5000万円 |

| 入金スピード | 最短即日 |

ジャパンマネジメント

- 全国対応で最短即日資金調達可能

- 売掛金を活用し、償還請求権なし(ノンリコース)で安心

- 最高5,000万円の大口資金調達にも対応

ジャパンマネジメントは、ファクタリングを用いて売掛金を早期に現金化するサービスを提供しています。銀行融資を待つ必要がなく、秘密厳守で利用可能です。審査から入金まで最短1日で完了し、資金調達を迅速に行えます。また、償還請求権なしの取引でリスクを軽減でき、全国どこからでも対応可能です。初めて利用する方や他社からの乗り換えも歓迎しています。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 3%~20% |

| 最高買取可能額 | 5,000万円 |

| 入金スピード | 最短1日 |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0円 |

| 手数料 | 3%~20% |

| 最高買取可能額 | 5,000万円 |

| 入金スピード | 最短1日 |

ファクタリングは合法だが、ファクタリングを装う違法業者はいる

ファクタリングは合法ですが、ファクタリングに対する理解不足や仕組みの難しさを逆手に取り、ファクタリング会社を装う違法業者もあります。利用する際は契約の内容や手数料、口コミなどをチェックし、安心できるサービスを選びましょう。

安心・安全なファクタリング会社はこちらの記事で紹介してます。個人事業主向けや法人向け、入金が早い、審査が緩やかなどの特徴別に紹介しているので、自社に合った会社を探しやすいでしょう。