クレジットカードの決済手数料とは?

クレジットカードの決済手数料とは、お客さまがクレジットカードで支払いをしたときに、事業者(お店、加盟店)がカード会社や決済サービスに支払う費用のことです。

一般的に、買い物をする消費者がこの手数料を負担することはありません。カード利用者は表示された商品の金額そのままで支払いができ、別途手数料が加算されることはないのが基本です。

一方、クレジットカード決済を導入しているお店では、決済ごとに数%の手数料が発生します。たとえば、3,000円の商品をカードで決済された場合、決済手数料が3%だとすると、実際にお店に入金されるのは2,910円(=3,000円 – 90円)です。

この手数料は、カード会社や決済代行会社の仕組みを利用するための運営コストとして発生します。手数料率は導入する決済サービスや業種によって異なりますが、一般的には2%〜5%程度が目安です。

クレジットカード決済は、お客さまにとっては便利で手数料負担のない支払い方法ですが、事業者にとっては費用がかかる仕組みでもあるため、導入前にしっかりと理解しておくことが大切です。

消費者側に発生する費用・手数料は?

消費者側に発生する費用は「年会費」と「分割手数料」が主です。

クレジットカードの中には年会費の発生するものもあり、このタイプは「ポイント還元率が高い」「特定の店舗で割引を受けられる」「特定の施設を利用できる」などの付帯サービスが充実しています。

もちろん、年会費無料のクレジットカードも多いです。クレジットカード決済の金額や回数が少ない、その他付帯サービスに魅力を感じないなら、年会費無料のカードがお得でしょう。

手数料に関しては、一般的には「3回以上の分割払いをしたとき」に発生します。1回払いと2回払い、ボーナス払いでは手数料は発生せず、後述する「店舗側の手数料」を負担させられることもありません。

手数料が発生するのは3回以上の分割払いやリボ払いをしたときです。カード会社によっては「据え置き払い(支払いを数ヵ月後に先延ばしできる支払い方法)」にも手数料がかかります。

加盟店側に発生する費用・手数料は?

クレジットカードの加盟店(事業者)側には、クレジットカード決済の導入や運用に対する固定費、クレジットカード決済のたびに生じる決済手数料がかかります。

つまり、クレジットカード決済と現金払いでは手数料の分、現金払いの方が利益が大きくなります。クレジットカード決済の導入・運用にも費用がかかるため、現金払いのみのお店の方が利益率は高くなるでしょう。

それにもかかわらず、クレジットカードをはじめとする多様な決済手段に対応したお店が多いのは、その決済手段を導入するメリットがあるからです。これらのメリットについて、詳しくは後述します。

クレジットカードの決済手数料の目安は?

【業種別】クレジットカードの決済手数料

まず、クレジットカードの決済手数料は業種や事業規模ごとに異なることが多いです。一般的に、各業種ではそれぞれ次のように手数料率が異なります。

| 業種 | 決済手数料の目安 |

| 大型チェーン(家電量販・コンビニ等) | 1~2% |

| 百貨店 | 2~3% |

| 小売店・専門店(中小規模) | 3~5% |

| 飲食業 | 3~5% |

| サービス業(美容・宿泊・娯楽等) | 3~5% |

| 個人経営の小規模店 | 3~5% |

業種や事業規模により決済手数料が異なるのは、これらの要素により販売単価やクレジットカード決済の利用率が異なるためです。一般的に、売上規模が大きくクレジットカード決済の利用率が高いほど、決済手数料も低くなります。

クレジットカードの決済導入にかかる費用

クレジットカードの導入・運用にかかる費用、決済のたびにかかる手数料の目安はおおむね次の通りです。

| 内訳 | 内容 | 相場・目安 |

| 端末費用 | 決済端末の購入やレンタルにかかる費用 | 無料~数万円 |

| 初期費用 | 導入時に支払う費用 | 数万円 |

| 月額料金 | システム利用などにかかる固定費 | 1万円未満 |

| 決済手数料 | 決済ごとにかかる手数料 | 3%前後 |

| トランザクション費用 | サーバー間の決済処理ごとにかかる費用 | 数円~数十円ほど |

クレジットカード決済を「決済代行サービス」を通して導入する場合、カード会社と代行会社の両方で費用・手数料が発生します。

ただし、決済代行サービスを活用することで管理コストやカード会社側の手数料を削減できるケースも少なくありません。そのため、多くの事業者が代行会社を通してクレジットカード決済を導入しています。

業界別おすすめの決済代行サービスは下記記事で紹介しています。ぜひ参考にしてください。

決済手数料を支払ってでも、クレカ払いを導入するお店が多い5つの理由・導入のメリット

クレジットカード決済を導入するには初期費用や月々の固定費がかかり、クレカ払いには現金払いと違って決済手数料が発生します。これらの経費の分利益が少なくなるにもかかわらずクレカ払いを導入するお店が多いのはなぜなのか、5つの理由を紹介します。

1. 客単価アップ

決済手数料を支払ってでもクレカ払いを導入するお店が多い1つ目の理由は、「客単価アップ」です。

クレジットカードでの支払いは翌月以降にまとめて請求されます。つまり、ユーザーは支出を先送りできるのです。

人間には「将来の支出を過小評価する」という心理傾向があります。クレカ払いの導入により、顧客がセット購入をしたり、ワンランク上の商品を選んだりすることが多くなることもあります。

2. 新規獲得

決済手数料を支払ってでもクレカ払いを導入するお店が多い2つ目の理由は、「新規獲得」です。

クレジットカードにはポイントがつくものも多く、消費者にとっては現金払いよりもお得に使える決済方法といえます。最近の「ポイ活ブーム」もあり、いつも使っているクレジットカードが使えるかどうかでお店を選ぶ人も少なくありません。

このような層の集客ができるメリットがある、というよりも、このような層の取り逃しを防ぐためにクレカ払いを導入するお店も多いです。

3. リピーター獲得(EC事業)

決済手数料を支払ってでもクレカ払いを導入するお店が多い3つ目の理由は、「リピーター獲得」です。これは特に、EC事業において大きなメリットといえます。

ECサイトでクレカ払いをする際、ユーザーは支払い画面でクレジットカード情報を入力しなければなりません。

しかし、一度情報入力をしたサイトではクレジットカード情報を記憶させることもでき、次回からはカード裏に記載された3桁のセキュリティコードを入力するだけで買い物ができるようになります。

この一手間をなくすために、同じサイトで買い物をしたいと考える人は少なくありません。

4. 人的ミスの軽減

決済手数料を支払ってでもクレカ払いを導入するお店が多い4つ目の理由は、「人的ミスの軽減」です。

クレカ払いではレジでの現金授受が発生しません。そのため、受け取り金額の入力ミスや釣り銭の金額間違いなどの人的ミスも起こりえません。もちろん、支払い金額の入力間違いが起こる可能性はありますが、現金払いに比べればミスの確率はかなり低くなります。

5. 未回収リスクの軽減(後払いが多い事業)

決済手数料を支払ってでもクレカ払いを導入するお店が多い5つ目の理由は、「未回収リスクの軽減」です。

これは特に、一部のネットショップやコンテンツ販売などの「後払いが多い事業」にとって大きなメリットといえます。このような事業で、注文を受けたらすぐに商品を発送し、支払いは翌月初旬にまとめて受けるという支払い形態にしている企業もあるでしょう。

先述の通り、人間には将来の支出を過小評価する傾向があり、後払いにより客単価アップが期待できます。

ただ、後払いの売上すべてを回収できる保証はありません。顧客の中には金銭管理が苦手な人やそもそも支払う気がない人もいるかもしれません。

クレカ払いなら顧客への請求はクレジット会社がやってくれます。当然、自社への入金も保証されています。後払い系の決済手段を導入するメリットを享受しつつ、未回収のリスクを限りなくゼロに近づけられるのです。

クレジットカードの加盟店が気をつけるべき3つのこと

クレジットカード決済には、決済手数料が発生します。加盟店(事業者)としてはこの決済手数料を少しでも抑えたいと思うものですが、そのためにクレカ払いの拒否や制限をしてはいけません。これらの行為はクレジットカードの規約違反となってしまいます。

クレジットカードの加盟店が気をつけるべき3つのことを紹介するので、頭の片隅においておき、やってしまわないように注意しましょう。

1. 決済手数料を料金に上乗せしてはいけない

クレカ払いでは店舗側に決済手数料が発生しますが、これを料金に上乗せしてはいけません。具体的には「現金払いなら割引」「クレカ払いなら100円アップ」のように、支払い方法ごとに異なる金額を請求するのはNGです。

2. 現金払いの要求やクレカ払いの拒否はNG

クレカ払いでは店舗側に決済手数料が発生しますが、それを理由に現金払いを要求したり、クレカ払いを拒否したりしてはいけません。具体的には「コロナ苦のため現金払いへのご協力をお願いいたします」とレジ付近に掲載するような行為はNGです。

3. 時間帯や曜日でクレカ決済不可にするのはNG

ランチタイムのような薄利多売の時間帯では、なるべくなら現金払いをしてもらい、少しでも利益率を高めたいと思うかもしれません。

しかし、時間帯や曜日でクレカ決済不可にするのもNGです。クレカ払いを導入したら、いつでも利用できるようにしなければなりません。

クレジットカードの決済手数料を抑えるために、加盟店ができる3つのこと

先述の通り、クレジットカードの決済手数料を抑えるために、クレカ払いを拒否したり手数料分の金額を上乗せしたりすることはできません。

ただ、決済手数料を抑える方法がないわけではありません。クレカ払いの決済手数料を抑えるためにできる3つのことを紹介します。

1. なるべく安価な決済端末を探す

クレカ払いの決済手数料を直接抑えられるわけではありませんが、コスト削減のために、なるべく安価な決済端末を探しましょう。最近は決済端末を無料で提供している決済代行サービスも増えました。

ほかにもレンタル式よりも購入式を選べば、イニシャルコストはかかるかもしれませんが、ランニングコストは抑えられます。長い目で見れば購入式の方がお得になることが多いです。

2. クレカ以外の決済方法を充実させる

クレカ払い以外にも集客や客単価アップの効果がある決済方法は多いです。具体的には電子マネーやコンビニ後払い、口座振込・振替などがこれにあたります。

もちろん、これらの方法でも決済手数料はかかるかもしれません。ただ、クレカ払いよりも手数料が低い決済手段があれば、売上に占めるクレカ払いの割合を抑えられるはずです。

3. 手数料の交渉をする

クレカ払いの決済手数料は一律ではありません。交渉次第で手数料率を低くできることもあります。クレカ払いの導入時、クレジット会社と交渉してみる価値はあるでしょう。

ただこちらはある程度、クレジットカード決済額が多くないと交渉はできないので、お気を付けください。

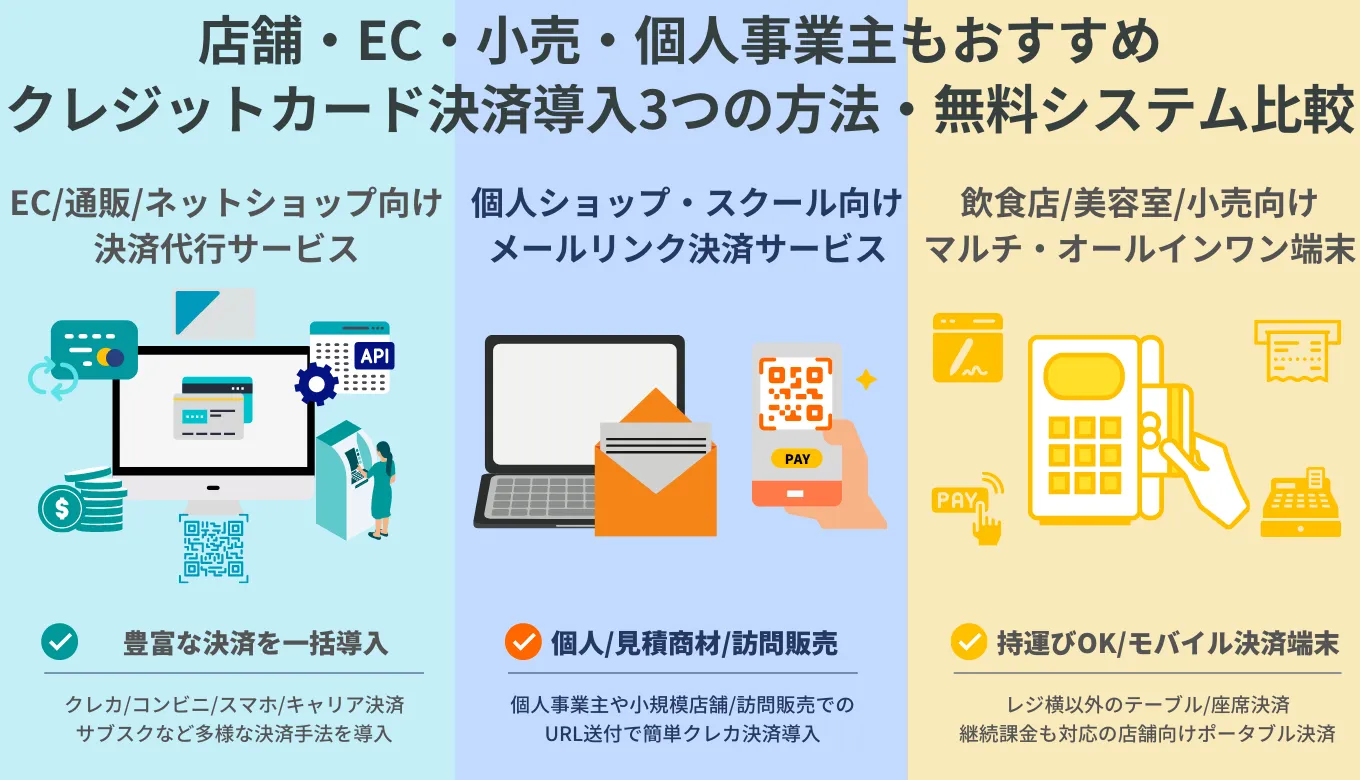

クレジットカード決済代行会社(オンライン・EC向け)比較8選一覧

| サービス名 | イメージ | 初期費用 | 月額費用 | 決済手数料 | カード決済 | コンビニ決済 | ID決済 | キャリア決済 | 後払い決済 | 銀行振込 | ECカート連携 | セキュリティ | 入金サイクル |

| VeriTrans4G (ベリトランス4G) | 見積をチェック | お問合せ | 業界最安水準 1~3%台 ※カード決済 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 (Pマーク/ISO取得/PCI DSS準拠) | お問合せ | |

| ROBOT PAYMENT (サブスクペイ) |  | 資料で確認 | お問合せ | 決済:2.5%~ 口座振替:85円~ | 〇 | 〇 | △ | お問合せ | △ | 〇 | 〇 | 〇 (Pマーク/ISMS取得) | お問合せ |

| Square |  | 0円 ※無料 無料アカウント登録 | 0円~ ※無料 | 3.6% ※継続課金:3.75% | 〇 | ✕ | △ | ✕ | ✕ | ✕ | 〇 | 〇 | 最短即時入金 三井住友・みずほ:翌営業日 その他:週1回 |

| GMOイプシロン |  | 0円 ※無料 | 2,980円 ※ビギナー | 3.6% ※ビギナー | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 月1回 ※早期入金サービス有 |

| ZEUS(ゼウス) |  | お問合せ | お問合せ | お問合せ | 〇 | 〇 | お問合せ | お問合せ | 〇 | 〇 | 〇 | 〇 | 月1回 ※早期入金サービス有 |

| Stripe |  | 0円 ※無料 | 0円 ※無料 | 国内カード:3.6% コンビニ決済:3.6% PayPay:3.98% | 〇 | 〇 | 〇 | お問合せ | △ | 〇 | 〇 | 〇 | 週次自動・月次自動・手動 |

| SP.LINKS |  | お問合せ | お問合せ | お問合せ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | お問合せ |

| SBペイメントサービス |  | お問合せ | お問合せ | お問合せ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | お問合せ |

| ペイジェント |  | お問合せ | お問合せ | お問合せ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 月1回締め ※早期入金オプション有 |

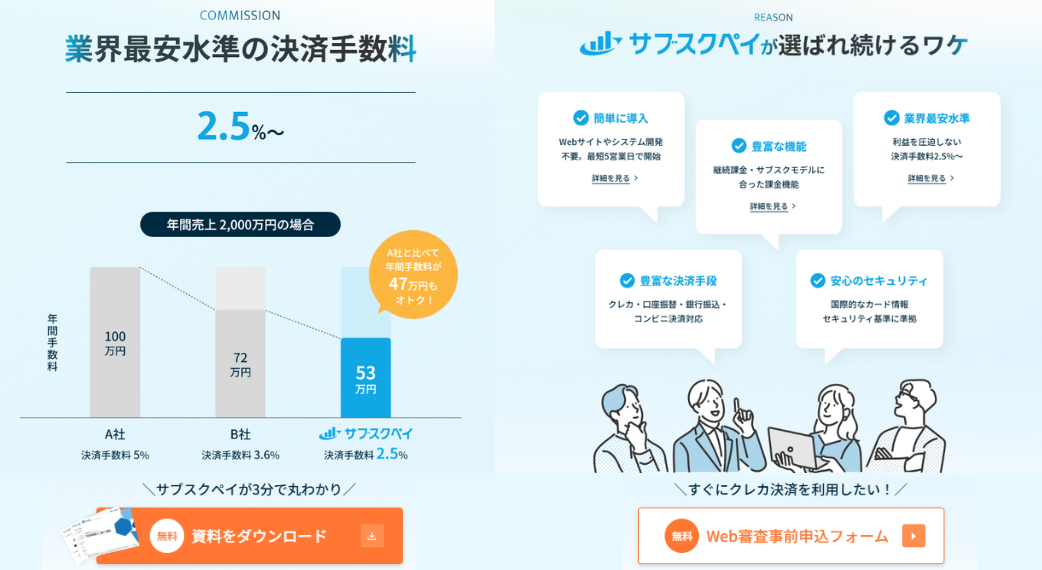

サブスクペイ

- サブスク管理シェア獲得 No.1 継続課金/会費徴収/定期通販/月謝集金おすすめ

- 決済手数料は業界最安値の2.5%~(平均3.25~3.74%)で年間コスト大幅に削減

- 業界唯一データアップ不要で自動課金/レッスン教室/レンタル/月額サイトに強い

- 課金周期/金額変更/お試し期間や課金回数設定など豊富な機能/メール決済対応

- 個人事業主~大企業まで1.4万社の導入実績/コンビニ/口座振替/銀行振込も可能

ROBOT PAYMENT(ロボットペイメント) はレッスン教室やレンタル事業/月額課金サイトなど毎月の継続支払いが発生する業界で実績が豊富なサブスク決済に強い代行サービスです。

毎月発生する月謝集金・会費徴収などは独自の決済管理/自動課金システムで、面倒な請求作業不要となり業界では唯一ファイル・データアップロード不要で自動課金が可能です。

また一般的な決済手数料の相場は3.24~3.74%が相場感ですが、業界最安水準の2.5%~の料金設定で年間では大幅なコスト削減につながります。

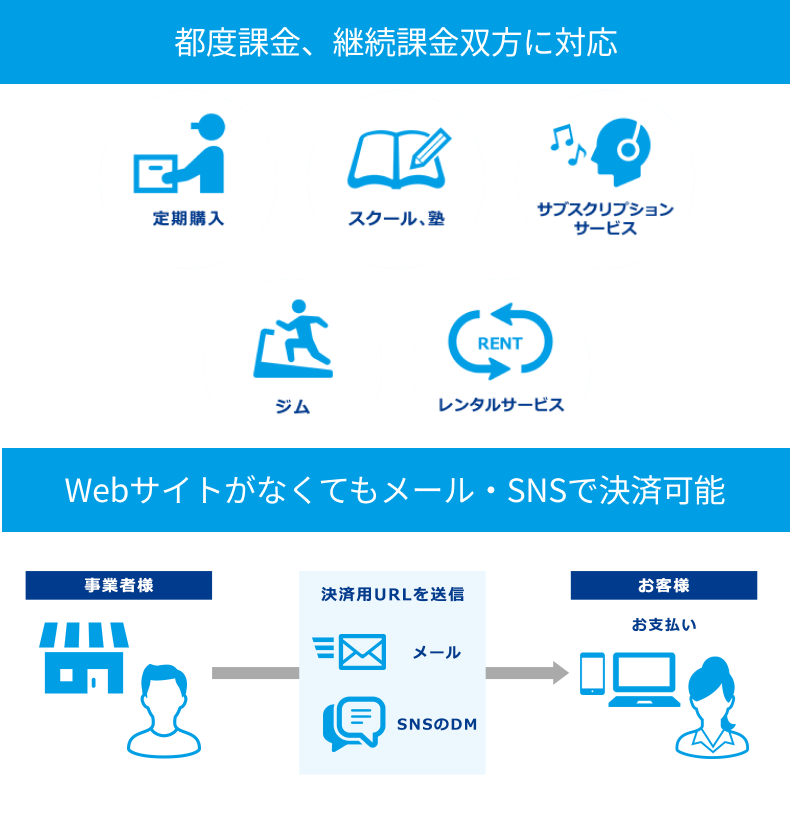

導入期間も最短で1週間で決済開始が可能で、クレジットや口座振替・コンビニ決済だけでなく近年トレンドのメール決済にも対応しており個人のSNS販売やネットショップ/レッスン教室もおすすめです。

加えてサブスク特化のため細かな課金周期/金額変更など柔軟な課金設定が可能で、課金回数指定・お試し期間など他社では痒いところに届かないような月額制ビジネスに最適な機能が豊富に備わっています。

上場企業のため国際基準のセキュリティ「PCI DSS」の準拠・「プライバシーマーク」も取得しており個人から大手企業まで安心の決済代行サービスです。

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 2.5%~ |

| 対応決済 | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ/電話注文 CSV/寄付金/メールリンク決済 |

| 継続課金・サブスク機能 | 週次・隔週・月次・隔月・3か月・半年・年次など柔軟な周期設定 商品ごとに初回金額やお試し期間を設定可 |

| 督促機能 | 決済が失敗した場合に催促メールを自動送信 支払い完了まで週1回自動で送信、メールのURLから再度支払い可能 |

| 会員・契約管理との連携 | サブスクペイに顧客管理機能があり、会員データと決済機能が連携 会員情報の管理・課金履歴の確認、メール通知などが可能 |

| 連携サービス | Magento、osCommerce、ZenCart、WelCart、WordPress、MyASP、独自EC、自社開発サイト |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 2.5%~ |

| 対応決済 | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ/電話注文 CSV/寄付金/メールリンク決済 |

| 継続課金・サブスク機能 | 週次・隔週・月次・隔月・3か月・半年・年次など柔軟な周期設定 商品ごとに初回金額やお試し期間を設定可 |

| 督促機能 | 決済が失敗した場合に催促メールを自動送信 支払い完了まで週1回自動で送信、メールのURLから再度支払い可能 |

| 会員・契約管理との連携 | サブスクペイに顧客管理機能があり、会員データと決済機能が連携 会員情報の管理・課金履歴の確認、メール通知などが可能 |

| 連携サービス | Magento、osCommerce、ZenCart、WelCart、WordPress、MyASP、独自EC、自社開発サイト |

VeriTrans4G

- クレカ/コンビニ/電マネ/ID/後払い/他通貨/キャリア/30種以上の決済を一括導入

- 都度課金/サブスクで定期購入/ジム/スクール/塾/レンタル事業

- メールリンク/SMS決済/トークン型でHP不要/修繕/訪問販売/電話注文

- 本人確認/3Dセキュア/不正検知/国際基準のPCI DSS準拠で高いセキュリティ

- 高セキュアで東急ハンズ/MORINAGA/ルミネなど大手小売/越境ECで実績多数

VeriTrans4Gは上場企業の株式会社デジタルガレージ子会社のDGフィナンシャルテクノロジー提供の30種以上の決済対応の総合決済サービスで、ECサイトやスクール・小売業界での実績も豊富です。

クレカ/コンビニ/電マネ/ID/キャリア/後払い/他通貨などの豊富なオンライン決済に加えて、IVR決済やメールリンク決済などニーズに合わせたキャッシュレス決済手法を一括導入ができます。

_01ksm5b1zd1r311jx4cg4d5ddj_20260527-072816.642534.png)

また継続課金/サブスク決済も対応しておりECサイトの定期購入・ジムやスクールなど毎月請求が発生する月謝/会費徴収なども効率化ができ、クレジット決済の自動更新も対応し継続率のアップも期待できます。

メールリンク決済は開発やHPも不要で利用できネットショップや予約/見積後に決済が発生する商材や小売業界のオンライン接客/電話注文/訪問販売におすすめで、組込み型のトークン決済は事業者サーバを経由せずカード情報を非保持で安全に利用できます。

クレカ/コンビニ/後払い/継続課金 30種以上のキャッシュレス決済を一括導入 30秒で完了資料請求はこちら

加えて国際基準のPCI DSSに準拠し情報漏洩リスクも安全。セキュリティ性も高く3Dセキュア/本人認証/コード認証/不正検知もを標準提供しており、セキュリティ要件や信頼性が導入のポイントになる中小~大手企業もおすすめです。

決済サービスの切り替えもヒアリング・提案から運用開始までサポート窓口で技術面も支援・経験豊富な技術スタッフが常駐するなど大手企業ならではのサポート体制が備わっています。

1分ほどでお問合せフォームから無料相談・見積提案も受けられるためまずは、営業担当に相談してみましょう。

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準の1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 継続課金・サブスク機能 | 会員IDとカードを紐付けて定期決済 月額・年額など定期課金可 |

| 会員・契約管理との連携 | 会員管理機能があり、顧客IDとカード情報を安全に保存 注文履歴や会員ステータスに応じた課金が可能 |

| 連携サービス | EC-CUBE、W2 Unified、スマレジEC、EBISUMART、F.ACE、VALUE KIT、ecforce、eltexDC、デジタラトリエ、独自EC、自社開発サイト |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準の1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 継続課金・サブスク機能 | 会員IDとカードを紐付けて定期決済 月額・年額など定期課金可 |

| 会員・契約管理との連携 | 会員管理機能があり、顧客IDとカード情報を安全に保存 注文履歴や会員ステータスに応じた課金が可能 |

| 連携サービス | EC-CUBE、W2 Unified、スマレジEC、EBISUMART、F.ACE、VALUE KIT、ecforce、eltexDC、デジタラトリエ、独自EC、自社開発サイト |

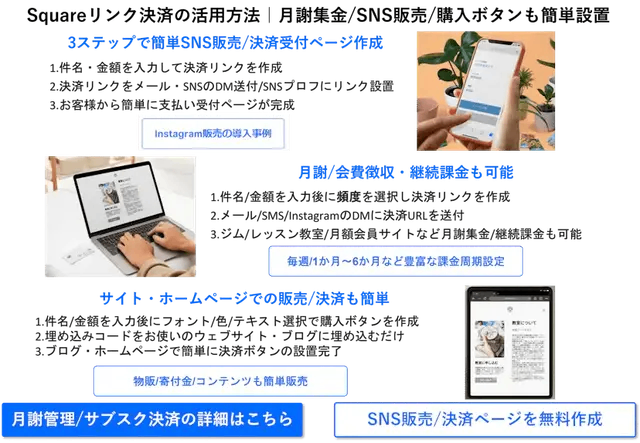

Square オンライン決済

_01k06s0mr3e79qrnnngr3pr9zm_20250715-101019.568917.png)

- レッスン予約とオンライン決済が一体化(Square予約と連携可能)

- 月謝・会費などの継続課金が自動引き落とし対応

- 支払い周期を隔週・毎月・2か月~6か月など自由に設定可能

- 導入コストゼロ(初期費用・月額無料)

- 生徒の予約・決済情報を一元管理できるダッシュボード付き

例えば、月謝制の語学教室や、隔週でレッスンを開催している音楽スクールなどでは、継続課金(サブスクリプション)機能が大活躍。支払いは一度登録すれば毎回自動で引き落としされ、支払忘れや手続きの手間もありません。しかも支払い周期は自由に設定可能(毎月・隔週・2か月ごと・半年ごとなど)、さまざまな運営スタイルに柔軟に対応できます。

_01k06s0mr3e79qrnnngtewgdvz_20250715-101020.440548.png)

生徒にとっても「レッスン予約」から「オンライン決済」までがスムーズに完結するため、利便性が高く、満足度の向上にもつながります。事業者としても入金管理や売上の確認がすべてSquareダッシュボードで一目瞭然。追加費用はなく、初期費用・月額無料で導入できる点も魅力です。

Squareを活用すれば、業務の効率化はもちろん、教室運営のクオリティも向上。小規模の個人教室から、多店舗展開しているスクールまで、幅広い形態に対応できます。

まずはアカウントを無料で作成してみましょう。

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 決済手数料:3.6% 決済手数料(継続課金):3.75% 販売手数料:0円 |

| 対応決済 | クレジットカード・デビットカード・PayPal |

| 決済方式 | リンク型・ECサイト連携 |

| 対応ECカート | Magento、Zen Cart、Square オンラインビジネス、Weebly、Wix、Ecwid、WooCommerce、CS-Cart、Shopify、独自EC、自社開発サイト |

| セキュリティ | 決済データ暗号化 トークン化スキーム PCI DSSレベル1で安全な決済が可能 |

| 入金サイクル | 三井住友銀行・みずほ銀行:翌営業日 その他の銀行:週1回(水曜締め金曜振込) ※振込手数料無料 即時入金サービスあり(全銀行対象/振込手数料1.5%) |

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 決済手数料:3.6% 決済手数料(継続課金):3.75% 販売手数料:0円 |

| 対応決済 | クレジットカード・デビットカード・PayPal |

| 決済方式 | リンク型・ECサイト連携 |

| 対応ECカート | Magento、Zen Cart、Square オンラインビジネス、Weebly、Wix、Ecwid、WooCommerce、CS-Cart、Shopify、独自EC、自社開発サイト |

| セキュリティ | 決済データ暗号化 トークン化スキーム PCI DSSレベル1で安全な決済が可能 |

| 入金サイクル | 三井住友銀行・みずほ銀行:翌営業日 その他の銀行:週1回(水曜締め金曜振込) ※振込手数料無料 即時入金サービスあり(全銀行対象/振込手数料1.5%) |

ゼウス

- SBIグループの決済代行会社

- PCI DSS準拠の強固なセキュリティ

- ECと実店舗の一元管理が可能

ゼウス(カードサービス株式会社)は、SBIグループが提供する総合決済代行サービスです。クレジットカード、コンビニ、銀行振込、ペイジー、口座振替、キャリア決済、電子マネーなど、ECサイト運営に必要な多彩な決済方法に対応し、購入機会損失の防止と売上拡大を支援します。

接続方式はリンク型・トークン型・API型・メールリンク型の4種類から選択可能。PCI DSS完全準拠の決済システムに加え、EMV 3-Dセキュアや不正検知・チャージバック保証サービスも標準搭載しています。EC-CUBEなど主要カートとの連携にも対応し、導入もスムーズ。オンライン決済と端末決済を一元管理できる点も特長です。

| 項目 | 内容 |

| 初期費用 | 問い合わせ |

| 月額費用 | 問い合わせ |

| 手数料 | 問い合わせ |

| 対応決済 | クレジットカード・コンビニ決済 銀行振込・ペイジー・口座振替 キャリア決済・電子マネー・あと払い決済 |

| 決済方式 | リンク型・トークン型 データ伝送(API)型・メールリンク型 |

| 対応ECカート | EC-CUBE・各種ASPカート サブスク系カート・BtoB系カート 他多数 |

| セキュリティ対策 | PCI DSS準拠・EMV 3-Dセキュア セキュリティコード(CVV2/CVC2) 不正検知サービス チャージバック保証サービス |

| 入金サイクル | 月1回(月末締め翌月末払い、または月末締め翌月20日払い) ※早期入金サービス有(月2回・月3回入金・オプション) |

公式ホームページ:https://www.cardservice.co.jp/service/businessmodel/product.html

Stripe

- 世界中の決済手段に対応

- API連携で柔軟なカスタマイズ

- 使った分だけの明瞭な料金体系

Stripeは、オンライン販売からサブスクリプション、対面販売、プラットフォーム運営まで対応するグローバル決済プラットフォームです。135以上の通貨で決済を受け付けられ、海外展開にも最適。初期費用・月額費不要のシンプルな料金体系で、国内外のスタートアップから大企業まで幅広く導入されています。

REST APIや主要プログラミング言語向けのライブラリを提供し、柔軟な決済機能の実装が可能。Checkout(決済フォーム)やPayment Links(ノーコード決済リンク)など、開発工数を削減するツールも充実しています。

さらに、機械学習を活用した不正検知システム「Radar」により、安全な決済環境を実現。入金もT+3営業日でスピーディに処理されます。サブスク課金、請求書発行、税計算、本人確認など、事業成長を支える機能をワンストップで提供する決済サービスです。

| 項目 | 内容 |

| 初期費用 | 0円 |

| 月額費用 | 0円 |

| 手数料 | 国内カード:3.6% コンビニ決済:3.6% PayPay・LINE Pay:3.6% 銀行振込:3.6% ※事業規模に応じた割引あり |

| 対応決済 | クレジットカード・デビットカード プリペイドカード・Apple Pay・Google Pay コンビニ決済・PayPay・LINE Pay・銀行振込 |

| 決済方式 | REST API・Checkout(構築済みフォーム) Payment Links(ノーコードリンク)・モバイルSDK |

| 対応ECカート | Shopify、WooCommerce、Wix など多数のプラットフォームと連携可能 |

| セキュリティ対策 | PCI DSS準拠・Radar(機械学習による不正検知) 3Dセキュア・Radar for Fraud Teams(高度な不正対策) |

| 入金サイクル | 週次自動・月次自動・手動から選択可能 通常T+3営業日 ※日本では日次入金不可、Instant Payouts(即時入金)は日本未対応 |

公式ホームページ:https://stripe.com/jp

SP.LINKS

- カード会社とダイレクトネットワーク接続

- 平均1.0秒の高速レスポンス

- PCI DSS準拠の万全セキュリティ

SP.LINKSは、1993年創業の決済代行業界のパイオニアです。クレジットカード会社と直接接続する独自ネットワークにより、平均1.0秒の高速レスポンスを実現。国際6大カードブランドのほか、PayPay・au PAY・d払い・コンビニ決済・口座振替など、多彩な決済手段を一括導入できます。

決済代行とデータセンター事業を併せ持ち、24時間365日の安定稼働を実現。PCI DSS準拠・ISMS認証取得・プライバシーマーク取得のほか、独自の認証アシストサービスやEMV 3Dセキュアにも対応しています。EC-CUBEやWelcartなどの主要ECカートにも接続可能で、事業者のニーズに合わせた柔軟な決済導入が可能です。

| 項目 | 内容 |

| 初期費用 | 問い合わせ |

| 月額費用 | 問い合わせ |

| 手数料 | 問い合わせ |

| 対応決済 | クレカ(国際6大ブランド)・コンビニ オンラインID決済 QRコード・口座振替 電子マネー Google Pay・Apple Pay Pay-easy・ネット銀行 キャリア決済・銀聯カード |

| 決済方式 | リンク型・API型(トークン型) カード情報非通過型・メールリンク型 |

| 対応ECカート | EC-CUBE・Welcart・WooCommerce CS-Cart・Magento・SOY Shop・Drupal e-shopsカートS・侍カート等 |

| セキュリティ対策 | PCI DSS準拠・EMV 3Dセキュア プライバシーマーク・ISMS(ISO/IEC27001)認証 カード情報お預かりサービス・不正検知サービス トークン決済・カード情報非通過化 |

| 入金サイクル | 問い合わせ |

詳細はこちら:https://www.splinks.co.jp

SBペイメントサービス

- 40ブランド以上の決済手段に対応

- 業界最大規模の取引高9.8兆円

- 20種類以上のECカートと接続済み

SBペイメントサービスは、ソフトバンクグループが提供する決済代行サービスです。業界最大級の取引高9.8兆円(2024年度実績)を誇り、クレジットカード・QRコード(PayPay・楽天ペイなど)・キャリア決済など、40ブランド以上の多彩な支払い方法に対応しています。ECサイトやオンラインショップでの購入離脱を防ぎ、売上向上に貢献します。

主要ECカートと連携済みのため、開発不要で簡単に導入可能。継続課金やサブスクリプションにも対応しており、リンク型・API型から柔軟に選べます。PCI DSS準拠やISMS認証などセキュリティも万全で、EMV 3-DセキュアやAI不正検知機能も利用可能。導入から運用までのサポート体制も充実しており、安心して利用できる決済サービスです。

| 項目 | 内容 |

| 初期費用 | 問い合わせ(業種・取扱高により異なる) |

| 月額費用 | 問い合わせ (業種・取扱高により異なる) |

| 手数料 | 問い合わせ (決済手数料・決済サービス利用料・トランザクション費用が発生) |

| 対応決済 | クレカ・QRコード決済(PayPay・楽天ペイ等) キャリア決済・コンビニ・後払い 銀行振込・電子マネー等40ブランド以上 |

| 決済方式 | リンク型・API型・メールリンク型 |

| 対応ECカート | Shopify・futureshop・ecforce ebisumart・W2 Repeat・aiship 楽楽リピート・サブスクストア Cafe24・おちゃのこネット e-shopsカートS・shop by・cago cloud リピストX・aLe・W2 Unified・EC Direct ウルトコ・Smile Tools・SNAPEC-EX等20種類以上 |

| セキュリティ対策 | PCI DSS準拠・ISMS認証取得 EMV 3-Dセキュア(有償)・AI不正検知(無償) カード情報お預かりサービス |

| 入金サイクル | 問い合わせ |

公式ホームページ:https://www.sbpayment.jp/

ペイジェント

- NTTデータと三菱UFJニコスの合併会社

- BtoB・BtoC・サブスク対応

- 専任担当による充実サポート

ペイジェントは、NTTデータと三菱UFJニコスの合弁会社が運営する決済代行サービスです。BtoC向けECサイトはもちろん、BtoB取引やサブスクリプション(継続課金)にも対応し、幅広いビジネスモデルを支援します。

メール決済機能を使えば、ECサイトを構築しなくても決済URLを送るだけで簡単に決済可能。専任担当による導入コンサルティングやベンダー連携サポートも充実しています。中日新聞社、JAF、スシローなど大手企業での導入実績も多数。約1ヶ月で利用開始できるスピード導入も魅力です。

| 項目 | 内容 |

| 初期費用 | 問い合わせ |

| 月額費用 | 問い合わせ |

| 手数料 | 問い合わせ |

| 対応決済 | クレジットカード・コンビニ決済 銀行ネット決済・ATM決済・銀行仮想口座 |

| 決済方式 | リンク型・メール決済・システム連携 |

| 対応ECカート | Shopify・EC-CUBE WordPress(WooCommerce) W2・Dai・メクマ・ecbeing SI Web Shopping・楽楽販売 他多数 |

| セキュリティ対策 | 問い合わせ |

| 入金サイクル | 月1回締め(翌月9~10営業日後) ※早期入金オプション有 (月2~4回締め・5~6営業日後) |

クレジットカード決済代行会社(実店舗向け)比較9選一覧

| サービス名 | 端末イメージ | おすすめ評価 | 初期費用 | 月額費用 | 決済手数料 | 入金手数料 | 入金サイクル | 導入目安 | 契約条件 | 端末料金 | 端末の種類 | クレジットカード | 電子マネー | QRコード | 屋外決済 |

| stera pack |  | 4.63 | 0円 | 初年度:0円 2年目以降:3,300円(税込) 直近1年間キャッシュレス売上 累計3,000万円以上で永年無料 | クレジットカード:1.98%~ 電子マネー:3.24% QRコード:3.24% | 三井住友銀行口座: 0円 その他金融機関: 220円(税込) | 毎日締め(2営業日後払い)※ 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) ※新規申込時選択不可 | 最短約2週間 | 契約期間:3年間 違約金:無料※ ※ 解約申請から45日以内に 端末の返却が条件 | 0円 ※レンタル | 据置型 オールインワン ※レシートプリンター内蔵 ※電子サイン対応 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) |

交通系ICカード iD/楽天Edy nanaco/WAON QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ/WeChat Pay ユニオン(銀聯)ペイQR | ✕ |

| Square 決済 |  | 4.69 | 無料アカウント登録 0円 | 固定費全て0円 | クレジットカード:2.5%~ 電子マネー:3.25% QRコード:3.25% | 0円 | 最短即時 | 最短翌日 | 契約期間:なし 違約金:無料 | 0円 | モバイル型 カードリーダー型 据置型 から選べる | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ Alipay+/WeChat Pay | 〇 |

| Square リーダー |  | 4.60 | 0円 | 固定費全て0円 | クレジットカード:2.5%~ 電子マネー:3.25% QRコード:3.25% | 0円 | 最短即時 | 最短翌日 | 契約期間:なし 違約金:無料 | 4,980円(税込) | モバイル型 カードリーダー型 ※スマホ・タブレットと 接続して使用 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ Alipay+/WeChat Pay | 〇 |

| Square Terminal |  | 4.59 | 0円 | 固定費全て0円 | クレジットカード:2.5%~ 電子マネー:3.25% QRコード:3.25% | 0円 | 最短即時 | 最短翌日 | 契約期間:なし 違約金:無料 | 39,980円(税込) | モバイル型 オールインワン ※レシートプリンター内蔵 ※電子サイン対応 ※電子レシート発行 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY メルペイ Alipay+/WeChat Pay | 〇 |

| Airペイ(エアペイ) |  | 4.40 | 0円 | 0円 ※無料 | クレカ:2.48%~ 電子マネー:3.24% QRコード:3.24%~ ※COIN+は1.08%~ | 0円 | ・月6回 ・月3回 | 1週間~1ヶ月 | 最低契約期間:1年間 違約金:なし | 20,167円 ※キャンペーンで0円 | モバイル型 カードリーダー型 ※iPad/iPhoneと 連携して使用 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay iD QUICPay タッチ決済 | PayPay/楽天ペイ d払い/au PAY LINE Pay/J-Coin Pay Alipay/WeChat Pay ユニオン(銀聯)ペイ | △ 申請時に 書類必要 |

| スマレジ・PAYGATE POS |  | 4.55 | 0円 | 3,300円(税込) ※その他プランあり | クレジットカード:1.98%~ ※割引キャンペーン 電子マネー:3.24% QRコード:2.00~ | 問合せ | ・月2回 末締め翌15日払い 15日締め当月末払い | 1~1.5か月 | 最低契約期間: 1年間 違約金: 契約満了月分の月額費用 | 39,600円 ※キャンペーンで0円 | モバイル型 オールインワン ※レシートプリンター内蔵 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード iD/楽天Edy WAON/nanaco QUICPay | PayPay/楽天ペイ d払い/au PAY メルペイ AliPay/WeChat Pay | 〇 |

| JMS |  | 4.53 | 0円 | 0円 ※無料 | クレジットカード:2.48%~ 電子マネー:3.24% QRコード:3.24% | 0円〜198円 | ・月2回 無料 ・月6回 198円(税込)/振込毎 | 約4~6週間 | 最低契約期間:なし 違約金:無料 | 0円 | モバイル型 オールインワン ※レシートプリンター内蔵 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay/Google Pay iD/楽天Edy nanaco/WAON QUICPay タッチ決済 | PayPay/楽天ペイ d払い Alipay+/WeChat Pay Smart code | 〇 |

| STORES 決済 |  | 4.57 | 0円 | プランによる 0円〜3,300円 | クレジットカード:1.98%~ 電子マネー:1.98%~ QRコード:3.24% | 0円 | 最短翌々日 | 最短3営業日 | 最低契約期間: スタンダード:1年 フリー:なし 違約金: 契約満了月分の月額費用 | 19,980円 ※スタンダードプランで0円 | モバイル型 カードリーダー型 ※スマホ・タブレットと Bluetooth接続して使用 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover | 交通系ICカード iD QUICPay など | PayPay/楽天ペイ d払い/au PAY メルペイ/ゆうちょPay Alipay+/WeChat Pay FamiPayなど | 〇 |

| PayCAS Mobile |  | 4.36 | 0円 | →1,980円 | クレジットカード:2.48%~ 電子マネー:2.95%(税別)~ QRコード:2.8%(税別)~ | 0円 | ・月2回 15日締め当月末払い 当月末締め翌月15日払い | 1カ月 | 最低契約期間:4年 違約金:問い合わせ | 78,800円 ※特別セットプランで0円 | モバイル型 オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 | Visa/Mastercard JCB/AmericanExpress DinersClub/Dicover UnionPay(銀聯) | 交通系ICカード Apple Pay/Google Pay iD Waon/nanaco QUICPay | PayPay/楽天ペイ d払い/au PAY メルペイ/J-Coin Pay AliPay/WeChat Pay ユニオン(銀聯)ペイ/JKOPAY | 〇 |

キャッシュレス決済端末の比較表について

※おすすめ評価は、以下の10項目(使いやすさ、決済手数料、持ち運びやすさ、対応ブランド、初期費用、月額費用、入金サイクル、入金手数料、導入スピード、契約期間)について、0~100点で個別に評価。各項目に設定された重みに基づいて重み付き幾何平均を計算し、算出されたスコア(0~100)を100で割って0〜1の範囲に正規化。そのうえで、5点満点スケールに換算しておすすめ評価としています。(最終更新日:2026/1/15)

stera pack

- SMBCグループの高機能決済端末

- 手数料1.98%~(※1)安心の低料率

- 【0円】の初期コストで導入可能

- 初年度のサービス利用料0円!

- WEBでかんたん申し込み

stera packは三井住友カード・GMO・VISAといった大手金融・決済企業が提供する、手数料1.98%~・QRコード/電子マネー/クレジットなど30種以上の決済手法に対応した初期0円のオールインワン決済端末です。

レシートプリンター内蔵型のため通常初期費用として必要になる決済端末代金(3~5万円)・プリンター(2~5万円)といった周辺機器も全てそろって初期0円で導入できます。

また、入金サイクルも最短毎日締め(2営業日後払い)(※4)のため個人・小規模店舗にもおすすめです。

| 初期費用 | 0円 ※端末は無料レンタル |

|---|---|

| 月額費用 | 初年度:0円 ※無料 2年目以降:3,300円(税込) / 端末1台 または、条件※2達成で永年無料 |

| 端末タイプ | 据置型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | ・スモールビジネス 1.98%~3.24% ※1 ・スタンダード 2.70%~3.24% |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 毎日締め(2営業日後払い)※4 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) |

| 入金手数料 | 三井住友銀行:0円 その他:220円(税込) |

| 契約・解約金 | 契約期間:3年間 違約金:無料※ 解約申請から45日以内に端末の返却が条件 |

| 導入までの目安 | 約3週間~2ヶ月 |

| 屋外決済 | ✕ |

| 主なPOSレジ連携 | BCPOSシリーズ、POS+、NECモバイルPOS、スマレジ、Uレジ、ORS、GPOS just、Foody Pocket |

| 初期費用 | 0円 ※端末は無料レンタル |

|---|---|

| 月額費用 | 初年度:0円 ※無料 2年目以降:3,300円(税込) / 端末1台 または、条件※2達成で永年無料 |

| 端末タイプ | 据置型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | ・スモールビジネス 1.98%~3.24% ※1 ・スタンダード 2.70%~3.24% |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 毎日締め(2営業日後払い)※4 月6回締め(2営業日後払い) 月2回締め(2 営業日後払い) 月2回締め(15日後払い) |

| 入金手数料 | 三井住友銀行:0円 その他:220円(税込) |

| 契約・解約金 | 契約期間:3年間 違約金:無料※ 解約申請から45日以内に端末の返却が条件 |

| 導入までの目安 | 約3週間~2ヶ月 |

| 屋外決済 | ✕ |

| 主なPOSレジ連携 | BCPOSシリーズ、POS+、NECモバイルPOS、スマレジ、Uレジ、ORS、GPOS just、Foody Pocket |

※2:2年目以降、直近1年間の累計キャッシュレス売上が3,000万円以上の場合サービス利用料は永年無料でご利用いただけます。

※3:加盟店様の故意・過失がない場合に限ります。

※4:「毎日締め2営業日後払い」は新規お申し込み時に選択できません。ご希望の方はホームページから詳細をご確認ください。

Squareターミナル

- 月額・解約・振込手数料0円

- 最短即時入金&即日利用開始

- レシートプリンタ一体型/周辺機器不要

- QR/電子マネー/クレカ/タッチ決済対応

- 持ち運び可能で座席・屋外・移動販売にも

Square Terminal(スクエアターミナル)はレシートプリンターが一体となった、暗証番号入力も可能なオールインワン決済端末です。

クレジットカード・QRコード・電子マネー・タッチ決済など様々な支払いに対応しています。1日充電が持つためテーブル決済や屋外決済にもおすすめで、タッチパネルでPOSレジの操作や、電子レシートの送付も可能です。

月額・初期費用が0円表記の他社のサービスでも、実際は端末代金に加えてレシートプリンター・スマホやタブレットなどの周辺機器が必要なため別途導入費用が発生する場合もあります。一方、スクエアターミナルは周辺機器が不要のオールインワンとなっています。

| 初期費用 | 0円+端末費用(39,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー コード決済 ※中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

| 特徴 | 無料でPOSレジで在庫管理もできる オンライン請求書発行や継続課金もできる |

| 初期費用 | 0円+端末費用(39,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※電子サイン対応 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー コード決済 ※中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

| 特徴 | 無料でPOSレジで在庫管理もできる オンライン請求書発行や継続課金もできる |

Square リーダー

- QR/電子マネー/クレカ/タッチ決済対応

- 手のひらサイズでコンパクト/30日返金OK

- 月額0円・振込・販売手数料0円

- 最短即時入金で個人事業主にもおすすめ

- 無料でPOSレジ・ネットショップも利用可能

Square Reader(スクエアリーダー)は月額0円でスマホ・タブレットに接続するだけで簡単に利用可能なマルチ決済端末です。EMVおよびPCI準拠の基準をクリアしているのでセキュリティ面も安心です。

振込手数料0円・月額・解約費用など面倒な費用は全て無料。明確でわかりやすい料金体系も特徴です。

最短即時入金が可能なため個人事業主でもキャッシュフロー観点でおすすめ、ICカード・タッチ決済など豊富な支払い方法にも対応し多くの顧客層を獲得ができます。

| 初期費用 | 0円+端末費用(4,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー対応 QRコード※カメラ付きスマホ・タブレットと接続 中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

| 初期費用 | 0円+端末費用(4,980円) ※端末は30日無料で返品可能 |

|---|---|

| 月額費用 | 0円 |

| 端末タイプ | モバイル型・カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 2.5%~3.25% ※その他手数料は無料 振込:0円 払い戻し:0円 解約費用:0円 |

| 対応決済 | クレジットカード 電子マネー対応 QRコード※カメラ付きスマホ・タブレットと接続 中国圏で主力のブランドにも対応 |

| 入金サイクル | 最短即時(いつでも入金可能) 別途手数料がかかります。 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 最短翌日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | Airレジ、スマレジ、ユビレジ、ORANGE POS、funfo、BCPOS、メガネのレジ、StarPOS CS、Bionly |

Airペイ

_01ksgx3pmx7ey3thg97r1zh7y0_20260526-010644.343655.png)

- 初期費用&月額固定費0円

- カードリーダーの無償貸与キャンペーン

- 81種の決済ブランドに対応

- 振込手数料0円/月に最大6回入金

- 無料POSレジアプリAirレジと連携で便利に

※プログラム条件を必ずご確認ください。詳しくはこちら。

Airペイ(エアペイ)は初期費用/月額固定費0円で利用開始ができQRコード/電子マネーなど81種以上の決済に対応したマルチ決済端末で、振込手数料0円/月に最大6回入金と個人や小規模店舗におすすめです。

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 カードリーダー型 ※iPad/iPhoneと無線接続 |

| 手数料 | 2.48%~3.24% ※COIN+は1.08% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友) 月3回(その他銀行) |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:1年間 違約金:なし |

| 導入期間 | 1週間~1ヶ月 |

| 屋外決済 | △ 申請時に書類必要 |

| 主なPOSレジ連携 | Airレジ |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 カードリーダー型 ※iPad/iPhoneと無線接続 |

| 手数料 | 2.48%~3.24% ※COIN+は1.08% |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月6回(みずほ・三菱UFJ・三井住友) 月3回(その他銀行) |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:1年間 違約金:なし |

| 導入期間 | 1週間~1ヶ月 |

| 屋外決済 | △ 申請時に書類必要 |

| 主なPOSレジ連携 | Airレジ |

スマレジ・PAYGATE POS

- 今なら端末費用無料/決済手数料1.98%~

- プリンタ内蔵オールインワンで周辺機器不要

- スマレジPOS連携で金額が自動連携

- 持ち運び式で個人おすすめ

- テーブル決済/移動販売/デリバリー/イベントも

スマレジ・PAYGATE POSは端末初期0円※でPOSレジメーカーのスマレジが提供するプリンタ内蔵型・タッチパネル操作が可能で、周辺機器が不要なオールインワン決済端末です。

POSレジ連携で端末から金額を直接入力・売上集計ができ、持ち運び式のため移動販売やテーブル・イベント・屋外決済も可能なため、個人事業主の方にもおすすめです。

| 初期費用 | 端末費用: |

|---|---|

| 月額費用 | 3,300円 ※その他プランあり |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 1.98%~ |

| 対応決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | ・月2回 末締め翌15日払い 15日締め当月末払い |

| 入金手数料 | 問合せ |

| 契約・解約金 | 契約期間:1年間 違約金:契約満了月分の月額費用 |

| 導入期間 | 1~1.5か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ |

| 初期費用 | 端末費用: |

|---|---|

| 月額費用 | 3,300円 ※その他プランあり |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 1.98%~ |

| 対応決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | ・月2回 末締め翌15日払い 15日締め当月末払い |

| 入金手数料 | 問合せ |

| 契約・解約金 | 契約期間:1年間 違約金:契約満了月分の月額費用 |

| 導入期間 | 1~1.5か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ |

JMSおまかせサービス Webプラン

- 手数料率が最安水準

- 初期費用0円(無料)端末あり

- インバウンドにも対応できる71種類の決済

- サポート体制充実(対面/電話)

- POSレジとの連動も可能

JMSおまかせサービス Webプランは店舗の環境や利用シーンに合わせて端末機が選べる!初期費用0円(無料)端末もあり!

端末機を使う場所(レジ横・テーブル・店先 etc)、店舗のインターネット環境、利用しているPOSレジなど、それぞれの店舗の状況に合わせて端末機が選べます。

LTE通信機能がついた端末もあるため、インターネット環境が無い店舗やWi-Fiの電波が不安な場所でも使えます!

主要な決済ブランドをまとめて導入でき、手数料率も最安水準なのも特徴です!

| 初期費用 | 0円 ※無料 0円の端末機あり |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 2.48%~ ※JMS中小企業応援プログラム対象の場合 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 月2回 月6回 |

| 入金手数料 | 月2回:無料 月6回:198円/振込毎 ※税込 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 約4~6週間 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、POS+、Okageシリーズ、ユビレジ、据置型POSレジ(JET-Sなど) |

| 特徴 | ・VEGA3000 決済から売上票印字までオールインワン |

| 初期費用 | 0円 ※無料 0円の端末機あり |

|---|---|

| 月額費用 | 0円 ※無料 |

| 端末タイプ | モバイル型 オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | 2.48%~ ※JMS中小企業応援プログラム対象の場合 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 月2回 月6回 |

| 入金手数料 | 月2回:無料 月6回:198円/振込毎 ※税込 |

| 契約・解約金 | 契約期間:なし 違約金:無料 |

| 導入期間 | 約4~6週間 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、POS+、Okageシリーズ、ユビレジ、据置型POSレジ(JET-Sなど) |

| 特徴 | ・VEGA3000 決済から売上票印字までオールインワン |

STORES 決済

_01kafptjt146f345r05aef9zsb_20251120-040211.897414.png)

- 決済手数料1.98%~【業界最安水準】

- 持ち運べてスタイリッシュな決済端末

- POSレジ・ECショップ・予約が使える!

- QR・電子マネー・クレジットに対応

- STORESのサービスとの連携でさらにお得

STORES 決済 は、個人事業主から複数店舗にもおすすめのサービスです。

スタンダードプランなら、業界最安水準の手数料1.98%〜、決済端末代金0円!

さらに決済だけではなくPOSレジや予約システムをはじめとしたSTORESのサービスが無料で使えちゃいます!

クレジットカードのタッチ決済はもちろん、iDやQUICPayなどの電子マネー、PayPayなどのQRコード決済まで、基本的な決済手段にバッチリ対応。オンラインの請求書決済もあります。

| 初期費用 | スタンダード:端末代金0円 フリー:端末費用27,720円 |

|---|---|

| 月額費用 | スタンダード:3,300円 フリー:0円 |

| 端末タイプ | モバイル型 カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 1.98%〜 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 最短翌々日(手動入金) ※自動入金は月1回 |

| 入金手数料 | 手動入金は10万円以上で無料、10万未満は200円 自動入金は無料 |

| 契約・解約金 | スタンダード:1年 フリー:なし 違約金:契約満了月分の月額費用 |

| 導入期間 | 最短3営業日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | STORES、スマレジ、ユビレジ、Bionly、Salon Answer、POS+、Orange POS、poscube、Loyverse POS、NEXPO、Okage DX、かんたんレジ |

| 特徴 | STORESの機能が無料で使える POSレジ、ネットショップ、予約システム、モバイルオーダー |

| 初期費用 | スタンダード:端末代金0円 フリー:端末費用27,720円 |

|---|---|

| 月額費用 | スタンダード:3,300円 フリー:0円 |

| 端末タイプ | モバイル型 カードリーダー型 ※スマホ・タブレットと無線で接続 |

| 決済手数料 | 1.98%〜 |

| 対応している決済 | クレジットカード 電子マネー QRコード |

| 入金サイクル | 最短翌々日(手動入金) ※自動入金は月1回 |

| 入金手数料 | 手動入金は10万円以上で無料、10万未満は200円 自動入金は無料 |

| 契約・解約金 | スタンダード:1年 フリー:なし 違約金:契約満了月分の月額費用 |

| 導入期間 | 最短3営業日 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | STORES、スマレジ、ユビレジ、Bionly、Salon Answer、POS+、Orange POS、poscube、Loyverse POS、NEXPO、Okage DX、かんたんレジ |

| 特徴 | STORESの機能が無料で使える POSレジ、ネットショップ、予約システム、モバイルオーダー |

PayCAS Mobile

- 1台でクレカ・QR・電子マネー対応

- 端末0円/月額1,980円~/手数料2.30%~

- 大画面タッチパネルだからスマホ感覚

- SIM対応・大容量バッテリー搭載

- どこでも持ち運び決済可能

PayCAS Mobileは、クレジット・電子マネー・QRコード決済など、さまざまな決済に1台で対応可能なマルチ決済端末です。 決済方法ごとに端末を使い分ける必要がないため、店舗オペレーションがスムーズになります。端末はコンパクトサイズの上プリンターも内蔵されているため、複数の機器を置く必要がなく、レジ周りの省スペース化にも有効です。

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0~1,980円(税別) |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 |

| 決済手数料 | 2.30%~ |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月2回 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:4年 違約金:問い合わせ |

| 導入期間 | 1か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | リアレジ、ユビレジ |

| 初期費用 | 0円 |

|---|---|

| 月額費用 | 0~1,980円(税別) |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 ※業務アプリ搭載可能 |

| 決済手数料 | 2.30%~ |

| 対応決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 月2回 |

| 入金手数料 | 0円 |

| 契約・解約金 | 契約期間:4年 違約金:問い合わせ |

| 導入期間 | 1か月 |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | リアレジ、ユビレジ |

楽天ペイ ターミナル

- 楽天ペイの決済手数料2.00%~

- 様々な決済方法を一度に導入可能!

- 新規の方に初期・月額0円キャンペーン !

- 別途のプリンター接続不要

「楽天ペイターミナル」は、“すべてをひとつに”をコンセプトに、決済機能、タブレット、プリンター、 通信機能(モバイル通信・Wi-Fi)を搭載し、アプリ決済、クレジットカード決済(タッチ決済含む)、 電子マネー決済に対応した、ゼロキャッシュ時代をリードする新しい決済端末です。シンプルながらモダンなデザインで、 お店のテイストに合わせて選べる3カラーも魅力です。

| 初期費用 | 0円+端末費用:34,800円 ※キャンペーンで0円 キャンペーンの条件をHPで確認 |

|---|---|

| 月額費用 | ・ライト 0円※無料 ・スタンダード 2,200円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | ・ライト 2.254%~3.56%(税抜) ・スタンダード 2.00%~3.56%(税抜) |

| 対応している決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 3営業日後 ※楽天銀行:翌日入金 |

| 入金手数料 | 330円/回 ※楽天銀行:無料 |

| 契約・解約金 | ・スタンダード 2年(違約金38,280円) ・ライト なし |

| 導入までの目安 | お問い合わせ |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、ユビレジ、funfo、Aiony、poscube |

| 特徴 | モバイル通信(4G LTE)・Wi-Fi対応 楽天ポイントパートナー加盟可 |

| 初期費用 | 0円+端末費用:34,800円 ※キャンペーンで0円 キャンペーンの条件をHPで確認 |

|---|---|

| 月額費用 | ・ライト 0円※無料 ・スタンダード 2,200円 |

| 端末タイプ | モバイル型・オールインワン ※レシートプリンター内蔵 |

| 決済手数料 | ・ライト 2.254%~3.56%(税抜) ・スタンダード 2.00%~3.56%(税抜) |

| 対応している決済 | クレジットカード 電子マネー QRコード決済 |

| 入金サイクル | 3営業日後 ※楽天銀行:翌日入金 |

| 入金手数料 | 330円/回 ※楽天銀行:無料 |

| 契約・解約金 | ・スタンダード 2年(違約金38,280円) ・ライト なし |

| 導入までの目安 | お問い合わせ |

| 屋外決済 | 〇 |

| 主なPOSレジ連携 | スマレジ、ユビレジ、funfo、Aiony、poscube |

| 特徴 | モバイル通信(4G LTE)・Wi-Fi対応 楽天ポイントパートナー加盟可 |

クレジットカード決済代行会社(レッスン・スクール向け)比較12選一覧

| サービス名 | イメージ | 初期費用 | 月額費用 | 決済手数料 | 対応決済 | 決済機能 | 利用業界 |

| STORES | 無料アカウント登録 0円 ※無料 | フリー:0円 ※無料 ライト:7,980円~ スタンダード:2.4万円 プラチナ:6万円 | 4.9% + 99円(税込) | ・クレジットカード決済 | 月額課金 回数券 事前決済 | エステ/ヨガ スクール/学習塾 レッスン/習い事 フィットネス | |

| 月謝ペイ (サブスクペイ) | | 個別見積 無料相談はこちら | 個別見積 | 決済:2.5%~ 口座振替:85円~ | ・クレジットカード決済 ・口座振替・銀行振込 ・コンビニ決済 ・スマホ決済 (PayPay、Apple Payなど) | 都度課金・継続課金 お試し期間 メール決済 | レッスンスクール 美容室/整体院 エステ/サロン フィットネス |

| 月額パンダ | 0円 ※無料 | 0円 ※無料 | 売上の3.5% +決済成功手数料100円/1件 | ・クレジットカード決済 ・口座振替 ・コンビニ決済・PayPay (未収時の後追い決済) | 月額課金 自動催促メール 返金機能(クレジットカード) | スクール/習い事 学習塾/ジム フィットネス/エステ 個人事業/年会費 PTA/結婚相談所 | |

| 会費ペイ | 0円 ※無料 | 0円 ※無料 | 資料で確認 | ・クレジットカード決済 ・口座振替 ・コンビニ決済 | 月額課金・単発課金 領収書・請求書発行 | フィットネスジム 学習塾・教室 PTA/ファンクラブ 協会/保育園/幼稚園 スポーツチーム スポーツスクールなど | |

| VeriTrans4G (ベリトランス4G) | お問合わせ 見積をチェック | お問合せ | 業界最安水準 1~3%台 ※クレジットカード決済の場合 | ・クレジットカード決済 ・口座振替・銀行振込 ・コンビニ決済 ・スマホ決済 (PayPay、Apple Payなど) | 都度課金 月額課金 メールリンク決済 | エステ/ヨガ スクール/学習塾 レッスン/習い事 フィットネス | |

| Smart Hello | 資料で確認 | スモール:10,000円 ライトフィットネス:25,000円 ライトスクール:25,000円 スタンダード:40,000円 ※全てのプランにおいて定額制 | VISA・Mastercard:3.00% その他:3.30% (JCB・American Express・Diners Club) | ・クレジットカード決済 ・口座振替 | 月額課金・年会費 回数券 日割り計算 事前決済 | フィットネス/ インドアゴルフゴルフスクール ヨガ/エステ/コワーキング スクール施設など | |

| Square |  | 0円 無料アカウント登録 | Square予約連携時 フリー:0円※無料 プラス:3,000円 プレミアム:8,000円 | 決済手数料:3.6% (継続課金):3.75% 販売手数料:0円 | ・クレジットカード決済 | 月額課金・単発課金 リンク決済 | エステ/ヨガ/サロン スクール/学習塾 レッスン/習い事 フィットネスなど |

| WTE (ワールドトークエンジン) | 資料で確認 | 30,000円 | 問合せ | ・クレジットカード決済 ・銀行振込 | 月額課金・単発課金 | オンライン英会話 オンライン家庭教師・塾 オンライン日本語教室 オンライン音楽スクール オンラインフィットネス オンラインカウンセリング | |

| KAKERU LINE予約 | お問合せ | 33,000円~(税込) ※基本+予約機能 | 問合せ | 問合せ | 事前決済 継続課金 | 小売/飲食/不動産 メーカー/アパレル イベント運営事業 BtoB企業 | |

| formrun | 0円 ※無料 | FREE:0円 BEGINNER:3,880円 STARTER:12,980円 PROFESSIONAL:25,800円 | カード決済:2.99% コンビニ決済:3.4% ※最低手数料:150円/件 口座振替:3.5% ※最低手数料:130円/件 | ・クレジットカード決済 ・口座振替 | 月額課金・単発課金 リンク決済 | エステ/ヨガ・サロン レッスンスクール 美容室 フィットネス |

月謝ペイ

- サブスク管理シェア獲得 No.1 個人事業主OK/レッスン教室/スクール/セミナーおすすめ会費/月謝集金システム

- 入会金/教材販売も一括管理/決済手数料は業界最安水準2.5%~

- 高セキュリティな生徒管理×会費徴収で入金処理を効率化/コンビニ/口座振替対応

- 紙&エクセル脱却/振込依頼書・口座開設作業も不要で未入金催促も代行

- 課金周期/金額変更/お試し期間や課金回数設定などの豊富な機能/メールリンク決済対応

月謝ペイは生徒管理DB×継続課金に特化したサブスク管理シェア獲得 No.1の決済代行サービスです。レッスン教室/学習塾の運営やセミナー開催におすすめで手数料は2.5%~と最安水準です。

生徒情報と決済情報の紐づけができ、スクール運営で毎月発生する会費/月謝集金・未入金回収の効率化ができるでしょう。入会費や教材費・短期講習の支払いもシステム1つで一括管理できます。

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 決済手数料:2.5%~ |

| 対応決済 | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ CSV/寄付金/メールリンク決済 |

| 課金方式 | 自動継続課金(定期/従量) お試し期間/周期/回数指定 課金日指定/リライト 最大自由設問設置10件 |

| セキュリティ | PCI DSS/Pマーク取得 3Dセキュア/SSL通信 |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 決済手数料:2.5%~ |

| 対応決済 | クレジット/銀行振込/口座振替 BtoB&企業間決済/コンビニ CSV/寄付金/メールリンク決済 |

| 課金方式 | 自動継続課金(定期/従量) お試し期間/周期/回数指定 課金日指定/リライト 最大自由設問設置10件 |

| セキュリティ | PCI DSS/Pマーク取得 3Dセキュア/SSL通信 |

月額パンダ

_01hkrqavjtcvkyj2dazn0rsaaf_20240110-034055.735055.png)

- 初期費用・月額費用0円でクレジットカード・口座振替対応

- 幅広い業種!個人事業、スクール、ジム、年会費、PTA、結婚相談所、等

- お好みの決済スケジュールで集金可能!毎月、2カ月毎、年1回、等

- 顧客登録~決済までスマホで完結!顧客登録は5分あればOK!

- シンプルな管理画面で運用後の管理が簡単!サポート体制あり!

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 3.5% + 100円/1決済 |

| 対応決済 | 口座振替(ネット登録※一部書面登録) クレジット(VISA/Mastercard AmericanExpress/JCB/Diners/Discover) 未収時決済、Paypay決済、コンビニ決済 |

| 継続課金・サブスク機能 | 定額集金/従量課金集金 年額課金/〇ヶ月課金/単発課金 |

| 督促機能 | 支払い失敗時には督促案内メールを自動送信 未回収の場合はコンビニ決済やPayPay決済による後追い決済 |

| 会員・契約管理機能 | 会員一覧や会員解約、返金処理、会員への一斉メール送信が可能 会員データと決済データを同じ画面で確認できて見やすい |

| 対応業界 | あらゆる業態に対応 学習塾・教室 カルチャースクール スポーツ・ダンススクール ヨガ・ジム・エステ・整体 PTA・駐車場・シェアオフィス など |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | 0円 ※無料 |

| 手数料 | 3.5% + 100円/1決済 |

| 対応決済 | 口座振替(ネット登録※一部書面登録) クレジット(VISA/Mastercard AmericanExpress/JCB/Diners/Discover) 未収時決済、Paypay決済、コンビニ決済 |

| 継続課金・サブスク機能 | 定額集金/従量課金集金 年額課金/〇ヶ月課金/単発課金 |

| 督促機能 | 支払い失敗時には督促案内メールを自動送信 未回収の場合はコンビニ決済やPayPay決済による後追い決済 |

| 会員・契約管理機能 | 会員一覧や会員解約、返金処理、会員への一斉メール送信が可能 会員データと決済データを同じ画面で確認できて見やすい |

| 対応業界 | あらゆる業態に対応 学習塾・教室 カルチャースクール スポーツ・ダンススクール ヨガ・ジム・エステ・整体 PTA・駐車場・シェアオフィス など |

STORES 予約

_01k9pepm0yk09jjbq2tmk0g5ae_20251110-083912.845751.png)

- LINEやZoomと連携しており、スムーズな予約体験を個人オーナーでも実現可能

- 月謝管理機能があり、グループ予約、指名予約どちらも対応可能

- 複数店舗管理・SSL&暗号化・CVタグ設置が可能で大手企業のセキュリティも万全

- 個人でも簡単テンプレートから予約受付ページ作成ができ、無料プランでも月100件の予約が可能

- オンラインレッスンやヨガ、ピラティス、フィットネスジムにおすすめ

STORES予約は初期費用0円、月額費用も0円から利用でき、15万社以上の企業に導入され、180を超える業種に対応した予約システムです。ZoomやLINE連携など、他サービスとの連携も充実しており、よりスムーズなサービス運営を行うことができます。たとえばLINEやメールでの事前リマインド案内により、当日キャンセル防止をしながらスムーズな予約体験を提供できます。

スクール・教室/ヨガ・ピラティス/ジム運営に必要な予約・決済・顧客管理の機能が揃っています。

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | フリー:0円 ※無料 スモール:9,790円~ |

| 会員管理 | 予約履歴や来店履歴を含む顧客カルテを自動作成 メールマガジン配信・顧客への自動DMなど 会員ごとの予約回数や利用日数などプラン設定も可能 |

| 月謝徴収 | 月額課金機能あり 月額会費に含まれる予約回数や利用日数を日/週/月単位で設定 予約制限やトライアル期間も設定可能 未払い顧客への自動フォロー機能あり |

| 初期費用 | 0円 ※無料 |

|---|---|

| 月額費用 | フリー:0円 ※無料 スモール:9,790円~ |

| 会員管理 | 予約履歴や来店履歴を含む顧客カルテを自動作成 メールマガジン配信・顧客への自動DMなど 会員ごとの予約回数や利用日数などプラン設定も可能 |

| 月謝徴収 | 月額課金機能あり 月額会費に含まれる予約回数や利用日数を日/週/月単位で設定 予約制限やトライアル期間も設定可能 未払い顧客への自動フォロー機能あり |

VeriTrans4G

- クレカ/コンビニ/電マネ/ID/後払い/他通貨/キャリア/30種以上の決済を一括導入

- 都度課金/サブスクで定期購入/ジム/スクール/塾/レンタル事業

- メールリンク/SMS決済/トークン型でHP不要/修繕/訪問販売/電話注文

- 本人確認/3Dセキュア/不正検知/国際基準のPCI DSS準拠で高いセキュリティ

- 高セキュアで東急ハンズ/MORINAGA/ルミネなど大手小売/越境ECで実績多数

VeriTrans4Gは上場企業の株式会社デジタルガレージ子会社のDGフィナンシャルテクノロジー提供の30種以上の決済対応の総合決済サービスで、ECサイトやスクール・小売業界での実績も豊富です。

クレカ/コンビニ/電マネ/ID/キャリア/後払い/他通貨などの豊富なオンライン決済に加えて、IVR決済やメールリンク決済などニーズに合わせたキャッシュレス決済手法を一括導入ができます。

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準の1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 継続課金・サブスク機能 | 会員IDとカードを紐付けて定期決済 月額・年額など定期課金可 |

| 会員・契約管理との連携 | 会員管理機能があり、顧客IDとカード情報を安全に保存 注文履歴や会員ステータスに応じた課金が可能 |

| 連携サービス | EC-CUBE、W2 Unified、スマレジEC、EBISUMART、F.ACE、VALUE KIT、ecforce、eltexDC、デジタラトリエ、独自EC、自社開発サイト |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 業界最安水準の1~3%台 ※クレジットカード決済の場合 |

| 対応決済 | クレカ/コンビニ/電マネ/ID/後払い 他通貨/メールリンク/ポイント決済 |

| セキュリティ | 本人認証/3Dセキュア セキュリティコード認証 不正検知/チャージバック防止 PCI DSS/Pマーク/ISO/IEC27001取得 |

| 継続課金・サブスク機能 | 会員IDとカードを紐付けて定期決済 月額・年額など定期課金可 |

| 会員・契約管理との連携 | 会員管理機能があり、顧客IDとカード情報を安全に保存 注文履歴や会員ステータスに応じた課金が可能 |

| 連携サービス | EC-CUBE、W2 Unified、スマレジEC、EBISUMART、F.ACE、VALUE KIT、ecforce、eltexDC、デジタラトリエ、独自EC、自社開発サイト |

会費ペイ

- 初期月額0円の月額サービス向け会員管理・決済システム

- クレジットカード・口座振替(振替依頼書不要)・コンビニ決済に対応

- 入会申込WEBフォーム・会員管理・請求管理・決済を1つのシステムで導入可能

- コース別金額設定/未納の自動催促/加盟店任意のタイミングで単発課金

- 導入最短6日/開発不要/豊富な外部連

会費ペイはフィットネスジムやスクールなどの月額制サービスを中心に10,000以上の加盟店様で導入されている会員管理・決済システムです。

決済だけでなく、新規入会時の入会申込WEBフォームや、毎月の請求データの自動生成・未収金の自動催促機能があり月額制サービスの省人化を実現できます。

毎月発生する支払いはクレジットカード・口座振替は紙を必要とせずをスマホ上で登録ができ、支払い履歴や契約状況は管理画面上で全てステータス管理が可能です。

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 資料で確認する |

| 対応決済 | 口座振替/クレジットカード(VISA/JCBなど) コンビニ決済(ローソン/ファミリーマートなど) |

| 課金形式 | 自動日割り計算/単発課金 月謝集金/未収金催促 請求管理 |

| 会員・契約管理 | 入会フォームが作成可能、会員が入力すると自動で会員管理画面に反映 会員ごとに請求データの自動作成・領収書発行、キャンペーン設定が可能 |

| その他機能 | 利用規約設定 QR会員証/メルマガ 会員管理/入会受付 |

| 初期費用 | 0円※無料 |

|---|---|

| 月額費用 | 0円※無料 |

| 手数料 | 資料で確認する |

| 対応決済 | 口座振替/クレジットカード(VISA/JCBなど) コンビニ決済(ローソン/ファミリーマートなど) |

| 課金形式 | 自動日割り計算/単発課金 月謝集金/未収金催促 請求管理 |

| 会員・契約管理 | 入会フォームが作成可能、会員が入力すると自動で会員管理画面に反映 会員ごとに請求データの自動作成・領収書発行、キャンペーン設定が可能 |

| その他機能 | 利用規約設定 QR会員証/メルマガ 会員管理/入会受付 |

Smart Hello

- 複雑な会費も簡単管理でフィットネス/インドアゴルフ/スクール/ヨガ/ピラティスにおすすめ

- 長年の実績に裏打ちされた高品質なパッケージにも関わらずお手頃価格で利用可能!

- 業界41年にわたって、1,750施設以上に導入

- 入会申込から予約までオンラインで完結・スマートロック連携で無人・省人運営も可能!

- 「会員管理・予約・決済」をまとめて管理して、日々の業務負担とリスクを大きく軽減

Smart Hello(スマートハロー)は会費制施設に特化した月額10,000円から利用できるクラウド型の会員管理システムです。入会・予約・売上・来場・スクールなど店舗運営をトータルサポートします。

気軽に導入、店舗運営をスマートに。 日々の業務の負担とリスクを軽減し、「提供サービスの向上」を目指すことができるシステムです。

| 初期費用 | 150,000円 |

|---|---|

| 月額費用 | スモール:10,000円 ライトフィットネス:25,000円 ライトスクール:25,000円 スタンダード:40,000円 |

| 会費・月謝徴収 | 口座振替・クレジット対応 手数料:3.0~3.3% 会費の細かい割引設定、未納月会費の繰越可能 |

| 予約機能 | レッスン予約機能在り |

| 会員管理 | 入会受付から予約管理、売上管理、来場管理、請求管理、分析まで Web・タブレット入会や会員証発行・契約ロッカー管理可能 スマートロックと連携し、入退室管理と会員ステータスを連動 |

| 初期費用 | 150,000円 |

|---|---|

| 月額費用 | スモール:10,000円 ライトフィットネス:25,000円 ライトスクール:25,000円 スタンダード:40,000円 |

| 会費・月謝徴収 | 口座振替・クレジット対応 手数料:3.0~3.3% 会費の細かい割引設定、未納月会費の繰越可能 |

| 予約機能 | レッスン予約機能在り |

| 会員管理 | 入会受付から予約管理、売上管理、来場管理、請求管理、分析まで Web・タブレット入会や会員証発行・契約ロッカー管理可能 スマートロックと連携し、入退室管理と会員ステータスを連動 |

WTE

_01hxr2w0zh4cj3g99td9p5a1g8_20240513-042020.188751.png)

- オンラインレッスンの予約管理に特化 – 予約・決済・顧客管理・報酬計算も

- レッスンのプラットフォーム構築に最適 – 生徒10,000人も担当1人で運営

- オンラインスクールの立ち上げをサポート – 200社以上のスクール立ち上げを支援

- 社内でオンライン英会話を運営中 – 運営経験から様々なアドバイスができる

- 補助金サポートで導入コストを減らせる – 無料で申請サポートが付きます

WTE(ワールドトークエンジン)はオンラインスクールの運営をそのままパッケージ化した予約システム。

生徒と講師のスケジュール予約に加えて、決済機能、顧客・講師管理、レッスンの進捗管理、講師の報酬計算など、必要な機能が揃っています。

特にプラットフォーム構築に強く、自社で生徒数10,000名のスクールをたった一人の担当者で運営した実績があります。

業務の最適化と、システムによる自動化によって、最適な環境をご用意いたします。

| 初期費用 | お問い合わせ |

|---|---|

| 月額費用 | 30,000円 |

| 月謝・会費徴収機能 | クレジットカード決済・銀行振込に対応 手数料は別途カスタマイズ可能 会員がプランを選択すると自動的に月額課金が開始 |

| 会員管理 | 会員のステータスや学習履歴を一覧で確認 会員ごとのプランを一覧で確認できる |

| 初期費用 | お問い合わせ |

|---|---|

| 月額費用 | 30,000円 |

| 月謝・会費徴収機能 | クレジットカード決済・銀行振込に対応 手数料は別途カスタマイズ可能 会員がプランを選択すると自動的に月額課金が開始 |

| 会員管理 | 会員のステータスや学習履歴を一覧で確認 会員ごとのプランを一覧で確認できる |

サブスクペイ Professional

- サブスク管理シェア獲得 No.1会員ビジネスに必要なサイト構築/決済/継続課金/契約管理をワンストップで提供

- 決済手数料は業界最安値2.5%~で年間コストを大幅に削減

- 契約内容や購買傾向/利用状況のトレンドなど顧客情報や行動履歴を自動収集

- 顧客情報/行動履歴/決済状況に加え外部データ取り込み機能によりリアルタイム分析

- LINE連携オプションでリピーター施策強化・セグメント配信も可能

サブスクペイ Professional(プロフェッショナル)は会員ビジネスの立ち上げに必要な機能をすべて搭載しており、ビジネスの立ち上げから契約・決済・サービス提供・顧客フォローまでワンストップで実現します。

サブスク管理シェア獲得 No.1の実績があり顧客ライフサイクルの情報が自動集約できる会員管理データベース・柔軟に設計できる自動課金機能・集約情報を活用したリアルタイム分析機能など、豊富な機能が備わっています。

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 決済手数料:2.5%~ |

| 継続課金・サブスク機能 | 週次・隔週・月次・隔月・3か月・半年・年次など柔軟な周期 プランごとに初回金額・試用期間を設定可能 |

| セキュリティ | PCI DSS / Pマーク取得 3Dセキュア / SSL通信 |

| 会員・契約管理機能 | 会員制サイトを自動で作成可能 管理画面から会員情報の管理・課金履歴の確認、メール通知可能 新規登録者に無料のトライアル期間の設定も可能 |

| 督促機能 | カード有効期限や支払い失敗時に、顧客へカード更新用のメールを自動送信 |

| 初期費用 | お問合せ |

|---|---|

| 月額費用 | お問合せ |

| 手数料 | 決済手数料:2.5%~ |

| 継続課金・サブスク機能 | 週次・隔週・月次・隔月・3か月・半年・年次など柔軟な周期 プランごとに初回金額・試用期間を設定可能 |

| セキュリティ | PCI DSS / Pマーク取得 3Dセキュア / SSL通信 |

| 会員・契約管理機能 | 会員制サイトを自動で作成可能 管理画面から会員情報の管理・課金履歴の確認、メール通知可能 新規登録者に無料のトライアル期間の設定も可能 |

| 督促機能 | カード有効期限や支払い失敗時に、顧客へカード更新用のメールを自動送信 |

アプラス集金代行

_01j0894m51wqjdrt38d8bnfjvm_20240613-074905.315811.png)

- 初期0円/口座振替/コンビニ収納/家賃回収/最低件数無し個人&小規模企業おすすめ

- 信頼のSBI新生銀行グループ会社提供/8,000社以上で導入の豊富な利用実績

- 学習塾/サブスク/保守/介護&クリニック/不動産の家賃回収/フィットネスジム

- 収納代行はコンビニ/郵便局/PayPay請求書払いなど22種の決済方法に対応

アプラス集金代行・口座振替はSBI新生銀行グループが提供の代金回収サービスで、PCがあれば初期0円~で導入可能。スクールの会費徴収やサブスクなどの請求業務を効率化ができます。

また毎月発生する修繕/メンテナンスなどの保守費用・宅配事業やネットショップの定期購入・不動産の家賃回収やマンションの管理費/共益費の徴収や小売業界にもおすすめです。

| 初期費用 | 無料 |

|---|---|

| 月額費用 | お問合せ (プランにより変動) |

| 手数料 | お問合せ (1件~でも可能) |

| 内容 | 口座振替/コンビニ収納 ペイジー決済 各コンビニチェーン/郵便局 PayPay請求書払い au Pay(請求書支払い) |

| 初期費用 | 無料 |

|---|---|

| 月額費用 | お問合せ (プランにより変動) |

| 手数料 | お問合せ (1件~でも可能) |

| 内容 | 口座振替/コンビニ収納 ペイジー決済 各コンビニチェーン/郵便局 PayPay請求書払い au Pay(請求書支払い) |

クレジットカード決済の手数料や管理コストを抑えるには、決済代行サービスがおすすめ

クレジットカード決済は集客や客単価アップの効果が大きく、ぜひ導入したい決済手段といえます。

ただ、クレカ払いには決済手数料がかかるため、現金払いに比べると利益率は下がってしまいます。クレジット会社ごとに契約の手続きをしたり、入金管理をしたり、管理コストもかかるでしょう。

クレジットカード決済の手数料や管理コストを抑えるには、決済代行サービスがおすすめです。クレジット会社との契約や管理を代行してくれるサービスで、電子マネーやコンビニ後払いなど、クレカ払い以外の決済手段にもまとめて対応してくれます。

中にはクレジット会社との手数料交渉まで任せられるサービスもあります。代行サービスを利用すればその分の費用はかかりますが、クレジット会社への手数料や管理コストを抑えられるため、トータルで見ればコスト削減になることも多いです。

自社に合った決済代行サービスを探したい方は、こちらの記事もぜひお読みください。実店舗やECなど、業態ごとのおすすめサービスを紹介しています。導入費用や手数料の相場についても解説しているので、コストが気になる方には特におすすめの記事です。